Dziennik |

Dziennik ING: Uwaga rynków skupiona na danych z amerykańskiego rynku pracy. NBP nie wyklucza kolejnej obniżki stóp w październiku.

Wiadomości zagraniczne

USA: Słabszy od oczekiwań ADP i raport Challengera nt. zwolnień.

- Sierpniowe dane z raportu ADP wskazują, że sektor prywatny w Stanach Zjednoczonych utworzył 54 tys. nowych miejsc pracy, co stanowi spadek względem skorygowanego w górę wyniku z lipca (106 tys.) i pozostaje poniżej prognozowanych 65 tys. Dane te wskazują na stopniowe ochładzanie się rynku pracy, przejawiające się m.in. zmniejszoną liczbą wakatów oraz spowolnieniem dynamiki wzrostu wynagrodzeń. Tempo zatrudnienia wyraźnie osłabło w ostatnich miesiącach, a osoby bezrobotne potrzebują coraz więcej czasu na znalezienie nowego zatrudnienia.

- Z kolei według danych Challenger, Gray & Christmas, amerykańscy pracodawcy ogłosili w sierpniu 2025 r. 85 979 planowanych zwolnień, co oznacza wzrost o 39% w porównaniu z lipcem oraz o 13% względem analogicznego okresu ubiegłego roku. Jako główne przyczyny redukcji zatrudnienia wskazywane są czynniki o charakterze ekonomicznym i rynkowym.

USA: Możliwy odczyt payrolls poniżej konsensusu.

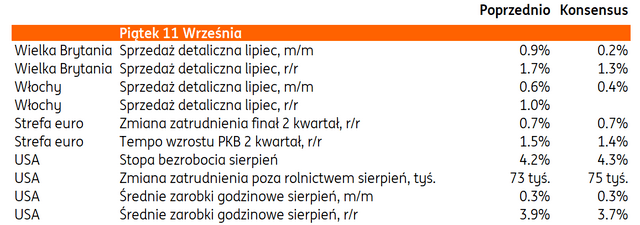

- Dzisiaj kluczowa dane z rynku pracy w USA tj. zatrudnieniu tzw. payrolls. Konsensus zakładał wzrost zatrudnienia w podobnym tempie jak przed miesiącem tj. około 70 tyś. wobec 74 tyś. przed miesiącem oraz wzrostu stopy bezrobocia z 4,2 do 4,3%.

- Publikowane w tym tygodniu dane raczej przesunęły oczekiwania na słabszy odczyt, wczorajszy ADP pokazał mniejszy wzrost miejsc pracy, Challenger większe zwolnienia a ISM z przemysłu spadek zatrudnienia chociaż wczoraj ISM w usługach wzrósł. W Fed panuje przekonanie, że rynek pracy boryka się z mniejsza podażą pracy, ale ostatnie dane także sugerują problem z popytem na pracę.

USA: Ostrożny optymizm w usługach: ISM rośnie mimo wyzwań.

- Sierpniowy wzrost indeksu ISM usług do poziomu 52,0 sygnalizuje ożywienie aktywności w sektorze usług, mimo że część komponentów nadal wskazuje na wyzwania. Szczególnie pozytywnie wyróżniają się nowe zamówienia oraz aktywność biznesowa, co może świadczyć o rosnącym popycie i optymizmie firm. Jednocześnie zatrudnienie pozostaje poniżej progu ekspansji (46,5), co może wskazywać na ostrożność firm w zwiększaniu kadry. Spadek cen płaconych oraz wzrost importu sugerują, że firmy szukają oszczędności i alternatywnych źródeł zaopatrzenia, być może w odpowiedzi na rosnące koszty związane z taryfami. Wzrost liczby wzmianek o taryfach w komentarzach firm pokazuje, że polityka handlowa zaczyna realnie wpływać na decyzje biznesowe, zwłaszcza w kontekście zbliżającego się sezonu świątecznego. Firmy próbują zabezpieczyć się przed wzrostem cen, ale coraz trudniej jest uniknąć przerzucania kosztów na klientów.

Niemcy: Wyraźny spadek zamówień w niemieckim przemyśle w lipcu.

- Zamówienia w niemieckim przemyśle spadły w lipcu o 2,9%m/m, po spadku o 0,2%m/m w czerwcu (po korekcie z -1,0%). Analitycy oczekiwali wzrostu o 0,5%m/m.

Dzisiejsze publikacje danych:

Wiadomości krajowe

Dziś decyzja Fitch w sprawie polskiego ratingu.

- Dziś po zakończeniu sesji giełdowej agencja Fitch rating planuje przegląd polskiego ratingu. W marcu potwierdziła długoterminowy rating polski w walucie obcej na poziomie „A-„ z perspektywą stabilną. Agencja będzie miała okazję odnieść się do najnowszych planów fiskalnych. W marcu wśród czynników negatywnych zwracano m.in. uwagę na finanse publiczne i ryzyko niepowodzenia w ich konsolidacji jako ryzyko dla oceny ratingowej. W szczególności ryzykiem dla perspektyw polskiego ratingu może być szybkie narastanie długu publicznego, który już w tym roku może przekroczyć 60% PKB.

RPP bardziej ostrożna, ale prezes Glapiński nie wyklucza cięcia stóp w październiku.

- Podczas wczorajszej konferencji prasowej prezes Narodowego Bank Polskiego (NBP) jednoznacznie przyznał, że decyzja o obniżce stóp procentowych we wrześniu była konsekwencją spadku inflacji, jednak próbował budować narrację, że Rada Polityki Pieniężnej (RPP) jest obecnie mniej skłonna do obniżek stóp procentowych. Zwłaszcza w kontekście ryzyk związanych z ekspansywną polityką fiskalną, której Adam Glapiński poświęcił znaczną część wrześniowego wystąpienia.

- Retoryka prezesa zmieniła się na mniej chętną do obniżek stóp niż to prezentował w lipcu. Wówczas mówił, że projekcja wskazuje iż w średnim okresie inflacja będzie zgodna z celem. Wskazywał także iż „szczęśliwie w Polsce mamy taki cykl że stopy maleją i będą maleć, jeśli nie będzie wyskoków inflacji i jak na razie ich nie widzę”.

- We wrześniu optymizm dezinflacyjny prezesa spadł, na co wskazują liczne uwagi, że RPP obawia się wzrostu inflacji w przyszłości, co przekłada się na ostrożność Rady co do dalszych decyzji. Zwrócił także uwagę, że po ostatnich szokach inflacyjnych działania RPP muszą się cechować wyjątkową ostrożnością.

- Odnosimy jednak wrażenie, że prezes wymienia wiele ryzyk inflacyjnych, ale wciąż nie zamyka drogi do cięć. W sytuacji gdy nie będą się materializowały obawy RPP, a dane pokażą utrzymywanie niskiej inflacji, kolejne obniżki mogą nastąpić. Tak jak w przypadku słynnego zamrożenie cen energii.

- Większa część konferencji prasowej prezesa NBP była utrzymana w duchu niechęci Rady do dalszych obniżek stóp i sugerowała pauzę w październiku. Ale na koniec, w odpowiedzi na pytanie o ceny prądu, Adam Glapiński przyznał jednak, że jeżeli nastąpi wydłużenie mrożenia cen energii elektrycznej, to prawdopodobnie dałoby to przestrzeń do obniżki stóp procentowych w październiku.

- Innym argumentem za dalszymi obniżkami, chociaż w wolniejszym tempie niż zakładaliśmy dotychczas, jest też uwaga prezesa, że pomimo obniżek dokonanych w tym roku stopa procentowa NBP jest realnie nadal wysoko (2ga najwyższa w krajach regionu).

SAMAR optymistycznie o sprzedaży samochodów w 2025.

- W sierpniu zarejestrowano 47,3tys. aut osobowych oraz dostawczych o dopuszczalnej masie całkowitej do 3,5t, co oznacza wzrost o 13,0%r/r – poinformował instytut Samar. Samar podniósł także prognozę rejestracji aut osobowych do 585tys. z 570tys. oczekiwanych wcześniej.

- Sprzedaż aut jest jednym z istotnych elementów popytu na dobra trwałe, który stoi za przyspieszeniem konsumpcji prywatnej w 2kw25, chociaż warto odnotować, że popyt na samochody utrzymuje się na solidnym poziomie od początku tego roku.

Dziś przetarg bonów skarbowych.

- Na dzisiejszej aukcji Ministerstwo Finansów i Gospodarki (MFiG) zaoferuje do sprzedaży bony 42-tygodniowe bony skarbowe o wartości PLN2-4mld.

Komentarz rynkowy

Rynek FX: Wymowa danych NFP istotna dla kierunku zmian dolara.

- Mimo, iż czwartkowe kalendarium zapewniło interesujące odczyty danych makroekonomicznych, to zmienność notowań €/US$ nie przekroczyła połowy centa. Rynkowych emocji nie wywołały zarówno lepsze od oczekiwań dane ISM dla amerykańskiego sektora usług, jak również słabszy odczyt PMI, czy kiepskie raporty z amerykańskiego rynku pracy (raporty ADP i Challengera oraz liczba wniosków o zasiłek dla bezrobotnych). W przypadku raportu Challengera liczba nowych planów zatrudnienia była najniższa w historii badań dla miesiąca sierpnia nasilając obraz słabnącego rynku pracy w USA. Dzisiejszym weryfikatorem tych obaw będzie odczyt non-farm payrolls. Przypomnijmy, iż to przed miesiącem wraz z publikacją rozczarowujących danych NFP rozpoczęło się rynkowe dyskontowanie scenariusza niższych stóp procentowych w USA. Potwierdzenie słabości rynku pracy w Stanach Zjednoczonych przypieczętuje oczekiwania na cięcie stóp procentowych Fed w połowie września, ale i kolejne ruchy Rezerwy Federalnej w tym roku. Kurs €/US$ niezmiennie od miesiąca koncentruje się w przedziale 1,1580 – 1,1710 a o tym wokół którego ograniczenia zakończy tydzień zadecyduje wspomniana wymowa dzisiejszych danych z rynku pracy USA. Negatywna niespodzianka zadecyduje o przecenie dolara i próbie wybicia górą, choć podkreślmy, iż nastroje w Europie pozostają niekorzystne. Na poniedziałek wyznaczona jest data głosowania nad wotum zaufania dla francuskiego rządu. Zgodnie z deklaracjami partii politycznych najbardziej prawdopodobny jest upadek rządu Bayrou.

- Konferencja prasowa prezesa Narodowego Banku Polskiego podsumowująca wrześniowe posiedzenie Rady Polityki Pieniężnej była najważniejszym momentem wczorajszej sesji na złotym. W reakcji na komentarze Adama Glapińskiego, które przez większość wystąpienia utrzymane były w dość jastrzębiej narracji (skoncentrowanie się na ryzykach inflacyjnych) zadecydowało o umocnieniu polskiej waluty. Kurs €/PLN poziomem 4,2450 osiągnął 2-tygodniowe minimum. Co interesujące złoty pozytywnie wyróżniał się wczoraj na tle walut regionu Europy Środkowo-Wschodniej. Dziś natomiast uwaga przenosi się na aspekt międzynarodowy a konkretnie raport z rynku pracy USA będący najważniejszą pozycją makro na świecie w tym tygodniu. W przypadku prób wybicia kursu €/US$ z bieżącego przedziału wahań liczymy także na reakcję złotego, choć obecna korelacja polskiej waluty z zachowaniem dolara jest obniżona. Dostrzegamy ponadto możliwość realizacji zysków na złotym przed weekendem po tygodniu umocnienia polskiej waluty. Interesująco – w kontekście opublikowanego niedawno planów budżetu na 2026 rok - zapowiada się dzisiejszy przegląd ratingu Polski przez agencję Fitch, który dokonany będzie jednak po zamknięciu rynku.

Rynek FI: Rentowność POLGBs stabilna mimo spadkowych tendencji na rynkach bazowych.

- Mimo, iż jeszcze we wtorek dochodowość amerykańskiej 30-latki zbliżyła się do bariery 5,0%, to na wczorajszym zamknięciu wynosiła już 4,84%. Wyraźnemu przesunięciu uległy także rentowności pozostałych benchmarków US Treasuries. Argumentem za spadkiem dochodowości długu USA były w większości rozczarowujące dane ze Stanów Zjednoczonych jakie napłynęły w tym tygodniu. W efekcie inwestorzy po raz kolejny nasilili oczekiwania odnośnie do skali cięć stóp procentowych w mającym się otworzyć we wrześniu cyklu łagodzenia monetarnego. Zniżkę dochodowości obserwowaliśmy wczoraj także w przypadku długu państw strefy euro. Kolejną sesją malała dochodowość 10-latki francuskiej, co wiążemy z deklaracjami próby formowania nowego rządu – w przypadku upadku bieżącej koalicji – a nie ogłaszania przedterminowych wyborów. Zniżka rentowności towarzyszyła ponadto niemieckiej krzywej, co w przypadku Bunda pozwoliło powrócić w okolice 2,70% a wiec minimum z końca sierpnia. Poza poniedziałkowym głosowaniem nad wotum zaufania we Francji dominuje wyczekiwanie na przyszłotygodniowe posiedzenie Europejskiego Banku Centralnego.

- Krajowy dług nie nawiązał wczoraj do spadków dochodowości widocznych na rynkach bazowych. Rentowność POLGBs utrzymywała się – w przypadku 10-latki wokół poziomu 5,52% - a na krótkim końcu krzywej nieco wzrosła. Był to wynik wystąpienia prezesa Narodowego Banku Polskiego, który mimo, iż utrzymał możliwość obniżki stóp procentowych w październiku (uzależniając ją od decyzji rządu w sprawie mrożenia cen energii), to przez większość wystąpienia koncentrował się na czynnikach zagrażających stabilności inflacji. Koniec tygodnia na rynku obligacji zapowiada się interesująco. Dziś Ministerstwo Finansów zaoferuje do sprzedaży 42-tygodniowe bony skarbowe za PLN2-4mld. Dziś także poznać powinniśmy decyzję agencji Fitch w sprawie ratingu Polski. O ile nie spodziewamy się zmian wiarygodności kredytowej kraju, jak również stabilnej perspektywy, to będzie to doskonała okazja do skomentowania najnowszych informacji w sprawie przyszłorocznego budżetu, czy założeń konsolidacji fiskalnej w kolejnych latach.