Dziennik |

Dziennik ING: Słaby raport payrolls zwiększa presję na szybkie cięcia stóp Fed. Fitch obniżył perspektywę polskiego ratingu do negatywnej.

Wiadomości zagraniczne

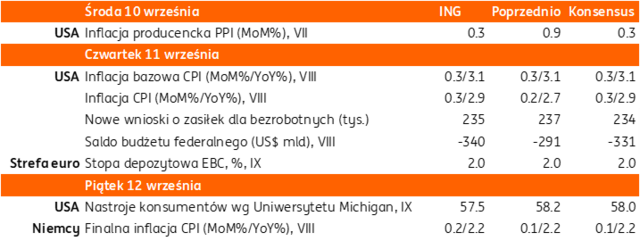

Najbliższy tydzień na rynkach bazowych: Posiedzenie EBC, amerykańska inflacja i francuska polityka.

- W tym tygodniu uwagę inwestorów przykują trzy główne wydarzenia: dzisiejsze głosowanie ws. wotum zaufania dla mniejszościowego, centroprawicowego rządu Francoisa Bayrou we Francji oraz w czwartek: decyzja EBC stóp procentowych oraz publikacja sierpniowej inflacji CPI w USA.

- Losy rządu Bayrou, który zaproponował istotne cięcia w projekcie budżetu na 2026 rzędu €44mld, są przesądzone i są małe szanse aby wygrał votum zaufania. Próbę sformowania rządu otrzyma zapewne Partia Socjalistyczna, która ma inny pomysł na zmniejszenie deficytu tj. cięcia wydatków o połowę mniejsze oraz wzrost podatków, m.in. 2% podatek od majątków indywidualnych powyżej €100mln. Projekt budżetu ostro skrytykowały zarówno partie skrajnie lewicowe, jak i skrajnie prawicowe. Głosowanie wotum zaufania do rządu dzisiaj między 19.00-20.00.

- W europejskiej polityce ważnym wydarzeniem będą także dzisiejsze wybory do parlamentu w Norwegii. Sondaże dla rządzącego bloku lewicowego z Partią Pracy i prawicowego z antyimigracyjną Partią Postępu są wyrównane.

- Jeśli chodzi o decyzję Rady Prezesów EBC, w czwartek spodziewamy się utrzymania stóp procentowych EBC bez zmian, w tym stopy depozytowej na poziomie 2%. Prezes EBC Christine Lagarde komunikowała, że bank znajduje się w komfortowej sytuacji ze względu na inflację niemal w celu 2% (w sierpniu 2,1%r/r) i przy dosyć odpornej gospodarce z rekordowo niską stopą bezrobocia i koniunkturą wg PMI blisko granicy 50 punktów w usługach i przemyśle. W cyklu rozpoczętym w czerwcu ub.r. do czerwca br. stopy EBC spadły o 200pb.

- W czwartek poznamy odczyt inflacji CPI z USA za sierpień. Choć, podobnie jak konsensus, spodziewamy się jej wzrostu do 2,9%r/r z 2,7% w lipcu, to jednak – z uwagi na słaby odczyt raportu payrolls z rynku pracy - nie powstrzyma to Fed przed cięciem stóp na posiedzeniu FOMC 16-17 września. Spodziewany wzrost inflacji CPI będzie wynikał z przyśpieszenia wzrostu miesiąc do miesiąca do 0,3%m/m w sierpniu z 0,2% w lipcu. Wynika to ze spodziewanego wzrostu w grupie ‘towary bazowe’, która stanowi 19% koszyka CPI i na którą wpływają cła Trumpa. Niemniej jednak spodziewamy się stabilizacji inflacji bazowej w ujęciu r/r na poziomie 3,1% oraz mięsiecznej zmiany 0,3-0,4% wobec 0,3% przed miesiącem.

- W najbliższy czwartek decyzję ws. stóp procentowych podejmie również bank centralny Turcji i spodziewamy się obniżki stopy referencyjnej o 2pp do 41% w związku ze stabilizacją inflacji CPI w okolicach 33%r/r.

USA: Raport payrolls poniżej oczekiwań zwiększa presję na szybkie cięcia stóp Fed.

- Zgodnie z opublikowanym w piątek raportem z rynku pracy payrolls, w sierpniu powstało zaledwie 22tys. nowych miejsc pracy, poniżej 75tys. wg konsensusu po 79tys. w lipcu (po korekcie w górę z 73tys.). Choć zmiana 3-miesiecznej średniej ruchomej została zrewidowana w górę o 29tys., to raport został odebrany przez inwestorów jako słaby. Tym bardziej, że stopa bezrobocia wzrosła do 4,3% z 4,2%, tempo wzrostu wynagrodzeń godzinowych spadło do 3,7% z 3,9%r/r, a tygodniowy czas pracy ustabilizował się na poziomie 34,2 godziny, poniżej konsensusu 34,3.

- W strukturze zatrudnienia wzrosty odnotowały prywatna edukacja i zdrowie (+46tys.) oraz zakwaterowanie (+28tys.) i handel detaliczny (+11tys.), natomiast pozostałe sektory odnotowały spadki lub stabilizację zatrudnienia.

- W połączeniu z innymi wskaźnikami, m.in. oczekiwaniami konsumentów, słaby odczyt payrolls wzmacnia presję na cięcie stóp Fed we wrześniu. Spodziewamy się cięć po 25pb we wrześniu, październiku i grudniu oraz dodatkowych o 50pb łącznie na początku 2026.

Strefa euro: Wzrost PKB w 2kw25 potwierdzony na 0,1%kw/kw.

- W trzecim wyliczeniu, Eurostat potwierdził wzrost PKB strefy euro na poziomie 0,1%kw/kw w 2kw25 w ujęciu odsezonowanym i niezanualizowanym, po 0,6% w 1kw25 (frontloading z powodu ceł Trumpa). Wzrost PKB w ujęciu rocznym wyniósł 1,5%r/r, lekko powyżej 1,4% w poprzednim wyliczeniu, podobnie jak w 1kw25.

Niemcy: Produkcja przemysłowa w lipcu lekko powyżej oczekiwań.

- Produkcja przemysłowa w Niemczech wzrosła w lipcu o 1,3%m/m, lekko powyżej oczekiwań 1,0%, po spadku o 0,1% w poprzednim, choć po istotnej rewizji w górę z -1,9%. W ujęciu rocznym produkcja wzrosła o 1,5%r/r, powyżej konsensusu -0,3%, po -1,8 w czerwcu (po korekcie w górę z -3,6%).

Wiadomości krajowe

W piątek bilans płatniczy za lipiec.

- W piątek o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w lipcu. Prognozujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €761mln (konsensus: €-352mln), wobec nadwyżki w wysokości €651mln w czerwcu. Szacujemy, że w ujęciu dwunastomiesięcznym deficyt wzrośnie do 1,0% PKB z 0,9% PKB po czerwcu. Po nadwyżce w czerwcu, lipiec przyniósł wg naszych prognoz powrót deficytu na rachunku towarowym (€931mln) przy spadku eksportu o 0,8%r/r i obniżeniu się importu o 1,6%r/r. Skala nierównowagi zewnętrznej pozostaje niska.

Fitch obniża perspektywę polskiego ratingu na negatywną.

- Agencja ratingowa Fitch utrzymała ocenę wiarygodności kredytowej Polski w walucie ocenę na poziomie „A-„, ale zmieniła perspektywę ratingu na negatywną ze stabilnej. Do zmiany perspektywy przyczyniła się pogarszająca się sytuacja finansów publicznych, w tym wysokie deficytu fiskalne i szybki wzrost długu, oraz wyzwania polityczne. Zwrócono także uwagę na brak wiarygodnej strategii konsolidacji fiskalnej. W ocenie agencji do 2027 dług publiczny wzrośnie w stronę 68% PKB.

- Minister finansów i gospodarki Andrzej Domański stwierdził, że decyzja Fitch to sygnał ostrzegawczy i m.in. konsekwencja wetowania przez Prezydenta Karola Nawrockiego kluczowych ustaw, co ogranicza możliwość wzmocnienia fundamentów gospodarczych i niezbędnej konsolidacji fiskalnej.

RPP: Dalsze mrożenie cen prądu pozwoli na dyskusję obniżkach stóp w październiku – Ludwik Kotecki.

- Przedłużenie mrożenia cen energii elektrycznej do końca 2025 może wznowić dyskusję o obniżkach stóp procentowych w październiku – powiedział członek Rady Polityki Pieniężnej (RPP) Ludwik Kotecki. Zdaniem Koteckiego ceny energii są obecnie największym czynnikiem niepewności w zakresie inflacji. Członek Rady nie jest pewien, czy cykl łagodzenia polityki pieniężnej zakończy się w przyszłym roku, a jeśli inflacja utrzyma się na poziomie celu, tj. 2,5%, to docelowo stopa procentowa na koniec cyklu łagodzenia polityki pieniężnej powinna wynieść ok. 3,50-4,00%.

RPP: Pożądany poziom stóp od lipca 2025 to 5,75% - Joanna Tyrowicz.

- W ocenie Joanny Tyrowicz z RPP pożądany poziom stóp procentowych od lipca 2025 to 5,75% i w perspektywie najbliższych kilku kwartałów nic nie powinno zmienić tej oceny. Przedstawicielka Rady uważa, że stopy procentowe będzie można powoli normalizować, gdy inflacja bazowa ustabilizuje się w średnim okresie poniżej 2%. Zdaniem prof. Tyrowicz gospodarka jest rozgrzana i w podobnym stanie jak w latach 2018-19, z szybko rosnącymi płacami, silnym popytem na pracę i mocnym popytem konsumenckim.

RPP: Do końca 2025 jedna obniżka stóp lub jej brak – Henryk Wnorowski.

- Ostrożna chęć do obniżek stóp procentowych może oznaczać, że do końca roku zostaną one obniżone raczej raz niż dwa razy albo w ogóle – powiedział członek RPP Henryk Wnorowski. Zdaniem członka Rady polityka pieniężna musi pozostawać restrykcyjna, aby uniknąć sytuacji, w której RPP musiałaby podnosić stopy. Spadek inflacji w sierpniu do 2,8%r/r to dobra informacja, ale nada jest dużo zagrożeń dla trwałego zakotwiczenia się inflacji w paśmie odchyleń od celu, w tym głównie luźna polityka fiskalna.

ME: W środę rząd zajmie się ustawą o mrożeniu cen prądu – Miłosz Motyka.

- Na wtorkowym posiedzeniu Rada Ministrów zajmie się projektem ustawy o mrożeniu cen prądu dla gospodarstw domowych w 4kw25 oraz o bonie ciepłowniczym – poinformował minister energii Miłosz Motyka. Cena prądu ma być nadal zamrożona na poziomie PLN500/MWh, a wspomniana ustawa powinna wejść w życie do końca września. Minister dodał, że zdaniem rządu od 2026 nie będzie potrzeby mrożenia cen prądu i nastąpi systemowe odchodzenie od mrożenia cen energii.

- Wejście w życie przepisów wydłużających stabilizację cen energii dla gospodarstw domowych powinno pozwolić RPP na dalsze łagodzenie polityki pieniężnej i nie można wykluczyć, że już na kolejnym posiedzeniu w październiku zapadnie kolejna decyzja o obniżce stóp NBP o 25pb.

MF sprzedało bony skarbowe za PLN2,4mld.

- Na piątkowym przetargu Ministerstwo Finansów uplasowało 42-tygodniowe bony skarbowe o wartości PLN2,4mld z rentownością w wysokości 4,30%. Popyt wyniósł PLN3,0mld, a przedział oferty ustalono na PLN2-4mld.

- Na koniec sierpnia na rachunkach budżetowych zgromadzono PLN185,7mld, a do końca roku do wykupu pozostaje dług o wartości nominalnej PLN48,5mld, w tym obligacje hurtowe (PLN17,1mld), detaliczne (PLN11,9mld), bony skarbowe (PLN13,3mld) oraz obligacje i kredyty zagraniczne (PLN6,1mld).

Komentarz rynkowy

Rynek FX: Piątkowe dane z rynku pracy USA źródłem osłabienia USD.

- Zgodnie z oczekiwaniami piątkowe dane non-farm payrolls z USA zadecydowały o przebiegu sesji na rynku €/US$. Słabszy od konsensusu odczyt nowych miejsc pracy poza sektorem rolniczym wyniósł notowania do nawet 1,1758 (zamkniecie tygodnia na 1,1720). Słabość amerykańskiego rynku pracy, ale i innych wskaźników koniunktury, jakie poznaliśmy w ubiegłym tygodniu sprawiła, że rynek nasilił oczekiwania odnośnie do skali cięć stóp procentowych Fed w najbliższych miesiącach. W szerszym układzie technicznym kurs €/US$ wciąż jednak pozostaje w miesięcznym trendzie bocznym (1,1580 – 1,1740). Czynnikiem ograniczającym skalę ruchu wzrostowego notowań jest zaplanowane na dziś głosowanie nad wotum zaufania francuskiego rządu. Najprawdopodobniej zakończy się ono oddaniem władzy przez premiera Bayrou i ponowną w ostatnim czasie destabilizacją tamtejszej sceny politycznej. Wsparciem dla euro będzie natomiast – kontrastująca z prawdopodobnymi decyzjami Fed – polityka monetarna Europejskiego Banku Centralnego. Na zaplanowanym na czwartek posiedzeniu spodziewamy się utrzymania stóp procentowych na niezmienionym poziomie (stopa depozytowa na poziomie 2,0%). Tego dnia poznamy również dane o inflacji CPI ze Stanów Zjednoczonych będące jedną z ostatnich istotnych publikacji makro przed przyszłotygodniowym posiedzeniem Rezerwy Federalnej. Nasze oczekiwania na ten tydzień zakładają kontynuację rozbudowy trendu horyzontalnego, choć ze stopniową presją na wybicie górą w związku z postępującą słabością gospodarki USA, która nasila oczekiwania na cięcia stóp procentowych Fed

- Nowy tydzień przyniesie naszym zdaniem presję na osłabienie złotego i próbę powrotu kursu €/PLN w okolice 4,2650. Źródłem słabości polskiej waluty będzie 1) echo piątkowej decyzji agencji ratingowej Fitch, która obniżyła perspektywę ratingu Polski do negatywnej powołując się na pogarszającą się sytuację finansów publicznych, ale i 2) dalszy wzrost oczekiwań na cięcie stóp procentowych w październiku. Podczas ubiegłotygodniowej konferencji prasowej prezes Narodowego Banku Polski uzależnił decyzję o obniżce kosztu pieniądza w przyszłym miesiącu od rządowych działań na rzecz zamrożenia cen energii w 4kw. tego roku. Jutro natomiast – w trybie pilnym – projekt ustawy ma być procedowany na posiedzeniu rządu, tak by poddać go pod głosowanie na posiedzeniu Sejmu zaplanowanym na 9-12 września tj. zdążyć z wprowadzeniem ustawy z końcem tego miesiąca. Podsumowując, mimo sprzyjających walutom regionu nastrojom (oczekiwany stopniowy wzrost €/US$) w naszej ocenie przed złotym próba osłabienia wynikająca z czynników lokalnych.

Rynek FI: Decyzja Fitch może ciążyć wycenie POLGBs.

- Konsekwencją tygodnia rozczarowujących danych z USA, którego zwieńczeniem był słaby odczyt raportu z amerykańskiego rynku pracy, był dynamiczny spadek dochodowości US Treasuries, większy na krótkim końcu krzywej ale wpływ danych makro nie ominął także najdłuższych obligacji. Mimo, iż rentowność 30-latki jeszcze przed tygodniem poruszała się blisko bariery 5,0%, to piątkowe notowania zakończyła na poziomie 4,77%. Był to efekt nasilenia oczekiwań na cięcia stóp procentowych w USA. Tym bardziej, iż poza wskazaniami makro istotną rolę w perspektywach polityki monetarnej Fed odgrywały roszady personalne członków FOMC (procedowanie kandydatury Stephena Mirana oraz odwołanie Lisy Cook ze stanowiska).

- W ślad za długiem USA poruszały się także notowania obligacji skarbowych w strefie euro. Tym bardziej, iż obawy związane z możliwością przedterminowym wyborów we Francji nieco zelżały po wypowiedziach prezydenta Macrona (priorytetem w przypadku braku wotum zaufania pozostaje sformowanie nowego rządu).

- W najbliższych dniach kluczowe pozostaną perspektywy polityki pieniężnej w USA i strefie euro. O ile w czwartek Europejski Bank Centralny z dużym prawdopodobieństwem utrzyma stopy procentowe i narrację „dobrego miejsca” polityki monetarnej, tak więcej emocji przyniesie przyszłotygodniowy Fed. Zakładamy obniżkę stóp procentowych o 25pb, ale kluczowa dla kierunku zmian Treasuries będzie narracja oraz najnowszy wykres dot-plot (wraz z prognozami danych makro. Polityka pieniężna będzie jednak wciąż bardziej wpływała na 2-latki, bo dłuższym koniec krzywej pozostaje pod presją wysokich podaży długu oraz problemów z wiarygodnością Fed z powodu działań Trumpa. Gdyby Fed zdecydował się na większą niż 25pb obniżkę to długi koniec krzywej może tylko chwilowo zyskać, ale podobnie jak na to było na początku cyklu luzowania w USA, rentowności długich papierów powrócą do wzrostów to takiej decyzji, bo ryzyko fiskalne i problem z wiarygodnością Fed mają większy wpływ niż bieżące decyzje Fed.

- Mimo, iż na rynku POLGBs panuje rosnące przekonanie do obniżki stóp procentowych NBP w październiku, to przeciwwagą dla trendu spadku dochodowości może okazać się piątkowa decyzja agencji Fitch. Mimo, iż rating Polski został utrzymany na poziomie A-, to jednocześnie zdecydowano o obniżeniu perspektywy wiarygodności kredytowej do negatywnej. Jest to reakcja na pogarszający się w ocenie agencji stan finansów publicznych i oddalającą się wizję konsolidacji fiskalnej. Co istotne na „emisyjną” ścieżkę powraca resort finansów. W piątek sprzedał on 42-tygodniowe bony skarbowe za PLN2,14mld przy popycie PLN3,04mld (i maksymalnej podaży PLN4,0mld) a już w środę oferowane będą papiery za PLN6-11mld. W efekcie uważamy, iż długi koniec krajowej krzywej oscylować będzie w okolicy 5,45%. W tym czasie niewielkie spadki dochodowości towarzyszyć mogą 2-latce, która bardziej skoncentrowana jest na perspektywach polityki monetarnej. Dziś rano Henryk Wnorowski powtórzył za Adamem Glapińskim, iż możliwe scenariusze zmian stóp procentowych w Polsce w tym roku (stabilizacją/jedno cięcie/dwa cięcia.