Komentarze bieżące |

Obniżka perspektywy polskiego ratingu przez Moody’s. Decyzja ma ograniczone znaczenie rynkowe. Jest sygnałem do polityków, że kondycja finansów publicznych zmierza w złą stronę.

Najważniejsze wnioski z weekendowej decyzji agencji Moody’s o obniżce perspektywy ratingu Polski (dla długu w walucie obcej) do „negatywnej” z „neutralnej” utrzymując sam rating na poziomie „A2”.

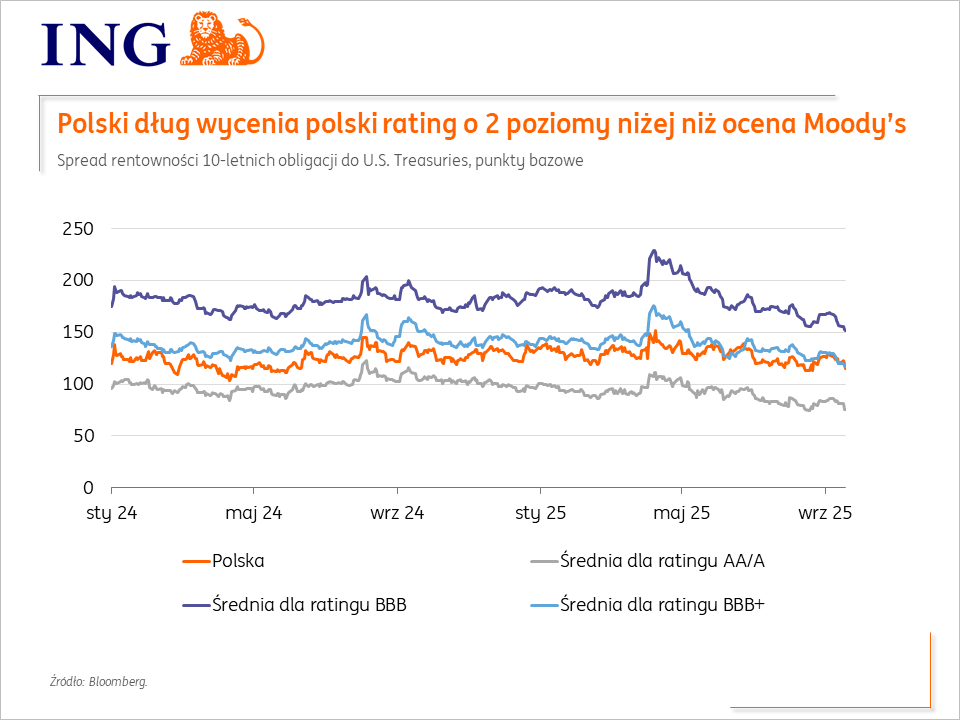

(1) Obniżka perspektywy ratingu nie ma istotnego znaczenia rynkowego. Obecnie rynki finansowe oceniają wiarygodność kredytową Polski gorzej niż agencje ratingowe (wykresy).

-Notowania polskiego długu w walutach obcych wyceniają rating Polski około dwa poziomy niżej od Moodys oraz jeden poziom niżej niż ocenę przyznają nam Fitch oraz S&P.

-Na rynku długu rządowego w PLN najbardziej wymiernym wyrazem tej niższej oceny jest fakt, że udział zagranicznych inwestorów w tym rynku to zaledwie 12% - najniżej w historii (odkąd takie dane są zbierane od 2004) oraz najmniej w regionie Środkowej Europy (wykres). Polska „pracowała” na to systematycznie od wielu lat, a powody, które „przepłoszyły” zagranicznych inwestorów z polskiego rynku długu w złotych to duże potrzeby pożyczkowe, wysoki deficyt, brak dyskusji na scenie politycznej o koniecznym ograniczeniu deficytu, jak i niejasna funkcja reakcji banku centralnego.

(2) W naszej ocenie obniżka perspektywy ratingu to żółta kartka dla polityków i mocny sygnał raczej skierowany właśnie do tego grona. Trwa kampania wyborcza przed wyborami w 2027 roku, agencja wyraża swoje obawy, że może ona przynieść dalsze zwiększenie wydatków budżetowych. Gdyby tak się stało możliwa jest obniżka samego ratingu. Dodatkowo, agencja napisała, w jednym z pierwszych akapitów, że brak współpracy między najważniejszymi ośrodkami władzy nie służy gospodarce i państwu. Jednocześnie, utrzymując sam rating bez zmian agencja wyjątkowo tolerancyjnie przyjęła fakt, iż kolejne prognozy fiskalne są coraz gorsze. Na ocenę Moody’s nie wpłynęła znacząco sytuacja geopolityczna.

(3) Kluczowym fundamentem wciąż wysokiej warygodności kredytowej Polski jest wysoki wzrost gospodarczy (kraj stać, na razie, na obsługę szybko rosnącego długu). Uważamy, że obecny stan debaty na scenie politycznej nadmiernie skupiony na wydatkach socjalnych, a zbyt mało na wspieraniu strony podażowej gospodarki (przedsiębiorstw, ich konkurencyjności etc) także nie służy wiarygodności kredytowej.

{kind=link}

{kind=link}