Dziennik |

Dziennik ING: W strefie euro osłabienie koniunktury w przemyśle oraz poprawa w usługach. Techniczny wzrost stopy bezrobocia rejestrowanego w Polsce.

Wiadomości zagraniczne

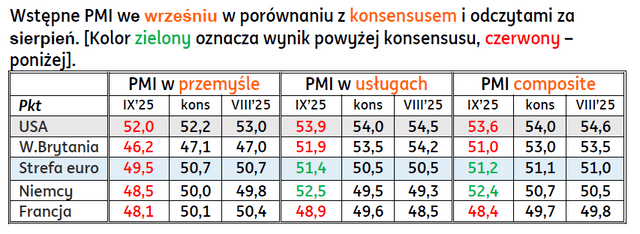

Strefa euro: Pogorszenie nastrojów w przemyśle w strefie euro, ale solidna koniunktura w usługach we wrześniu.

- Większość wstępnych odczytów PMI za wrzesień zaskoczyła po niższej stronie od konsensusu. Wyjątkiem są odczyty dla usług w Niemczech i całej strefie euro, gdzie wartości 52,5 i 51,4 są wyraźnie powyżej odczytów dla sierpnia. Koniunktura w przemyśle pogorszyła się w całej strefie euro oraz jej dwóch największych gospodarkach, gdzie wartość wskaźnika znajduje się obecnie poniżej granicy 50.

- Pogorszenie nastrojów w USA było nieznaczne, zaś indeksy PMI pozostały w obszarze ożywienia. W naszej opinii, istotniejsze będą odczyty wskaźników ISM za dwa tygodnie.

Zwrot retoryki Trumpa wobec Ukrainy.

- W trakcie zgromadzenia ogólnego ONZ prezydent USA D. Trump wyraził pełne poparcie dla Ukrainy, deklarując, że może ona odzyskać wszystkie utracone terytoria przy wsparciu NATO i UE. Skrytykował Rosję jako słabą militarnie i pogrążoną w kryzysie gospodarczym. Po spotkaniu z prezydentem Zełenskim zapewnił o dalszym wsparciu i zasugerował nowe sankcje wobec Moskwy. Jego stanowisko wobec Rosji wyraźnie się zaostrzyło w porównaniu z wcześniejszymi wypowiedziami.

USA: Prezes Fed o trudnościach w balansowaniu między głównymi celami w polityce pieniężnej.

- Podczas wczorajszego przemówienia prezes Fed Jerome Powell powiedział, że Fed ma trudne zadanie w zrównoważeniu ryzyka dla inflacji (w górę) i rynku pracy (w dół). W takim kontekście FOMC uznał, że najwłaściwsze będą kroki w kierunku neutralnego nastawienia w polityce pieniężnej, czego dowodem jest ostatnia obniżka stóp procentowych. Powell stwierdził, że wpływ ceł i innych zmian w polityce gospodarczej (imigracyjnej, fiskalnej, regulacyjnej) na gospodarkę jest niejasny.

- Kolejne posiedzenie FOMC zaplanowano na 28-29 października.

Banki centralne: Stopy procentowe bez zmian na Węgrzech, obniżka w Szwecji.

- Zgodnie z naszymi oczekiwaniami, Narodowy Bank Węgier nie zmienił wczoraj stóp procentowych. Stopa referencyjna pozostała na poziomie 6,5%. Szwedzki bank centralny obniżył główną stopę procentową o 25pb do 1,75%, czyli poniżej poniżej stopy depozytowej EBC.

Wiadomości krajowe

Wzrost stopy bezrobocia w sierpniu.

- Zgodnie z naszą prognozą i wcześniejszymi szacunkami Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) stopa bezrobocia rejestrowanego wzrosła w sierpniu do 5,5% z 5,4% w lipcu. W porównaniu do poprzedniego miesiąca liczba bezrobotnych zwiększyła się o 26tys. osób do 856tys. Tegoroczny wzrost stopy bezrobocia w miesiącach, które zwykle charakteryzowały się sezonowymi spadkami jest związany z wprowadzonymi w czerwcu zmianami administracyjnymi, które ułatwiają utrzymanie statusu osoby bezrobotnej i ograniczyły liczbę wyrejestrowań.

Niższa skala napływu kapitału netto z tytułu BIZ w 2024.

- Narodowy Bank Polski (NBP) poinformował, że w 2024 roku napływ kapitału netto z tytułu zagranicznych inwestycji bezpośrednich w Polsce wyniósł PLN56,5mld. Złożyły się na to reinwestycje zysków (PLN56,4mld), napływ kapitału z tytułu akcji i innych form udziałów kapitałowych (PLN24,4mld) oraz odpływ kapitału z tytułu instrumentów dłużnych (PLN24,3mld). Warto odnotować, że jest to znaczący spadek względem PLN119,9mld napływu odnotowanego w 2023 roku.

Komentarz rynkowy

Rynek FX: Stabilizacja kursu €/US$.

- Mieszany obraz danych płynący ze wstępnych indeksów PMI w strefie euro (pogorszenie sytuacji w przemyśle, poprawa w usługach) sprawił, że kurs €/US$ stabilizował się podczas wczorajszej sesji. Zmienność notowań była niewielka i nie przekroczyła połowy centa. Wrażenia nie zrobiły wczorajsze wypowiedzi prezesa Fed. Były one powtórzeniem ubiegłotygodniowych stwierdzeń o trudnym zadaniu stojącym przed Rezerwą Federalną, która próbować będzie zrównoważyć ryzyka zarówno dla perspektyw inflacji, jak i rynku pracy. W ostrożnym tonie wypowiadał się wczoraj także Raphael Bostic, który waha się przed poparciem kolejnej obniżki stóp procentowych w przyszłym miesiącu, czy Alberto Musalem dostrzegający ograniczone możliwości dla dalszych obniżek koszy pieniądza. Dzisiejsze kalendarium danych makro jest relatywnie ubogie. Poznamy dane Ifo z Niemiec i sprzedaż nowych domów w Stanach Zjednoczonych. Naszym scenariuszem bazowym pozostaje stabilizacja kursu €/US$ wokół poziomu 1,18. Głównym wydarzeniem tego tygodnia będzie odczyt amerykańskiej inflacji PCE za sierpień (piątek).

- Kurs €/PLN utrzymuje się wokół poziomu 4,2550. Wsparciem w stabilizacji złotego są niewielkie ruchy €/US$ oraz dość ubogi kalendarz danych makroekonomicznych. Polska waluta wykazuje również wysoką odporność na niesprzyjające informacje krajowe np. weekendowa decyzja o cięciu perspektywy ratingu Polski przez Moody’s. W naszej ocenie obraz relatywnie niewielkiej aktywności inwestorów na złotym utrzyma się w najbliższych dniach. Tym bardziej, iż wobec braku impulsów rynek stopniowo zaczyna wchodzić w fazę oczekiwania na październikowe posiedzenie Rady Polityki Pieniężnej, które rozpocznie się za niecałe dwa tygodnie.

Rynek FI: Dziś przetarg polskich obligacji.

- Wtorek na rynku obligacji amerykańskich przyniósł spadki dochodowości wzdłuż całej krzywej. W przypadku 10-letniego długu rentowność obniżyła się o 4pb do poziomu 4,10%, co rozpatrujemy przede wszystkim w kategoriach ruchu korekcyjnego po ostatnich dniach dość dynamicznych wzrostów dochodowości. Tym bardziej, iż wczorajsze dane makro z USA okazały się zgodne z oczekiwaniami, podobnie jak komentarze prezesa Fed i pozostałych członków Rezerwy Federalnej. Spokój wyceny towarzyszył natomiast niemieckiej krzywej, gdzie rentowność 10-letniego Bunda oscylowała wokół poziomu 2,75% i to pomimo mieszanych sygnałów płynących ze wstępnych indeksów PMI w strefie euro, ale i samych Niemiec.

- Dochodowość polskiej 10-latki koncentruje się wokół poziomu 5,49% pozostając niewrażliwa na ruchy rynków bazowych, czy sygnały ze strony członków Rady Polityki Pieniężnej. Wczorajsze wypowiedzi przedstawicieli Rady (Litwiniuk, Kotecki) utrzymane były w scenariuszu jednego cięcia kosztu pieniądza w tym roku. Wydarzeniem dnia będzie ostatni w tym miesiącu przetarg sprzedaży długu, na którym Ministerstwo Finansów zaoferuje obligacje OK0128, PS0730, WZ0930, DS0432 i DS1035 za PLN6-11mld tj. zgodnie z pierwotnym planem. Wyniki przetargu będą interesujące zważywszy na ostatnie rozczarowujące zainteresowanie polskim długiem podczas przetargów sprzedaży (bonów skarbowych i obligacji) oraz zamiany. Liczymy, iż obecnie stronę popytową wzmocni niedawny wykup obligacji Polskiego Funduszu Rozwoju.