Dziennik |

Dziennik ING: Uwaga globalnych rynków w tym tygodniu skupiona na danych z rynku pracy w USA. Mrożenie krajowych cen prądu wydłużone na 4kw25.

Wiadomości zagraniczne

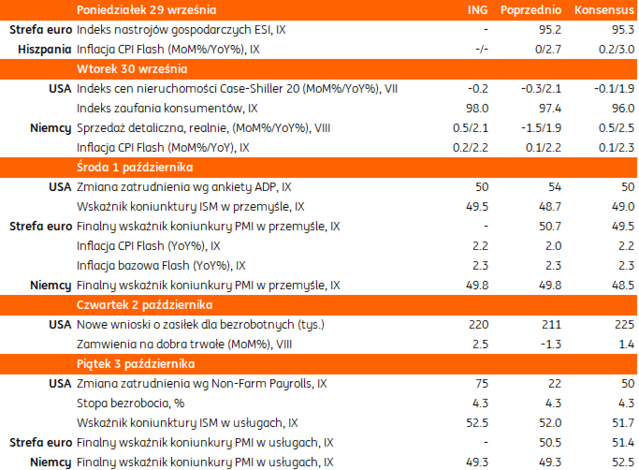

Najbliższy tydzień na rynkach bazowych: Raport payrolls za wrzesień oraz dane ISM o koniunkturze w centrum uwagi inwestorów.

- W tym tygodniu kluczowe dla inwestorów będą dane z amerykańskiego rynku pracy. W oczekiwaniu na piątkowy raport o rynku pracy payrolls za wrzesień, w trakcie tygodnia poznamy inne dane o rynku pracy (wakaty wg JOLTS za sierpień, oraz wrześniowe dane z ankiety ADP). Konsensus zakłada, że we wrześniu powstało 50tys. nowych miejsc pracy w USA, po zaledwie 22tys. w sierpniu. Inwestorzy spodziewają się stabilizacji stopy bezrobocia na poziomie 4,3%. Nasze prognozy są nieco bardziej optymistyczne (75tys.), co wynika z lepszych odczytów wskaźników wysokiej częstotliwości (jobless claims). Kondycja rynku pracy jest kluczową przesłanką do decyzji Fed o kolejnych cięciach stóp procentowych, po obniżce o 25pb w połowie września. Opublikowane w piątek dane o inflacji PCE nie będą stanowić przeszkody dla takiego ruchu. Instrumenty rynkowe wyceniają 22pb obniżki w październiku i 41pb łącznie do końca roku. Tydzień temu było to odpowiednio 22pb i 43pb.

- Inwestorzy będą śledzić dzisiejsze negocjacje ws. budżetu federalnego. Ich fiasko może doprowadzić do zamknięcia wielu agencji rządowych od początku października.

- W Europie kluczowe będą publikacje wstępnych danych o inflacji konsumenckiej CPI we wrześniu z poszczególnych krajów na początku tygodnia oraz w środę z całej strefy euro. Oczekiwany jest wzrost indeksu HICP do 2,2%r/r z 2,0% w sierpniu. Inflacja bazowa powinna pozostać na poziomie 2,3%r/r.

- W tym tygodniu decyzję ws. stóp procentowych podejmie bank centralny Australii, konsensus zakłada utrzymanie stopy referencyjnej bez zmian na poziomie 3,60%.

USA: Inflacja PCE w sierpniu zgodnie z oczekiwaniami. Ale spadek indeksu nastrojów konsumentów we wrześniu.

- Deflator konsumpcji prywatnej (PCE) przyśpieszył w sierpniu do 2,7%r/r z 2,6% w lipcu, zgodnie z oczekiwaniami, po tym jak ceny wzrosły o 0,3%m/m, podobnie jak miesiąc wcześniej (oczekiwano 0,2%). Inflacja bazowa (wskaźnik zasadniczy z wyłączeniem cen żywności i energii) ustabilizowała się na poziomie 2,9%r/r, zgodnie z konsensusem, po tym jak ceny wzrosły o 0,2%m/m, podobnie jak miesiąc wcześniej (po korekcie w dół z 0,3%).

- Dane o wydatkach i dochodach Amerykanów były nieco lepsze od oczekiwań. Wydatki wzrosły o 0,6%m/m, po 0,5% w lipcu oraz według konsensusu. Natomiast dochody wzrosły o 0,4%, podobnie jak miesiąc wcześniej, konsensus zakładał 0,3%.

- Finalny odczyt indeksu nastrojów konsumenckich we wrześniu według Uniwersytetu Michigan sugeruje, że wrześniowe dane o dochodach i wydatkach mogą być słabsze. Indeks spadł do 55,1 z 58,2 w sierpniu, poniżej wstępnego szacunku 55,4. Oczekiwania inflacyjne spadły w horyzoncie 1 roku (do 4,7% z 4,8%), ale wzrosły w długim terminie (do 3,7% w sierpniu z 3,5% miesiąc wcześniej).

USA: Dziś negocjacje w sprawie shutdownu agencji rządowych.

- Dziś obędzie się spotkanie liderów Republikanów i Demokratów z prezydentem Donaldem Trumpem w sprawie budżetu na kolejny rok budżetowy. Finansowanie wielu agencji rządowych wygasa we wtorek wieczorem, do jego zapewnienia potrzebna jest zgoda Kongresu, w senacie Republikanom brakuje 7 głosów.

- Do najdłuższego w historii USA zatrzymania finansowania instytucji rządowych doszło podczas pierwszej kadencji Trumpa na przełomie 2018 i 2019 roku, trwało wówczas 35 dni, a osią sporu było finansowanie muru na granicy z Meksykiem.

Unia Europejska: KE zaproponowała pożyczkę reparacyjną €140mld dla Ukrainy z zamrożonych rosyjskich aktywów.

- W nawiązaniu do zapowiedzi Ursuli von der Leyen w czasie orędzia o stanie UE 10 września, w piątek Komisja Europejska (KE) zaproponowała pożyczkę reparacyjną dla Ukrainy w wysokości €140mld z wykorzystaniem rosyjskich aktywów banku centralnego, zamrożonych po inwazji Rosji Ukrainę w 2022. Środki w wysokości €176mld są obecnie przechowywane obecnie przez izbę rozliczeniową Euroclear w Belgii, która sprzeciwia się ich wykorzystaniu w obawie o pozwy sądowe.

- KE zaproponowała przekierowanie środków z Euroclear do UE na podstawie umowy pożyczkowej na 0%, która udzieliłaby pożyczki Ukrainie. Ta z kolei spłaciłaby pożyczkę po otrzymaniu reparacji wojennych od Rosji. Według KE operacja nie naruszałaby roszczeń Rosji wobec Euroclear i byłaby odwracalna po zaprzestaniu przez Rosję wojny w Ukrainie.

- Zatwierdzenie propozycji KE wymaga zgody i gwarancji ze strony państw członkowskich UE (do uruchomienia w przypadku niezdolności Ukrainy do spłaty). Taką gotowość wyraziła m.in. Polska pod koniec sierpnia. Aby ograniczyć ryzyko nieuruchomienia gwarancji, KE zaproponowała, aby decyzje o unijnych sankcjach na Rosję zapadały większością kwalifikowaną (15 krajów stanowiących przynajmniej 65% ludności UE), a nie jednomyślnie. Taka decyzja wymaga jednak zgody wszystkich państw członkowskich UE.

Ukraina-USA: Zełenski poprosił Trumpa o pociski dalekiego zasięgu.

- Zgodnie z doniesieniami medialnymi, prezydent Ukrainy Wołodymyr Zełenski poprosił Donalda Truma o pociski dalekiego zasięgu Tomahowk (zasięg około 1600km), które Ukraińcy mogliby wykorzystać do atakowania celów w Rosji na odległość sięgającą Moskwy. Według Zełenskiego taki ruch mógłby zmusić Putina do podjęcia rozmów pokojowych. Delegacja ukraińska ma rozmawiać na ten temat z szefem Pentagonu Pete Hegsethem.

Mołdawia: Zwycięstwo proeuropejskiej partii PAS w wyborach parlamentarnych.

- Po przeliczeniu ponad 98% głosów oddanych w wyborach parlamentarnych, zdecydowanie prowadzi proeuropejska partia PAS, którą poparło 49,6% wyborców. Prorosyjski blok wyborczy BEP uzyskał 24,5% głosów. Wynik wyborów oznacza podtrzymanie dążeń Mołdawii do członkostwa w UE.

Wiadomości krajowe

Jutro wstępny szacunek wrześniowej inflacji.

- We wtorek o 10:00 GUS opublikuje wstępny szacunek inflacji CPI we wrześniu. Prognozujemy, że inflacja wzrosła do 3,0%r/r z 2,9%r/r. Za wzrostem rocznego wskaźnika inflacji stało najprawdopodobniej wyhamowanie skali spadku cen paliw r/r. W porównaniu do sierpnia nie spodziewamy się większych zmian cen żywności oraz energii, natomiast szacujemy, że inflacja bazowa z wyłączeniem żywności i energii obniżyła się do 3,1%r/r z 3,2%r/r miesiąc wcześniej.

- Niewielkie odbicie inflacji może być dla Rady Polityki Pieniężnej (RPP) kolejnym argumentem za ostrożnością w dalszym luzowaniu polityki pieniężnej. Spodziewamy się, że kolejne miesiące przyniosą dalszy spadek inflacji, a Rada dokona w tym roku kolejnej obniżki stóp procentowych w listopadzie, po zapoznaniu się z najnowszą projekcją inflacyjną, która powinna przekonać decydentów o trwałym spadku inflacji w okolice celu w średnim terminie.

Prezydent podpisał ustawę o bonie ciepłowniczym i zamrożeniu cen prądu do końca 2025.

- Prezydent Karol Nawrocki podpisał w piątek ustawę o bonie ciepłowniczym i zamrożeniu cen prądu dla gospodarstw domowych w 4kw25 na poziomie PLN500/MWh – poinformował szef Kancelarii Prezydenta RP Zbigniew Bogucki.

- Decyzja o wydłużeniu mrożenia cen prądu była naszym scenariuszem bazowym i zakładaliśmy takie rozwiązanie w naszych prognozach inflacyjnych. NBP uwzględni ten fakt w listopadowej projekcji inflacyjnej. Dalsza stabilizacja cen prądu zwiększa prawdopodobieństwo obniżki stóp procentowych banku centralnego w październiku, ale naszym zdaniem bardziej prawdopodobne jest cięcie stóp dopiero w listopadzie.

Rząd przyjął projekt ustawy budżetowej na 2026 z deficytem na poziomie PLN271,7mld.

- Rada Ministrów przyjęła w piątek projekt ustawy budżetowej na 2026 z deficytem w wysokości PLN271,7mld. Dochody z VAT zaplanowano na PLN341,5mld, z akcyzy na PLN103,3mld, z podatku CIT na PLN80,4mld, a z podatku PIT na PLN32,0mld. Projekt zakłada wzrost gospodarczy w przyszłym roku na 3,5%, a inflację na 3,0%.

- Premier Donald Tusk poinformował, że rząd nie planuje podniesienia składki zdrowotnej i planuje analizę wydatków zdrowotnych w zakresie ich efektywności. Wcześniej minister zdrowia Jolanta Sobierańska-Grenda powiedziała, że środki ze składek nie zaspokajają potrzeb służby zdrowia i jeśli składka nie będzie podwyższona, to potrzebna debata o nowych środkach na załatanie luki w budżecie zdrowotnym.

Założenia polityki pieniężnej bez większych zmian. NBP oczekuje spadku inflacji w 2026.

- „Założenia polityki pieniężnej na rok 2026” opublikowane przez Narodowy Bank Polski (NBP) utrzymują cel inflacyjny na poziomie 2,5% (z dopuszczalnym pasmem odchyleń +/- 1 pkt. proc.), a zestaw instrumentów polityki pieniężnej pozostanie taki sam jak w 2025.

- Bank centralny spodziewa się, że wzrost gospodarczy w 2poł25 będzie zbliżony do odnotowanego w 1poł25, a średnioroczna dynamika cen konsumpcyjnych w 2026 będzie niższa niż w 2025. Główne czynniki niepewności dla inflacji w ocenie NBP to ceny administrowane oraz tempo hamowania dynamiki płac.

Komentarz rynkowy

Rynek FX: Publikacja danych z rynku pracy USA kluczowym wydarzeniem tygodnia dla perspektyw €/US$.

- Dolar rozpoczyna nowy tydzień od umocnienia. Kurs €/US$ kieruje się w stronę 1,1750 tj. górnego ograniczenia trendu horyzontalnego (1,16 – 1,1750), którego przełamanie otwiera drogę do dalszych zwyżek. W nadchodzących dniach uwaga inwestorów skupiać się będzie na raporcie z amerykańskiego rynku pracy tj. obszaru wokół którego koncentrują się obecnie główne zmartwienia Fed. Potencjalna kolejna negatywna niespodzianka w danych non-farm payrolls zwiększy presję na cięcia stóp procentowych w USA, czym osłabi dolara. Istotne będą ponadto negocjacje polityczne w USA w sprawie uniknięcia paraliżu instytucji federalnych (tzw. government shutdown), które dziś prowadzić będą liderzy Republikanów i Demokratów z obu izb Kongresu USA wraz z Donaldem Trumpem. Przypomnijmy, iż w połowie września Senat odrzucił prowizorium budżetowe, zapewniające dalsze finansowanie działalności państwa, czym zwiększył ryzyko zamknięcia federalnych instytucji wraz z końcem września. Uzupełnieniem wydarzeń będą wstępne odczyty inflacyjne ze strefy euro (środa), finalne indeksy PMI (również środa), czy – począwszy od dziś - liczne wystąpienia przedstawicieli Fed i Europejskiego Banku Centralnego.

- Kurs €/PLN tkwi wokół poziomu 4,26 wyczekując na nowe impulsy. W naszej ocenie kluczowe dla wyceny złotego pozostaną wydarzenia globalne (dane inflacyjne ze strefy euro, raport z rynku pracy USA). Czynniki krajowe pozostaną drugoplanowe, a należeć do nich będą: wstępny odczyt inflacji CPI (wtorek) i dane PMI z polskiego przemysłu (wtorek). W najbliższych dniach nie spodziewamy się istotnych ruchów polskiej waluty. Próby wybicia górą z przedziału 4,23-4,27 nawet w przypadku powodzenia nie uruchomią znaczącej przestrzeni do osłabienia złotego. Kolejnym oporem w notowaniach €/PLN jest poziom 4,29 (szczyty z sierpnia i czerwca).

Rynek FI: Dane inflacyjne oraz plan podaży POLGBs na 4kw. najważniejszymi wydarzeniami końca września.

- Na koniec minionego tygodnia dochodowość 10-latki USA wspięła się do poziomu 4,18% tj. niemal miesięcznego maksimum. Była to reakcja na pozytywne niespodzianki w amerykańskich danych (PKB, jobless claims), które ograniczyły oczekiwania dotyczących cięć stóp procentowych w USA w kolejnych miesiącach. W tym tygodniu weryfikatorem wzrostowego trendu dochodowości Treasuries będą dane non-farm payrolls (piątek) wraz z ich wcześniejszymi prognostykami (raport ADP w środę, raport Challengera i liczba wniosków o zasiłek dla bezrobotnych w czwartek). Odpowiedzą one na pytanie, czy niedawne negatywne niespodzianki z rynku pracy USA były tylko przejściowe, czy stają się nową rzeczywistością dla Fed. W Europie notowania niemieckiej 10-latki konsekwentnie koncentrują się wokół poziomu 2,75%. Rynek przeświadczony o braku obniżek stóp procentowych w strefie euro w kolejnych miesiącach będzie weryfikował taki scenariusz na podstawie komentarzy przedstawicieli Europejskiego Banku Centralnego (dziś m.in. główny ekonomista banku Philip Lane, jutro prezes Christine Lagarde).

- Krajowy dług o 10-letnim terminie zapadalności pozostaje pod presją sprzedających. Rentowność długiego końca krzywej wspięła się do poziomu 5,55% tj. miesięcznego maksimum i jest już tylko o 3bp niżej od poziomów z czerwca. Presję na wzrost dochodowości tworzą: 1) analogiczne ruchy rynków bazowych, 2) obawy towarzyszące sytuacji fiskalnej, 3) decyzje agencji Fitch i Moody’s dotyczące cięcia perspektywy ratingu Polski do negatywnej, 4) ostrożna narracja Rady Polityki Pieniężnej dotycząca skali cięć stóp procentowych. W tym tygodniu przed POLGBs intersujące wydarzenia. Będzie to publikacja wstępnych danych inflacyjnych i planu podaży na październik, ale i cały 4kw. W naszej ocenie możliwe nieznaczne przyspieszenie rocznej dynamiki inflacji wesprze decyzję Rady (w przyszłym tygodniu) o stabilizacji stóp procentowych w październiku. Z kolei plan podaży – zgodnie z rocznym harmonogramem – powinien zakładać przeprowadzenie trzech przetargów w przyszłym miesiącu, co może utrzymywać krajowy dług pod presją. Tym bardziej, iż wyniki wrześniowych przetargów były w większości rozczarowujące po stronie popytu.