Komentarze bieżące |

Inflacja CPI we wrześniu taka sama jak w sierpniu dzięki cenom żywności.

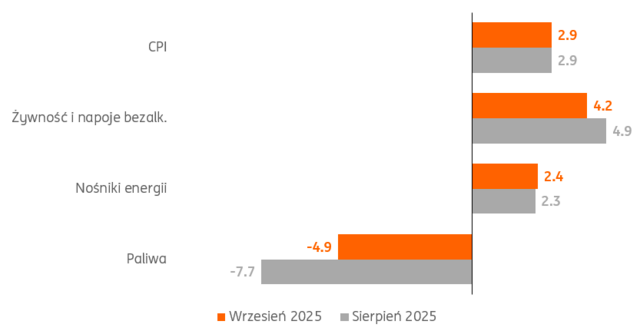

Inflacja CPI pozostała we wrześniu na poziomie 2,9%r/r (ING: 3,0%; konsensus: 3,1%), czyli bez zmian względem sierpnia. Oczekiwania nasze i rynku na wzrost inflacji były związane z efektem bazowym na paliwach, gdzie we wrześniu ubiegłego roku odnotowano wyraźny spadek cen w ujęciu m/m. Dzisiejsze dane rzeczywiście potwierdziły wyhamowanie skali spadku cen paliw (do -4,9%r/r z -7,7%r/r), jednak efekt ten został skompensowany przez ceny żywności, które spadły o 0,5% w porównaniu do sierpnia (oczekiwaliśmy wzrostu o 0,2%m/m). Wyhamowanie rocznego tempa wzrostu cen żywności i napojów bezalkoholowych do 4,2%r/r z 4,9%r/r w sierpniu, pozwoliło uniknąć spodziewanego wzrostu inflacji we wrześniu. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii kontynuowała spadkowy trend i obniżyła się do ok. 3,1%r/r z 3,2%r/r w sierpniu.

Inflacja CPI, %r/r

Stabilizacja inflacji może być dla Rady Polityki Pieniężnej (RPP) kolejnym argumentem za złagodzeniem polityki pieniężnej, zwłaszcza, że spodziewamy się, iż kolejne miesiące przyniosą dalszy spadek inflacji (na koniec roku do ok. 2,6%r/r). Rada utrzymuje jednak ostrożne nastawienie i oczekujemy, że dokona kolejnej obniżki stóp procentowych dopiero w listopadzie, po zapoznaniu się z najnowszą projekcją inflacyjną, która powinna przekonać decydentów o trwałym spadku inflacji w okolice celu w średnim terminie. Ewentualnego cięcia stóp NBP na przyszłotygodniowym posiedzeniu Rady także nie można zupełnie wykluczyć, w szczególności biorąc pod uwagę podpis prezydenta pod ustawą wydłużającą mrożenie cen energii na 4kw25, co wyklucza ryzyko wzrostu cen prądu w ostatnich miesiącach tego roku, którego wcześniej spodziewał się NBP.

Przy obecnym poziomie realnych stóp procentowych polityka pieniężna pozostaje restrykcyjna, co przyznał prezes Narodowego Banku Polskiego (NBP) Adam Glapiński na konferencji po wrześniowym posiedzeniu Rady. Dlatego też wciąż widzimy przestrzeń do kolejnych obniżek stóp procentowych, także w 2026. Spodziewamy się, że w przyszłym roku RPP dokona kolejnych dwóch cięć stóp po 25pb każda, a na koniec 2026 stopa referencyjna wyniesie 4,00%.