Dziennik |

Dziennik ING: Shutdown w USA. Stabilizacja krajowej inflacji we wrześniu. Brak debaty w Polsce nt koniecznego dostosowania fiskalnego.

Wiadomości zagraniczne

USA: Mieszane dane gospodarcze. Początek shutdownu agencji federalnych.

- Po serii danych lepszych od oczekiwań w ubiegłym tygodniu (m.in. rewizja PKB za 2kw25, obroty na rynku nieruchomości), wczorajsze dane były mieszane.

- Indeks zaufania konsumentów według Conference Board spadł we wrześniu do 94,2 z 97,4 miesiąc wcześniej, poniżej konsensusu 96,0.

- W sierpniu zarejestrowano 7,227mln wakatów według JOLTS, czyli w firmach, które bezpośrednio zabiegają o pracowników. Konsensus zakładał 7,200mln po 7,208mln w lipcu. Nieco wyższy odczyt świadczy o podtrzymaniu popytu na pracę.

- Indeks cen domów S&P/Case-Shiller w lipcu w 20 największych miastach USA wzrósł o 1,8%, powyżej oczekiwań na 1,5% oraz po 2,2% miesiąc wcześniej. W ujęciu miesięcznym ceny spadły o 0,1%, po -0,2% w czerwcu. Również ceny domów jednorodzinnych FHFA spadły o 0,1% m/m w lipcu, lekko powyżej oczekiwań na -0,2% oraz po -0,2% w czerwcu. Odczyty potwierdzają stopniową korektę cen nieruchomości w USA.

- Amerykański Kongres nie uchwalił nowego budżetu przed wygaśnięciem starego z końcem września. Senat odrzucił wczoraj półtoramiesięczne prowizorium budżetowe przegłosowane przez Republikanów w Izbie Reprezentantów. Na poparcie prowizorium zdecydowało się trzech Demokratów, podczas gdy jeden Republikanin zagłosował przeciw, co oznacza konieczność przekonania jeszcze pięciu Demokratów. Jest to pierwszy shutdown większości agencji i urzędów federalnych od przełomu 2018/19, który trwał 35 dni, wcześniejsze w 2018 i 2013 roku były krótsze. Według szacunków Kongresowego Biura Budżetowego (CBO) shutdown oznacza przymusowy urlop dla około 750tys. pracowników federalnych, co wpłynie na dostępność i zakres usług publicznych (pracę będą kontynuować pracownicy związani z bezpieczeństwem).

Niemcy: Inflacja we wrześniu zaskoczyła po wyższej stronie. Dziś wstępny odczyt z całej strefy euro.

- Inflacja konsumencka w Niemczech mierzona indeksem HICP przyśpieszyła we wrześniu do 2,4%r/r z 2,1% w sierpniu, powyżej oczekiwań 2,2%, po tym jak ceny wzrosły o 0,2%m/m wobec zakładanego wzrostu 0,1% (tak samo jak miesiąc wcześniej). Wzrosły także krajowe miary inflacji CPI, do poziomów najwyższych od wiosny br. Osłabła presja na ceny żywności i energii, ale ceny usług rosną w tempie około 3%r/r. Ze względu na korzystny efekt bazy, w najbliższych miesiącach inflacja powinna wrócić w okolice 2%, a nawet poniżej, dane z gospodarki (sprzedaż detaliczna, płace, zyski firm) sugerują osłabienie popytu.

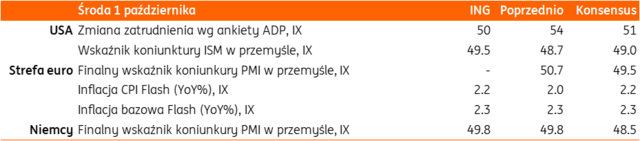

Oprócz inflacji ze strefy euro, dziś dane o zatrudnieniu wg ADP i koniunkturze w przemyśle wg ISM z USA oraz finalne odczyty wrześniowego PMI w przemyśle.

Wiadomości krajowe

Poprawa wskaźnika PMI w polskim przetwórstwie we wrześniu.

- Wskaźnik PMI w polskim przetwórstwie poprawił się we wrześniu do 48,0pkt. z 46,6pkt. w sierpniu, ale nadal pozostaje poniżej granicy 50pkt., która oddziela wzrost aktywności od spadku. Trzeci miesiąc z rzędu zmniejszyło się tempo spadku nowych zamówień, jednak zamówienia spadają już od 6 miesięcy. Nowe zamówienia eksportowe spadały w najwolniejszym tempie od 4 miesięcy. Piąty miesiąc z rzędu spadł także poziom produkcji, jednak spadek był nieznaczny. Niewielki był też spadek zatrudnienia, jednak obniżyło się ono siódmy miesiąc z rzędu.

- Badanie wśród managerów logistyki potwierdza utrzymującą się trudną sytuację krajowego przetwórstwa, chociaż pojawiły się sygnały stabilizacji i hamowania negatywnych tendencji. Spodziewamy się solidnego wzrostu produkcji przemysłowej w ujęciu rocznym we wrześniu w związku z niską bazą z ubiegłego roku, jednak w kolejnych miesiącach wzrost produkcji będzie prawdopodobnie niewielki.

Inflacja CPI we wrześniu taka sama jak w sierpniu dzięki cenom żywności.

- Inflacja CPI pozostała we wrześniu na poziomie 2,9%r/r (ING: 3,0%; konsensus: 3,1%), czyli bez zmian względem sierpnia. Oczekiwania nasze i rynku na wzrost inflacji były związane z efektem bazowym na paliwach, gdzie we wrześniu ubiegłego roku odnotowano wyraźny spadek cen w ujęciu m/m. Dzisiejsze dane rzeczywiście potwierdziły wyhamowanie skali spadku cen paliw (do -4,9%r/r z -7,7%r/r), jednak efekt ten został skompensowany przez ceny żywności, które spadły o 0,5% w porównaniu do sierpnia (oczekiwaliśmy wzrostu o 0,2%m/m). Wyhamowanie rocznego tempa wzrostu cen żywności i napojów bezalkoholowych do 4,2%r/r z 4,9%r/r w sierpniu, pozwoliło uniknąć spodziewanego wzrostu inflacji we wrześniu. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii kontynuowała spadkowy trend i obniżyła się do ok. 3,1%r/r z 3,2%r/r w sierpniu.

- Stabilizacja inflacji może być dla Rady Polityki Pieniężnej (RPP) kolejnym argumentem za złagodzeniem polityki pieniężnej, zwłaszcza, że spodziewamy się, iż kolejne miesiące przyniosą dalszy spadek inflacji (na koniec roku do ok. 2,6%r/r). Rada utrzymuje jednak ostrożne nastawienie i oczekujemy, że dokona kolejnej obniżki stóp procentowych dopiero w listopadzie, po zapoznaniu się z najnowszą projekcją inflacyjną, która powinna przekonać decydentów o trwałym spadku inflacji w okolice celu w średnim terminie. Ewentualnego cięcia stóp NBP na przyszłotygodniowym posiedzeniu Rady także nie można zupełnie wykluczyć, w szczególności biorąc pod uwagę podpis prezydenta pod ustawą wydłużającą mrożenie cen energii na 4kw25, co wyklucza ryzyko wzrostu cen prądu w ostatnich miesiącach tego roku, którego wcześniej spodziewał się NBP.

- Przy obecnym poziomie realnych stóp procentowych polityka pieniężna pozostaje restrykcyjna, co przyznał prezes Narodowego Banku Polskiego (NBP) Adam Glapiński na konferencji po wrześniowym posiedzeniu Rady. Dlatego też wciąż widzimy przestrzeń do kolejnych obniżek stóp procentowych, także w 2026. Spodziewamy się, że w przyszłym roku RPP dokona kolejnych dwóch cięć stóp po 25pb każda, a na koniec 2026 stopa referencyjna wyniesie 4,00%.

Strategia zarządzania długiem przewiduje wysokie deficyty budżetowe i przekroczenie progu ostrożnościowego 55% PKB w 2028.

- Ministerstwo Finansów (MF) przedstawiło Strategię zarządzania długiem sektora finansów publicznych w latach 2026-29. Dokument zakłada utrzymywanie się wysokiej nierównowagi fiskalnej, która będzie skutkowała systematycznym narastaniem długu publicznego. Deficyt sektora instytucji rządowych i samorządowych jest zakładany na poziomie 6,9% PKB (2025), 6,5% PKB (2026), 5,7% PKB (2027), 6,1% PKB (2028) i 4,7% PKB (2029). W efekcie dług sektora general government (definicja Eurostatu) ma wzrosnąć z 59,8% PKB w 2025 do 75,3% w 2029, przekraczając określony przez europejski Pakt Stabilności i Wzrostu limit 60% PKB już w roku przyszłym i zapisany w ustawie o finansach publicznych próg ostrożnościowy (wg polskiej definicji długu) na poziomie 55% PKB w 2028.

- Strategia zakłada, że w latach 2027-29 obsługa i wykup obligacji wyemitowanych przez Bank Gospodarstwa Krajowego (BGK) na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) oraz przez Polski Fundusz Rozwoju w ramach Tarczy Finansowej (PFR) będą się odbywać ze środków Funduszy przeciwdziałania COVID-19 pozyskiwanych w drodze emisji obligacji. Jest to zmiana bo w 2025 roku dług PFR i BGK był rolowany w formie obligacji rządowych.

- Obecne zapisy ustawy o finansach publicznych wskazują, że przekroczenie progu 55% PKB przez państwowy dług publiczny, które miałoby nastąpić w 2028, będzie wymagało uruchomienia procedur ostrożnościowych i sanacyjnych w 2030. Ustawa nakłada (1) wymóg zrównoważenia budżetu państwa, lub ustalenia deficytu, który gwarantuje spadek relacji długu publicznego do PKB, (2) zamrożenie płac w sektorze publicznym, (3) waloryzację rent i emerytur o nie więcej niż wskaźnik inflacji w roku poprzednim, (4) limity na wydatki jednostek samorządu terytorialnego oraz (5) zakaz udzielania nowych pożyczek i kredytów z budżetu państwa.

- Przedstawiona przez resort finansów strategia jednoznacznie wskazuje na konieczność rozpoczęcia poważnej debaty nad potrzebą konsolidacji finansów publicznych w Polsce. Przemyślana konsolidacja pozwoliłaby uniknąć skoncentrowanych w krótkim czasie i bolesnych społecznie oraz ekonomicznie dostosowań budżetowych wskutek regulacji zapisanych w ustawie o finansach publicznych lub też w efekcie pogorszenie sentymentu rynkowego, spadku zaufania do Polski jako emitenta i związanej z tym przeceny długu i wzrostu kosztów obsługi zadłużenia publicznego. Doświadczenia innych krajów wskazują, że często dopiero szoki rynkowe zmuszają scenę polityczną do rozpoczęcia poważnej debaty nt zmniejszenia deficytu. W obecnych warunkach zagrożenia dla bezpieczeństwa wschodniej granicy, doprowadzenie do sytuacji w której kraj jest zmuszony wprowadzać szybkie dostosowania fiskalne, niosące duże cięcia budżetowe, jest ogromnym zagrożeniem o którym nie mówią żadne ugrupowania na scenie politycznej.

MF: Rząd podejmie działania na rzecz konsolidacji fiskalnej – Andrzej Domański.

- W najnowszej strategii zarządzania długiem MF przedstawił scenariusz zakładający brak dodatkowych działań konsolidacyjnych, rząd jednak podejmie dodatkowe działania na rzecz ograniczenia deficytu, a ścieżka długu będzie niższa niż przedstawiona w strategii – powiedział minister finansów Andrzej Domański.

URE obniżył taryfy na sprzedaż prądu na 4kw25.

- Urząd Regulacji Energetyki (URE) zatwierdził nowe taryfy na sprzedaż prądu w 4kw25 ze średnią ceną PLN573/MWh, wobec obowiązującej wcześniej taryfy na poziome PLN623/MWh. Odbiorcy uprawnieni, w tym gospodarstwa domowe, będą nadal płacili cenę maksymalną PLN500/MWh, a nowa taryfa posłuży do kalkulacji rekompensat dla dystrybutorów energii. Zmiana taryfy jest więc neutralna dla inflacji w 4kw25.

BIK: Wartość nowych kredytów mieszkaniowych może w 2025 przekroczyć PLN100mld.

- Wysoki poziom akcji kredytowej na rynku kredytów mieszkaniowych w sierpniu może powodować, że wartość kredytów udzielonych w całym 2025 przekroczy PLN100mld, co będzie historycznym rekordem – uważa analityk Biura Informacji Kredytowej (BIK) Waldemar Rogowski.

MF planuje w październiku 3 przetargi sprzedaży obligacji i jeden przetarg sprzedaży bonów skarbowych.

- W październiku MF planuje trzy przetargi sprzedaży obligacji w dniach 15 października (PLN6-10mld), 23 października (PLN7-12mld) oraz 29 października (PLN6-10mld). Łącznie resort zaoferuje papiery za PLN19-32mld. W dniu 3 października odbędzie się przetarg 51-tyg. bonów skarbowych z ofertą w przedziale PLN2-4mld. Nie są planowane przetargi zamiany obligacji.

- W całym 4kw25 MF planuje 6-7 przetargów sprzedaży obligacji z łączną podażą PLN60-80mld i 1-2 przetargów zamiany. Możliwe są emisje na rynkach zagranicznych.

- Udział inwestorów zagranicznych w polskich obligacjach wzrósł w sierpniu o PLN4,7mld do PLN171,1mld, a udział inwestorów zagranicznych zwiększył się do 12,4% z 12,2% na koniec lipca.

- Wiceminister finansów Jurand Drop poinformował, że na koniec września na rachunkach budżetowych znajdowało się ok. PLN160mld, wobec PLN185,7mld na koniec sierpnia.

Komentarz rynkowy

Rynek FX: Dolar póki co spokojnie reaguje na government shutdown w USA.

- Mimo, iż kurs €/US$ zwyżkował wczoraj trzecią z rzędu sesję, to zakres ruchu jedynie nieznacznie przekracza pół centa. Notowania koncentrują się wokół poziomu 1,1740 wyczekując nowych impulsów. Póki co nerwowości rynków nie wywołuje trwający od kilku godzin paraliż administracji federalnej w USA, po tym jak amerykańskim politykom nie udało się dojść do porozumienia w kwestii nowego budżetu. Według szacunków Kongresowego Biura Budżetowego średnio każdego dnia podczas tzw. government shutdown na przymusowym urlopie będzie około 750tys. pracowników federalnych, co komplikować będzie odbiór danych z rynku pracy w kolejnych miesiącach. Wciąż nie jest jasne, czy z uwagi na shutdown w piątek poznamy raport z rynku pracy USA. Dzisiejsze dane inflacyjne ze strefy euro nie powinny przekładać się na zmienność euro. W ramach Europejskiego Banku Centralnego dominuje przekonanie o „dobrym miejscu” polityki pieniężnej, stąd rynek wycenia stabilizację stóp procentowych w kolejnych miesiącach. W środę interesująco zapowiada się raport ADP, ale i dane ISM z USA, w szczególności indeks zatrudnienia. Publikacje interpretowane będą pod kątem kondycji rynku pracy a więc głównego obecnie zmartwienia Fed. Scenariuszem dla kursu €/US$ pozostaje próba wybicia się ponad poziom 1,1750, co otwierałoby drogę – na gruncie technicznym – do ataku na 1,1820 i 1,19. Osłabienie dolara wspiera historyczny wzorzec z epizodów paraliżu instytucji federalnych USA, w czasie pierwszej kadencji Trumpa trwał on aż 35 dni.

- Wczorajsze próby wyniesienia notowań €/PLN powyżej poziomu 4,2730 okazały się nieskuteczne a na koniec dnia kurs zawrócił w okolice 4,2650. Wycena złotego do euro konsekwentnie tkwi w przedziale 4,23 – 4,2730. Dane o nieco niżej od oczekiwań inflacji CPI z Polski były neutralne dla złotego, który kopiuje ruchy walut koszyka Europy Środkowo-Wschodniej. Przed nami prawdopodobnie kolejna relatywnie spokojna sesja. Poza ruchami rynków bazowych (kurs €/US$) zmienności polskiej waluty upatrujemy w przyszłotygodniowym posiedzeniu Rady Polityki Pieniężnej oraz konferencji prezesa Adama Glapińskiego.

Rynek FI: Solidny plan podaży POLGBs na październik.

- Wtorek na rynku obligacji bazowych przyniósł niewielkie zmiany wyceny Bunda, czy Treasuries. Zgodnie z przewidywaniami wpływu na rentowność niemieckiego długu nie miały tamtejsze dane inflacyjne mimo, iż okazały się nieco wyższe od konsensusu. Dochodowość 10-latki USA stabilizowała się wokół 4,15%, możliwe iż reakcją na zamknięcie części federalnych instytucji w USA było umocnienie długu z początku tygodnia. W przypadku Treasuries dominuje wyczekiwanie na dane makroekonomiczne. Prawdopodobnie jednak z uwagi na wspomniany tzw. government shutdown – opublikowany nie zostanie piątkowy raport z rynku pracy, który miał być główną publikacją tego tygodnia. Z tego powodu rośnie istotność dzisiejszych danych ADP i ISM, przeważają negatywne oczekiwania odnośnie piątkowych oficjalnych danych z rynku pracy w USA.

- Koniec miesiąca w wykonaniu POLGBs przyniósł spadki dochodowości i próbę oddalenia się rentowności 10-letniego długu od miesięcznego maksimum. Głównym źródłem wczorajszej zmienności okazały się dane inflacyjne z Polski. Nieco niższy od konsensusu odczyt inflacji CPI wsparł oczekiwania na cięcie stóp procentowych w październiku (tym bardziej, iż w ostatniej chwili przeprocesowane zostało wydłużenie mrożenia cen energii na 4kw.), choć październikowa obniżka wciąż nie jest scenariuszem bazowym dla rynku. Co ciekawe bez większego echa przeszły informacje o planie podaży skarbowych papierów wartościowych. O ile w 4kw. Ministerstwo Finansów planuje 6-7 przetargów sprzedaży z łączną podażą PLN60-80mld (bez zaskoczeń), to znaczna część oferty przypada na październik (3 przetargi z podażą PLN19-32mld). W naszej ocenie podtrzymywać to będzie relatywnie wysokie poziomy stawek asset swap w rozpoczynającym się miesiącu. Argumentem za takim scenariuszem jest przedstawiona wczoraj Strategia zarządzania długiem, w której resort finansów przedstawił brak dodatkowych działań konsolidacyjnych w kolejnych latach oraz wysoki deficyt i dług przekraczający próg 55%PKB w 2028 roku. W ocenie ministra Andrzeja Domańskiego mimo to rząd podejmie starania na rzecz ograniczenia deficytu.