Dziennik |

Dziennik ING: Ubogi w dane tydzień zdominowany przez geopolitykę. Stopy NBP pozostaną (raczej) bez zmian.

Wiadomości zagraniczne

Szanse na porozumienie Izraela z Hamasem.

- Wojsko izraelskie wstrzymało działania ofensywne w mieście Gaza po tym jak w piątek prezydent USA Donald Trump przedstawił plan zakończenia wojny w Strefie Gazy. Propozycję zaakceptował premier Izraela Benjamin Natanjahu, a przedstawiciele Hamasu wyrazili gotowość przyjęcie niektórych punktów planu, w tym uwolnienie izraelskich zakładników.

Czechy: Partia ANO Andrzeja Babisza wygrywa wybory prezydenckie w Czechach.

- Opozycyjny ruch Akcja Niezadowolonych Obywateli (ANO) Andrzeja Babisza zwyciężył w wyborach parlamentarnych w Czechach uzyskując 34,7% głosów. Kierowana przez obecnego premiera Petra Falę centroprawicowa koalicja (SPOLU) uzyskała 23,3% głosów.

- Rozmowy koalicyjne mające na celu wyłonienie większości parlamentarnej i utworzenie rządu będą prowadziły ANO, Wolność i Demokracja Bezpośrednia (SPD), która uzyskała 7,8% głosów oraz ruch „Kierowcy dla Siebie”.

Tydzień z ograniczoną liczbą publikacji makro.

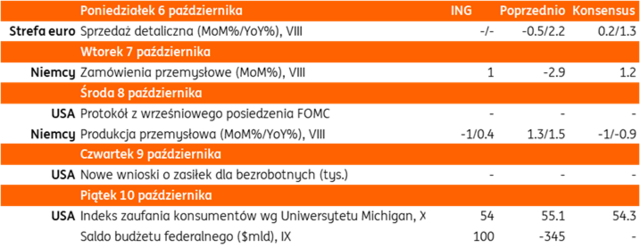

- Trwające zawieszenie aktywności amerykańskiej administracji (government shutdown) oznacza, że nie ukaże się część danych makro opracowywanych przez instytucje publiczne. W środę powinniśmy jednak poznać protokół z wrześniowego posiedzenia Federalnego Komitetu Otwartego Rynku (FOMC), a w piątek październikowy indeks zaufania konsumentów. Rynek wycenia, że do końca 2025 stopy Fed zostaną obniżone o 47pb.

- W Europie najważniejsze publikacje to sierpniowa sprzedaż detaliczna w strefie euro (oczekiwany wzrost o 0,2%m/m, po spadku o 0,5%m/m w lipcu) oraz dane z sektora przemysłowego (produkcja, zamówienia) w Niemczech.

Wiadomości krajowe

Wydarzeniem tygodnia decyzja RPP i konferencja prezesa NBP.

- W środę Rada Polityki Pieniężnej (RPP) podejmie decyzję w sprawie stóp Narodowego Banku Polskiego (NBP). Opinie analityków są mocno podzielone co do tego, czy Rada zdecyduje się na kolejną obniżkę stóp procentowych o 25pb, czy może odłoży tą decyzję na kolejny miesiąc, co samo w sobie dużo mówi o jakości komunikacji banku centralnego z rynkiem. Spodziewamy się, że stopy NBP pozostaną bez zmian.

- Pomimo zredukowania stopy referencyjnej o 100pb w tym roku, RPP w dalszym ciągu unika mówienia o cyklu cięć stóp procentowych i określa zwoje działania jako „dostosowanie” polityki pieniężnej. Pauza w październiku, po obniżce stóp o 25pb we wrześniu, wpisywałaby się w scenariusz dostosowań. Jednocześnie, wydłużenie mrożenia cen energii elektrycznej dla gospodarstw domowych na 4kw25 oraz niższy od oczekiwań poziom inflacji we wrześniu, mogą skłonić część Rady do rozważenia cięcia stóp już w tym tygodniu. Większe prawdopodobieństwo przypisujemy jednak przerwie w październiku i obniżce stóp w listopadzie, kiedy Rada będzie dysponowała nową projekcją makroekonomiczną.

MF: Podwyżka CIT dla banków na finansowanie wydatków obronnych – Andrzej Domański.

- Rząd planuje podwyżkę CIT dla sektora bankowego, aby utrzymać stabilne finanse publiczne i wysokie nakłady na obronność – powiedział minister finansów i gospodarki Andrzej Domański. Wyraził nadzieję, że prezydent Karol Nawrocki nie zawetuje pakietu ustaw, w tym wyższych obciążeń podatkowych dla banków, które nie obciążą obywateli. Domański ocenił, że na obecną chwilę nie ma konieczności nowelizacji budżetu na 2025.

MF sprzedało bony skarbowe za PLN4,5mld.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 51-tyg. bony skarbowe za PLN4,5mld z rentownością 4,25%. Popyt wyniósł PLN4,8mld.

Komentarz rynkowy

Rynek FX: Rynek pod wpływem government shutdown w USA.

- Obraz notowań €/US$ nie uległa większym zmianom. Kurs oscylował przez cały miniony tydzień wokół poziomu 1,1710 wyczekując nowych impulsów. Te jednak nie nadchodzą częściowo z uwagi na trwający w Stanach Zjednoczonych government shutdown. Skutkuje on paraliżem części administracji federalnej, ale i brakiem publikacji niektórych danych makroekonomicznych. W piątek nie poznaliśmy między innymi raportu z rynku pracy USA. Kwestia braku nowego budżetu USA pozostaje najważniejszym obecnie tematem dla rynków finansowych. W piątek Senat po raz trzeci odrzucił projekty prowizorium budżetowego. W najbliższych dniach uwaga inwestorów skupiać się będzie na publikacjach protokołów z wrześniowych posiedzeń Europejskiego Banku Centralnego i Fed, przy czym nie oczekujemy z tego powodu istotnych ruchów rynkowych. Przekaz banków pozostawał jasny. W przypadku strefy euro oczekuje się utrzymania stóp procentowych w najbliższych miesiącach. W USA natomiast przed nami cięcia kosztu pieniądza. Uważamy, iż do czasu zakończenia government shutdown kurs €/US$ pozostanie relatywnie stabilny.

- Kurs €/PLN zakończył miniony tydzień poziomem 4,2501 (najniższe zamknięcie od 4-tygodni). Wobec marazmu rynku €/US$ źródłem zmienności polskiej waluty pozostawały ruchy koszyka walut Europy Środkowo-Wschodniej. W ostatnich dniach solidarnie ze złotym na wartości zyskiwała czeska korona i węgierski forint. Na gruncie analizy technicznej notowania koncentrują się wokół środka przedziału 4,2350 – 4,2730. W tym tygodniu szans na podbicie zmienności polskiej waluty upatrujemy przede wszystkim w wymowie posiedzenia Rady Polityki Pieniężnej (konsensus ekonomistów bankowych jest podzielony co do decyzji RPP) oraz konferencji prezesa Adama Glapińskiego.

Rynek FI: Posiedzenie RPP najważniejszym wydarzeniem tygodnia dla POLGBs.

- W piątek, wobec braku publikacji danych non-farm payrolls, notowania amerykańskiego długu zachowywały względny spokój. Zmiany notowań np. 10-latki USA były kosmetyczne (wzrost o 2bp do 4,71%). Dominuje oczekiwanie na przełamanie impasu politycznego w sprawie nowego budżetu. Uważamy jednak, iż przeciągające się negocjacje doprowadzą do stopniowego wzrostu rentowności Treasuries z uwagi rosnącą nerwowość i zniecierpliwienie inwestorów. Na rynku niemieckiego długu ostatnie dni przebiegały pod znakiem stabilizacji notowań. Rentowność długiego końca krzywej pozostaje wierna poziomowi 2,70% a wrażenia na inwestorach nie robiły napływające dane (w tym finalne dane o indeksach PMI). W najbliższych dniach uwaga rynku koncentrować się będzie wokół wypowiedzi przedstawicieli Europejskiego Banku Centralnego i Fed, ale i minutes z wrześniowych posiedzeń tych banków.

- Spokój rynków bazowych udziela się notowaniom POLGBs, które – w przypadku 10-latki – koncentrują się wokół poziomu 5,50%. W piątek powodzeniem zakończył się pierwszy z październikowych przetargów. Ministerstwo Finansów sprzedało 51-tygodniowe bony skarbowe za PLN4,0mld (uzupełnione o PLN0,463mld podczas przetargu dodatkowego), przy popycie wynoszącym PLN4,75mld i rentowności 4,25%. Rozpoczynający się tydzień zostanie zdominowany przez wynik posiedzenia Rady Polityki Pieniężnej (środa), co do którego uczestnicy rynku pozostają podzieleni. Z jednej strony we wrześniu inflacja okazała się niższa od oczekiwań, a ceny energii elektrycznej zostały zamrożone na 4kw25. Z drugiej, stan finansów publicznych budzi rosnące obawy Narodowego Banku Polskiego, ale i agencji ratingowych. Naszym zdaniem Rada wstrzyma się z obniżkami do przyszłego miesiąca, gdy zapozna się z najnowszą projekcją makroekonomiczną.