Dziennik |

Dziennik ING: Nowe zwarcie USA-Chiny wspiera bazowe rynki długu oraz €/US$, ale niekoniecznie polskie aktywa. Członkowie RPP mniej pewni listopadowego cięcia stóp.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Cła Trumpa, rząd Lecornu 2.0 we Francji i coroczne spotkanie MFW i BŚ.

- W tym tygodniu inwestorzy będą uważnie śledzić dalsze informacje o dodatkowych cłach Trumpa na Chiny. Rynki bardzo negatywnie zareagowały na zapowiedź dodatkowych 100% ceł po tym jak Chiny wprowadziły ograniczenia w eksporcie pierwiastków ziem rzadkich.

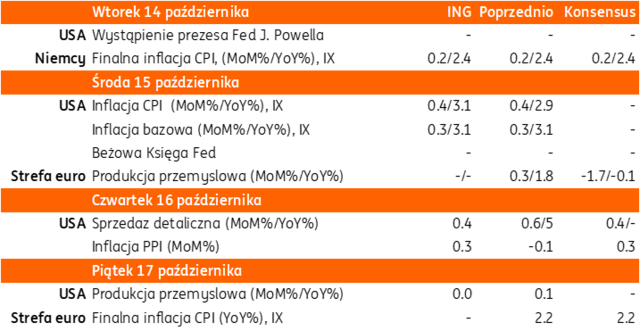

- W tym tygodniu odbędą się coroczne spotkania Międzynarodowego Funduszu Walutowego i Banku Światowego w Waszyngtonie i prezentacje prognoz dla gospodarki światowej. Spotkaniom tym towarzyszą liczne wystąpienia przedstawicieli banków centralnych i rządów. Prezes Fed Jerome Powell ma zabrać głos we wtorek, zaś w środę Fed opublikuje Beżową Księgę o ostatnich trendach w gospodarce amerykańskiej. Ostatnia edycja z sierpnia wskazywała na zamrożenie aktywności gospodarczej i wspierała obniżki stóp procentowych Fed.

- Ważnym wydarzeniem w Europie będzie rozwój kryzysu politycznego we Francji oraz drugie podejście Sebastiena Lecornu do stworzenia większości do przyjęcia budżetu. Skład nowego rządu został ogłoszony wczoraj. Konstytucja zakłada 70 okres debaty parlamentarnej nad projektem budżetu przed wejściem w życie od nowego roku, co oznacza, że projekt powinien zostać przedstawiony niezwłocznie, a debata powinna rozpocząć się najpóźniej w środę 15 października. Rosną szanse na przedterminowe wybory oraz przedłużenie wysokiego deficytu sektora finansów publicznych nie tylko w 2025, ale również w 2026 roku.

- Z danych gospodarczych, na ten tydzień zaplanowane są publikacje inflacji konsumenckiej CPI i sprzedaży detalicznej w USA za wrzesień, ale ze względu na government shutdown ich publikacja może zostać opóźniona.

USA: Trump zapowiada dodatkowe 100% cło na Chiny od 1 listopada w odwecie za chińską kontrolę eksportu metali ziem rzadkich.

- W piątek prezydent USA Donald Trump ogłosił 100% dodatkowe cła na Chiny w reakcji na ogłoszone w czwartek chińskie restrykcje eksportowe na metale ziem rzadkich. USA mają także wprowadzić kontrole eksportu oprogramowania o znaczeniu krytycznym.

- Trump uznał, że Chiny nadużywają swojej monopolistycznej pozycji w tym obszarze i określił to jako wrogie posunięcie. Trump stwierdził, że nie widzi powodu, aby spotkać się z prezydentem Chin Xi Jinpingiem podczas szczytu azjatyckiego APEC w Korei Południowej za dwa tygodnia, ale nie odwołał tego spotkania. Wczoraj wieczorem Trump ocenił jednak, że z Chinami wszystko będzie dobrze, prawdopodobnie chcąc zmniejszyć negatywny wpływ trwającej międzynarodowej wojny handlowej na nastroje i gospodarkę w USA. Wciąż jednak zamierza nałożyć 100% cła, chociaż może się to zmienić.

- Przepisy chińskie weszły w życie 9 października i wymagają od eksporterów uzyskania licencji na transfer technologii do wydobycia, wytapiania i przetwarzania metali ziem rzadkich. Restrykcje dotyczą także związanego z tym know-how oraz zapowiedziano odrzucanie wniosków o eksport do zagranicznych użytkowników wojskowych. Metale ziem rzadkich są wykorzystywane m.in. w przemysłach motoryzacyjnym, elektronicznym i obronnym. Chiny kontrolują około 90% światowego przetwórstwa ziem rzadkich oraz posiadają około 40% ich światowych rezerw.

- Chińskie ministerstwo handlu określiło groźby USA jako stosowanie podwójnych standardów i oświadczyło, że nie jest to właściwy sposób na relacje z Chinami. Wspomniał, że na amerykańskiej liście kontroli eksportowych jest ponad 3tys. pozycji, podczas gdy lista chińska zawiera ich zaledwie 900.

USA: Przedłużający się shutdown może prowadzić do zwolnień pracowników federalnych.

- Agencja AP podała w piątek, że przedłużające się zamknięcie urzędów i agencji federalnych, które trwa od początku października, może prowadzić do zwolnienia ponad 4tys. pracowników federalnych, w tym wielu osób które są związane z Demokratami. O takiej możliwości informował szef Biura Zarządzania i Budżetu Russell Vought. Szóste głosowanie w sprawie prowizorium miało miejsce w czwartek, zaś wniosek nie uzyskał wymaganej większości w senacie.

USA: Stabilne nastroje konsumentów w październiku według badania Uniwersytetu Michigan.

- Indeks nastrojów amerykańskich konsumentów według Uniwersytetu Michigan wyniósł 55,0 w październiku po 55,1 we wrześniu. Oczekiwania inflacyjne gospodarstw domowych praktycznie nie zmieniły się. Oczekiwana inflacja w horyzoncie 1 roku wynosi 4,6% (poprzednio 4,7%), a w długim terminie 3,7%, tak jak miesiąc wcześniej.

Francja: Drugi rząd Sebastiena Lecornu.

- Wczoraj wieczorem prezydent Francji Emmanuel Macron ogłosił skład drugiego rzędu Sebastiena Lecornu, którego powołał w piątek po raz drugi na stanowisko premiera. Głównym zadaniem nowego rządu jest przyjęcie budżetu Francji przed końcem roku. Jego skład istotnie różni się od pierwszego gabinetu Lecornu i znaleźli się w nim także przedstawiciele społeczeństwa obywatelskiego.

- Lecornu ma wystąpić jutro ze swoim expose w parlamencie. Uzyskanie większości do poparcia budżetu może być trudne, coraz bardziej prawdopodobny jest scenariusz przedterminowych wyborów parlamentarnych.

Wiadomości krajowe

We wtorek bilans płatniczy za sierpień, a w środę i czwartek szczegóły wrześniowej inflacji.

- We wtorek o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w sierpniu. Prognozujemy, że saldo obrotów bieżących zamknęło się deficytem w wysokości €1034mln (konsensus: -€1300mln), wobec -€1335mln w lipcu. W ostatnich miesiącach deficyt obrotów bieżących w ujęciu 12-miesięcznym ustabilizował się w okolicach 1% PKB, a deficyt w handlu towarami na ok. 1,5% PKB. Według naszych prognoz eksport wyrażony w € wzrósł w sierpniu o 3,2%r/r, a import obniżył się o 0,4%r/r wobec wzrostów o odpowiednio 2,7%/r i 3,0%r/r miesiąc wcześniej. Czynnikiem ograniczającym import był względnie słaby US$ i stabilne ceny głównych surowców energetycznych.

- W środę o 10:00 GUS opublikuje pełne dane o inflacji CPI we wrześniu, a w czwartek o 14:00 poznamy wyliczenia NBP dotyczące miar inflacji bazowej. Spodziewamy się potwierdzenia wstępnego szacunku inflacji CPI na poziomie 2,9%r/r i widzimy szansę na niewielki spadek inflacji bazowej z wyłączeniem cen żywności i energii z 3,2%r/r w sierpniu, do 3,1%r/r we wrześniu.

Kotecki, RPP: Bez kolejnych obniżek stóp NBP w tym roku.

- Ludwik Kotecki z RPP powiedział, że październikowa obniżka stop procentowych powinna być ostatnią [w tym roku], a kolejne dwa miesiące to obserwacja sytuacji. Według niego na tę chwilę obniżki są wystarczające, a w listopadzie i grudniu powinniśmy obserwować jakie były skutki obniżek. Dodał, że w ciągu kilku miesięcy inflacja zejdzie do celu i wtedy można się zastanawiać nad dalszymi obniżkami.

Kochalski, RPP: Cięcie stóp w październiku ogranicza przestrzeń do dalszych obniżek w 2025.

- Obniżka stóp procentowych w październiku znacząco ogranicza przestrzeń do kolejnych cięć kosztu pieniądza w 2025 – powiedział członek Rady Polityki Pieniężnej (RPP) Cezary Kochalski. Kochalski nie wyklucza redukcji stóp w listopadzie, ale uzależnia decyzję od kształtu najnowszej projekcji makroekonomicznej Narodowego Banku Polskiego (NBP). Bardziej prawdopodobna jest jego zdaniem stabilizacja stóp w listopadzie.

Dodatnie saldo transferów od migrantów w 2kw25.

- W 2kw25 transfery do Polski od emigrantów wyniosły PLN5,3mld i były na takim samym poziomie jak w 2kw24 – poinformował NBP. W tym samym okresie transfery z Polski od pracujących imigrantów wyniosły PLN3,0mld i były o PLN1,9mld niższe niż rok wcześniej.

- Najwięcej środków trafia do Polski z Niemiec (PLN2,6mld) oraz Wielkiej Brytanii (PLN0,6mld). Z kolei środki z Polski są głównie transferowane na Ukrainę (PLN2,2mld).

MF: We wrześniu sprzedano obligacje detaliczne za PLN6,7mld.

- Sprzedaż obligacji detalicznych we wrześniu 2025 wyniosła PLN6,7mld wobec PLN5,9mld miesiąc wcześniej.

Komentarz rynkowy

Rynek FX: Wzrost napięć na linii USA-Chiny jako główny czynnik wpływający na kursy walut w nadchodzącym tygodniu.

- W ubiegłym tygodniu obserwowane było umocnienie dolara względem euro, co stanowiło zatrzymanie średniookresowego trendu osłabiania się waluty amerykańskiej. W kierunku spadku €/US$ kursu oddziaływała zarówno niestabilna sytuacja polityczna we Francji, jak również zawieszenie prac części instytucji rządowych (government shutdown) w USA, które ograniczyło napływ negatywnych danych z gospodarki amerykańskiej, a więc czynników wspierających oczekiwania na cięcia stóp Fed . W piątek najważniejszym wydarzeniem była czwartkowa decyzja Chin ws ograniczeń w zakresie eksportu metali ziem rzadkich oraz odpowiedź D. Trumpa w postaci 100% ceł na import z Chin. Było to głównym powodem wzrostu kursu €/US$ w trakcie piątkowej sesji z 1,1565 do 1,613.

- W tym tygodniu rynek będzie skupiony przede wszystkim na rozwoju sytuacji w relacjach USA-Chiny, sytuacji we Francji oraz pozycji amerykańskiej giełdy. W naszej opinii jest to czynnik oddziałujący w kierunku osłabienia dolara. Dodatkowym argumentem przemawiającym za słabością waluty amerykańskiej będzie prawdopodobna (pomimo government shutdown) publikacja Beżowej Księgi Fed (raczej pesymistycznej w wymowie) oraz danych o CPI za wrzesień - odczyt dla inflacji bazowej na poziomie konsensusu (0,3% m/m i 3,1% r/r). Oba wydarzenia powinny otworzyć drogę do kolejnej obniżki stóp Fed 29 października. Ważnym wydarzeniem będą też coroczne spotkania MFW i BŚ i związane z tym wypowiedzi prezesów banków centralnych. Spodziewamy się, że kurs €/US$ będzie utrzymywał się powyżej granicy 1,16, z dużym prawdopodobieństwem zbliżenia się do poziomu 1,17.

- Kurs €/PLN zakończył miniony tydzień na poziomie 4,2645, co stanowi osłabienie polskiej waluty względem poprzedniego tygodnia (4,2528). Głównym czynnikiem osłabienia złotego nie była obniżka stóp NBP, ale piątkowy wzrost globalnego ryzyka, wynikający agresywne reakcji USA na ogłoszene przez Chiny restrykcje w zakresie eksportu metali ziem rzadkich. W tym tygodniu dla kształtowania się kursu złotego najważniejsze pozostaną czynniki globalne: podwyższony poziom ryzyka będzie utrzymywał kurs €/PLN powyżej poziomu 4,26. Przedział wahań to 4,24-4,2740. Z czynników krajowych, niewielki wpływ na kurs złotego mogą mieć wtorkowe dane NBP o bilansie płatniczym w sierpniu (konsensus prognoz to deficyt €1300mln) oraz środowa publikacja GUS o pełnej strukturze wrześniowej inflacji.

Rynek FI: Umocnienie bazowych rynków długu w reakcji na nową odsłonę wojny handlowej USA-Chiny nie jest pozytywny dla polskich aktywów.

- Piątek przyniósł umocnienie rynków długu w US$ i €, szczególnie widoczne pod koniec handlu w Europie. Impulsem do spadku rentowności była odpowiedź prezydenta Trumpa na cios Chin, które wcześniej zapowiedziały wprowadzenie kontroli handlu minerałów ziem rzadkich, na co prezydent USA odpowiedział cłami i odwołaniem spotkania z prezydentem Chin Xi. Wciąż trwa „government shutdown” w USA dlatego w tym tygodniu poznamy niewiele danych z USA, jedynie Beżową Księgę Fed oraz inflację. Publikacja Fed raczej potwierdzi hamowanie rynku pracy, a może nawet bardziej pesymistyczny obraz niż dane makro, zaś dane inflacyjne pokażą niewielki wzrost inflacji CPI, ale stabilną inflacje bazową. Zakładamy, że nowa wymiana ciosów miedzy Chinami a USA potrwa do szczytu APEC na początku listopada, ale jest to kolejny czynnik wprowadzający niepewność w gospodarce USA i podkopujący plany inwestycyjne firm i wydatkowe gospodarstw domowych, dlatego zakładamy dalsze umocnienie rynku długu w USA oraz bliskie już przebicie 4% w przypadku 10-latki w US$. Pro-aktywny cios Chin (wprowadzenie kontroli minerałów ziem rzadkich) to nowa odsłona relacji USA-Chiny o dużo większym wymiarze niż relacje handlowe. Obawiamy się większych reperkusji dla globalnego apetytu na ryzyko, pomimo zapewnień Trumpa, że potyczka z Chinami to tylko „zły dzień” przewodniczącego ChRL Xi Jinpinga. W przypadku europejskiego rynku długu, punktem uwagi jest kolejna misja formowania rządu we Francji, wciąż pod przewodnictwem premiera Lecornu. Rosną szanse na przedterminowe wybory, co oznacza utrzymanie deficytu budżetowego powyżej 5%PKB w 2026 roku, drugi rok z rzędu. Szczególnie krótkoterminowe obligacje francuskie wydają się zbyt optymistycznie wyceniać ryzyko fiskalne tego kraju, zakładając ewentualną interwencje ECB na rynku francuskiego długu. Uważamy, że ECB pozwoli rynkom finansowym „przycisnąć” polityków we Francji, aby rozpoczęli poważną debatę nt. zmniejszania deficytu.

- W piątek rano rynek polskiego długu pozytywnie zareagował na czwartkową wieczorną konferencję prezesa NBP, która miała gołębią wymowę. Prezes chętnie wypowiadał się na temat dalszych cięć stóp oraz łagodniej skomentował ryzyka inflacyjne wcześniej podnoszone. Podkreślił jednak, że stopa docelowa NBP to 4%, a więc wyżej niż zapowiadał w 1poł25 oraz powyżej wyceny rynkowej (około 3,60%). W drugiej połowie dnia, polski dług nie podążył jednak za umocnieniem bazowych rynków długu w reakcji na wzrost napięcia na linii USA-Chiny i agresywną odpowiedź prezydenta Trumpa w piątek po południu. To zdarzenie podkopuje perspektywy gospodarcze USA, oznacza większe szanse na cięcia stóp Fed, dlatego oznacza osłabienie dolara i wyższego €/US$, a także spadek rentowności długu w USA i nieznacznie Eurolandzie. Interpretacja tego samego zdarzenie w naszej części Europy jest jednak inna. Naszym zdaniem dla Polski i Środkowej Europy większe znacznie ma wzrost ryzyka geopolitycznego (negatywne dla PLN i polskiego długu) niż wzrost ryzyka dla wzrostu gospodarczego w USA (pozytywne dla rynku długu w USA i negatywne dla dolara a więc pozytywne dla euro). W sytuacji kiedy trwa wyścig zbrojeń na produkcję dronów bojowych, między Rosją a Ukrainą wspieraną przez kraje NATO i europejskie, wprowadzenie kontroli minerałów ziem rzadkich oznacza osłabienie strony europejskiej w tym konflikcie. Stąd zakładamy, że wzrost €/US$ oraz umocnienie długu na rynkach bazowych niekoniecznie będą wspierały polskie aktywa.