Dziennik |

Dziennik ING: Trwa shutdown w USA. Rynek pracy pozostaje słaby, ale gospodarka USA rośnie, co wspiera dolara i stromienie krzywych. Niski CPI z Polski skłania NBP do obniżki.

Wiadomości zagraniczne

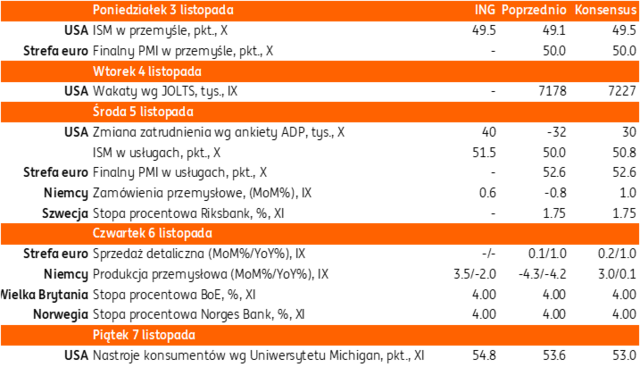

Najbliższy tydzień na rynkach bazowych: Decyzje banków centralnych Anglii i Szwecji. Alternatywne wskaźniki rynku pracy w USA przy braku payrolls.

- Po decyzjach kluczowych banków centralnych w ubiegłym tygodniu (Fed, EBC, BoJ), w tym tygodniu decyzje ws. stóp procentowych podejmą szwedzki Riksbank (środa, stopa referencyjna 1,75%) oraz Bank Anglii (BoE, stopa referencyjna 4,00%) i norweski Norges Bank (stopa referencyjna 4,00%), obydwa posiedzenia w czwartek. Spodziewamy się utrzymania stóp bez zmian we wszystkich krajach. W tym tygodniu zaplanowane są także liczne wystąpienia przedstawicieli Fed (Daly, Cook, Bowman, Williams, Barr, Hammack, Waller, Paulson, Musalem, Miran) oraz EBC, w tym prezes Lagarde.

- Shutdown urzędów i agencji federalnych w USA wciąż trwa od początku października i w tym tygodniu, drugi miesiąc z rzędu, (najprawdopodobniej) nie poznamy raportu payrolls o zatrudnieniu w sektorach pozarolniczych. Inwestorzy skupią uwagę na wskaźnikach alternatywnych, w tym wakatach wg JOLTS (wtorek) czy ankiecie ADP o zatrudnieniu w sektorze prywatnym za październiki (publikacja w środę) oraz na komponentach dot. zatrudnienia we wskaźnikach koniunktury ISM (w przemyśle - dziś , w usługach - w środę). Ankieta ADP wskazała na spadek zatrudnienia o 32tys. we wrześniu, konsensus zakłada wzrost o 40tys. w październiku. W piątek poznamy wstępny odczyt indeksu zaufania konsumentów za listopad według Uniwersytetu Michigan.

- Przy braku payroll, utrzymuje się jednak przekonanie o słabszej kondycji amerykańskiego rynku pracy. Powinno skłonić Fed do kolejne obniżki stóp procentowych w grudniu, pomimo schłodzenia oczekiwań na to cięcie w komunikacji prezesa Fed Jeroma Powella. Instrumenty rynkowe wyceniają obecnie 17pb obniżki stóp Fed na posiedzeniu 10 grudnia i łącznie 56pb do połowy 2026, podobnie jak w dniu posiedzenia Fed w ubiegła środę.

- W tym tygodniu poznamy również finalne odczyty PMI z przemysłu (dziś) i usług (w środę) z rynków bazowych, ale – podobnie jak w poprzednich miesiącach – powinny być blisko odczytów flash, które zaskoczyły pozytywnie w strefie euro, szczególnie w niemieckich usługach. W środę poznamy zamówienia przemysłowe, a w czwartek dane o produkcji przemysłowej w Niemczech.

Strefa euro: Inflacja HICP 2,1%, bazowa 2,4%.

- Zgodnie z oczekiwaniami analityków, inflacja konsumencka spadła do 2,1%r/r w październiku z 2,2% we wrześniu, po tym jak ceny wzrosły o 0,2%m/m, po 0,1% miesiąc wcześniej. Inflacja bazowa ustabilizowała się na poziomie 2,4%r/r, powyżej oczekiwań na 2,3%. Wzrost inflacji bazowej wynikał z przyśpieszenia inflacji usług do 3,4%r/r z 3,2%.

- Dane inflacyjne od kilku miesięcy wspierają przekonanie o dobrym miejscu polityki pieniężnej EBC, prezes Lagarde wspomniała o tym także po posiedzeniu Rady Prezesów w ostatni czwartek.

Wiadomości krajowe

Tydzień z decyzją RPP, konferencją prezesa NBP, nową projekcją makro banku centralnego i decyzją S&P w sprawie polskiego ratingu.

- Wydarzeniem tygodnia będzie środowa decyzja Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. Rada dokonywała obniżek stóp o 25pb na każdym decyzyjnym posiedzeniu od lipca włącznie, deklarując, że są to „dostosowania”, a nie cykl obniżek stóp procentowych. RPP wciąż ma jednak przestrzeń do dalszego łagodzenia polityki pieniężnej, na co wskazuje wysoka stopa realna.

- Od miesięcy przedstawiciele Rady i banku centralnego wskazują na szereg ryzyk w górę w średnim terminie (luźna polityka fiskalna, wysoki wzrost płac, solidny wzrost konsumpcji, ETS2), ale jednocześnie inflacja spada i kieruje się w stronę celu na poziomie 2,5%. Również październikowa inflacja okazała się niższa od oczekiwań, dlatego spodziewamy się, że w środę po raz kolejny RPP obniży stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb do 4,25%.

- Poznamy także najnowszą projekcję makroekonomiczną banku centralnego. Mrożenie cen energii zostało wydłużone na 4kw25, ale wciąż nie znamy nowych taryf energetycznych, które będą obowiązywały od stycznia 2026. Minister energii powiedział, że dystrybutorzy zaopatrzyli się w energie po cenach umożliwiających spadek cen w detalu poniżej poziomy 500PLN/MWh, po której jest on mrożona od pewnego czasu. Nie wiemy jakie założenie przyjmie NBP, ale rynki finansowe nie wierzą w czarne scenariusze.

- Jednocześnie od poprzedniej projekcji w lipcu stopy zostały obniżone o 75pb, co nieznacznie podbija przebieg inflacji w średniej perspektywie, chociaż inflacja w 4kw25 będzie najprawdopodobniej niższa niż NBP zakładał w lipcu.

- Wejście w życie systemu ETS2 od 2027 nie jest jeszcze w pełni przesądzone, więc bank centralny prawdopodobnie nie uwzględni potencjalnego wpływu tych rozwiązań na inflację w scenariuszu bazowym.

- Spodziewamy się, że nowa projekcja wskaże na stabilizację inflacji w okolicach celu NBP w średnim terminie.

- Podczas czwartkowej konferencji prasowej, niezależnie od decyzji Rady, prezes NBP Adam Glapiński będzie studził oczekiwania rynkowe na dalsze obniżki stóp procentowych, po raz kolejny powtarzając ryzyka dla kształtowania się inflacji w średnim terminie. Kolejne decyzje Rady będą uzależnione od napływających danych, ale prawdopodobieństwo obniżki stóp procentowych w grudniu oceniamy jako bardzo niskie.

- W piątek wieczorem agencja Standard and Poors (S&P) opublikuje aktualizację oceny polskiej wiarygodności kredytowej. Bardzo prawdopodobne jest, że wzorem Moody’s and Fitch także S&P zdecyduje się na obniżkę perspektyw polskiego ratingu do negatywnej ze stabilnej. Wysoki deficyt, brak sygnałów konsensusu politycznego w kwestii konsolidacji fiskalnej oraz szybko narastający dług publiczny dostarczają argumentów za bardziej pesymistyczną oceną stabilności fiskalnej polskiej gospodarki. Oczekujemy, że sam rating pozostanie na poziomie „A-„.

Dalszy spadek inflacji w październiku.

- Inflacja CPI obniżyła się w październiku do 2,8%r/r i okazała się niższa od naszych i rynkowych oczekiwań (3,0%). Wzrost cen żywności i napojów bezalkoholowych wyhamował do 3,4%r/r z 4,2%r/r we wrześniu. Ceny paliw obniżyły się o 1,8%r/r (-4,9%r/r miesiąc wcześniej), a energia podrożała o 2,6%r/r (2,3%r/r we wrześniu). Ceny paliw i energii były zbliżone do naszych oczekiwań, dostarczając pro-inflacyjnych impulsów. Jednocześnie ceny żywności pozostały bez zmian w porównaniu do września, wbrew sezonowym wzrostom w poprzednich latach, chociaż i tak spodziewaliśmy się ich niewielkiego tylko wzrostu. Największym zaskoczeniem jest inflacja bazowa, która prawdopodobnie obniżyła się w okolice 3,0%r/r, podczas gdy oczekiwaliśmy stabilizacji na poziomie 3,2%r/r jak w sierpniu i wrześniu.

PMI w przetwórstwie najwyżej od kwietnia, ale nadal poniżej neutralnego poziomu 50pkt.

- Wskaźnik PMI w polskim przetwórstwie wzrósł w październiku do 48,8pkt. (ING i konsensus: 48,6pkt.) z 48,0pkt. we wrześniu, osiągając najwyższy poziom od kwietnia. Poziom produkcji był bliski stabilizacji, a skala spadku nowych zamówień była najmniejsza od 6 miesięcy. Pogłębiła się natomiast skala redukcji zatrudnienia, a ankietowane firmy deklarują wolniejsze zatrudnianie w miejsce odchodzących pracowników. Presja cenowa w firmach pozostaje niska. Managerowie logistyki raportowali spadek cen surowców i obniżki cen własnych towarów w październiku. Blisko 39% ankietowanych przewidywało wzrost produkcji w horyzoncie najbliższych 12 miesięcy, 17% respondentów spodziewało się spadku wolumenu produkcji.

- Indeks PMI pozostaje na poziomach wskazujących na dekoniunkturę, ale sytuacja w przemyśle zaczyna się stabilizować, chociaż na dynamiczne odbicie w najbliższym czasie trudno liczyć. Poprawa popytu zagranicznego i oczekiwane wyraźne przyspieszenie inwestycji w 2026 powinny wspierać stopniową odbudowę kondycji krajowego sektora przetwórczego w kolejnych kwartałach.

Zmiany metodologiczne we wskaźniku CPI od 2026.

- Od danych za 2026 wskaźnik cen towarów i usług (CPI) i zharmonizowany wskaźnik cen konsumpcyjnych (HICP) będą obliczane wg klasyfikacji COICOP 2018 – poinformował Główny Urząd Statystyczny (GUS).

- Klasyfikacja wprowadza nieco zmian w stosunku do poprzedniej klasyfikacji (ECOICOP). W dziale 07 „Transport” zostanie ujęty transport zarówno towarów jak i usług, co oznacza, że z działu 08 „Informacja i komunikacja” zostaną przeniesione usługi dostarczania listów i paczek. Przebudowie zostaną poddane także działy 09 „Rekreacja, sport i kultura” oraz 08 „Informacja i komunikacja” w ten sposób, że sprzęt do komunikacji i odbioru informacji zostanie przeniesiony z działu 09 do 08. Dział 12 „Inne towary i usługi” zostanie rozbity na 12 „Ubezpieczenia i usługi finansowe” oraz 13 „Higiena osobista, ochrona socjalna oraz pozostałe towary i usługi”.

- Zmiana klasyfikacji nie wpłynie na historyczne dane o inflacji CPI.

MF: Wzrost PKB przyspieszył w 3kw25 – Andrzej Domański.

- Myślę, że w danych za 3kw25 zobaczymy wyraźne przyspieszenie wzrostu PKB w relacji do 2kw25 – powiedział minister finansów Andrzej Domański. Wzrost PKB sprzyja wyrastaniu z długu publicznego, ale to za mało, dlatego rząd przedstawił listę propozycji wzmacniających finanse publiczne, m.in. wyższy podatek dochodowy (CIT) dla sektora bankowego.

- Wstępny szacunek PKB za 3kw25 poznamy 13 listopada, a pełne dane ze strukturą 1 grudnia. Szacujemy, że w 3kw25 PKB wzrósł o 4,0%r/r, wobec 3,3%r/r w 2kw25.

MF: W listopadzie dwa przetargi POLGBs na kwotę PLN11-22mld.

- Ministerstwo Finansów (MF) planuje w listopadzie dwa przetargi obligacji w dniach 21 (PLN5-10mld) i 26 listopada (PLN6-12mld), jeden przetarg zamiany obligacji (14 listopada) oraz przetarg 46-tyg. bonów skarbowych z podażą PLN2-4mld (7 listopada). W listopadzie ma być zaoferowana po raz pierwszy seria obligacji zmiennokuponowych opartych na stawce PolSTR.

- Stan środków na rachunkach budżetowych na koniec października wyniesie ok. PLN148mld – poinformował wiceminister finansów Jurand Drop. Na koniec września na rachunkach budżetowych było PLN162,4mld.

- Zaangażowanie inwestorów zagranicznych w polskich obligacjach obniżyło się w listopadzie o PLN4,4mld do PLN166,7mld. W efekcie udział nierezydentów w zadłużeniu w krajowych skarbowych papierach wartościowych zmniejszył się do 11,9% z 12, 4% na koniec sierpnia.

Komentarz rynkowy

Rynek FX: Dolar najmocniejszy od sierpnia. Rynek pracy pozostaje słaby, ale gospodarka USA rośnie, co wspiera dolara i stromienie krzywych dochodowości.

- Kurs €/US$ zakończył październikowe notowania spadkiem do poziomu 1,1530 a więc minimum z początku sierpnia. Była to trzecia z rzędu spadkowa sesja a źródłem umocnienia dolara w ostatnich dniach były przede wszystkim sygnały płynące ze strony amerykańskiej Rezerwy Federalnej. Najnowszy przekaz ze strony prezesa Powella zmniejszył prawdopodobieństwo obniżki stóp procentowych w grudniu. Istotne dla kierunku zmian dolara pozostaje ponadto sytuacja na rynku pieniężnym USA, która staje się coraz bardziej napięta, co historycznie wspierało amerykańską walutę.

- W rozpoczynającym się tygodniu uwaga inwestorów koncentrować się będzie na danych z amerykańskiej gospodarki. Zestaw publikacji makro ponownie będzie jednak ograniczony z racji trwającego paraliżu administracji federalnej w USA. Nie poznamy m.in. kluczowych do oceny sytuacji na rynku pracy danych non-farm payrolls. W efekcie na najważniejszą publikację tygodnia wyrasta raport ADP (odczyt nowych miejsc pracy z sektora prywatnego) oraz raport Challengera. Uzupełnieniem wydarzeń będą pierwsze po październikowym posiedzeniu komentarze przedstawicieli Fed. Rzucą one nieco więcej światła na polaryzację poglądów w szeregach Rezerwy Federalnej, jak również prawdopodobieństwo cięcia stóp procentowych w przyszłym miesiącu.

- Na gruncie technicznym kurs €/US$ walczyć będzie o złamanie poziomu 1,1530 co otwierałoby mu drogę do nawet 1,14 (minima z końca lipca). Pytaniem otwartym pozostaje, czy dolar znajdzie w najbliższych dniach aprecjacyjne impulsy? Uważamy, iż kluczowy będzie wspomniany wcześniej odczyt raportu ADP.

- Umacniający się na międzynarodowych rynkach dolar powoduje przecenę walut Europy Środkowo-Wschodniej. W piątek kurs €/PLN wzrósł trzecią z rzędu sesję i oddalił się już o trzy grosze od poziomu 4,22 który w ostatnich tygodniach testowany był kilkukrotnie. Źródłem dodatkowej presji na złotym był piątkowy – niższy od oczekiwań – odczyt krajowej inflacji CPI. W szybkim tempie nasilił on oczekiwania na cięcie stóp procentowych na rozpoczynającym się jutro dwudniowym posiedzeniu Rady Polityki Pieniężnej. Wyrasta ono – obok konferencji prezesa Narodowego Banku Polskiego – na najważniejsze wydarzenie tego tygodnia i główne źródło zmienności polskiej waluty w najbliższych dniach. Nie bez znaczenia będzie wpływ czynników globalnych, które ujawnić się mogą w środę wraz z publikacjami danych z amerykańskiego rynku pracy (raport ADP, ale i indeks zatrudnienia ISM w sektorze usług). PLN powrócił także do roli waluty, która traci relatywnie na tle regionu, bo cięcia stóp na Węgrzech i w Czechach są zdecydowanie mniej realne niż w Polsce.

Rynek FI: Dane z rynku pracy USA źródłem zmienności w tym tygodniu.

- Dochodowość amerykańskiego długu stabilizowała się w piątek wokół poziomu 4,10% po wcześniejszych dwóch dniach intensywnych wzrostów. Argumentem za zwyżką rentowności Treasuries w połowie ubiegłego tygodnia były przetasowania w oczekiwaniach dotyczących grudniowego posiedzenia Fed, po tym jak najnowszy przekaz prezesa Powella wskazał na rosnącą niepewność bankierów centralnych w związku z brakiem publikacji danych makro (konsekwencja trwającego government shutdown). W efekcie rynek sprawnie ograniczył prawdopodobieństwo cięcia stóp procentowych na grudniowym posiedzeniu Fed, co skutkowało wzrostem dochodowości wzdłuż całej krzywej. Nastrój stabilizacji widoczny był w ostatnich dniach także w przypadku niemieckiego rynku długu, choć tu źródłem niewielkiej aktywności był spójny z oczekiwaniami przekaz prezes Europejskiego Banku Centralnego o „dobrym miejscu” polityki pieniężnej strefy euro. W najbliższych dniach rynkowe emocje – zwłaszcza na amerykańskiej krzywej – zapewniać będą wypowiedzi przedstawicieli Fed. Tym bardziej, iż mogą one wskazywać na pogłębiającą się polaryzację poglądów w szeregach FOMC. Niezwykle istotny będzie ponadto raport ADP a więc jedna z niewielu publikowanych obecnie danych z rynku pracy USA a więc głównego zmartwienia Rezerwy Federalnej. Rynkowy konsensus zakłada niewielki przyrost miejsc pracy w sektorze prywatnym. Gdyby okazał się on zbyt optymistycznym założeniem, to widzimy duże szanse na spadek rentowności na krótkim końcu krzywej w USD. Jednocześnie inne sygnały z gospodarki USA są optymistyczne, chociażby ponad 60% wyników spółek z S&P500 zaskoczyło pozytywnie wynikami, co wskazuje na wystromienie krzywej.

- Piątkowy – niższy od oczekiwań - odczyt krajowej inflacji CPI zwiększył oczekiwania na cięcie stóp procentowych w Polsce w tym tygodniu (decyzja w środę) a tym samym wsparł spadek dochodowości polskich obligacji. Długi koniec krzywej obniżył się o około 8pb do poziomu 5,34%. Rynek neutralnie przyjął natomiast informacje o podaży obligacji skarbowych w listopadzie. Zgodnie z nim Ministerstwo Finansów zorganizuje dwa przetargi sprzedaży z podażą PLN5-10mld oraz w PLN6-12mld. Na przetargach oferowane będą papiery: OK0128, NZ0928, WZ0930, PS0131, DS1035. Warto odnotować, iż seria NZ0928 - oparta na wskaźniku PolSTR – będzie oferowana do sprzedaży po raz pierwszy. W listopadzie resort planuje ponadto jeden przetarg zamiany obligacji oraz przeprowadzi jeden przetarg sprzedaży bonów skarbowych (46-tygodniowy dług z podażą PLN2-4mld). Przypomnijmy, iż pod koniec miesiąca zapadają bony skarbowe o wartości około PLN13mld a ich zapadalność wzmocni stronę popytową. Tydzień zwieńczy rewizja ratingu Polski przez agencję S&P. Będzie ona miała miejsce po zamknięciu rynków, stąd potencjalna reakcja rynkowa opóźni się do przyszłego poniedziałku. Przypomnijmy, iż dwie inne agencje (Fitch, Moody’s) obniżyły perspektywę ratingu Polski w ostatnich tygodniach.