Komentarze bieżące |

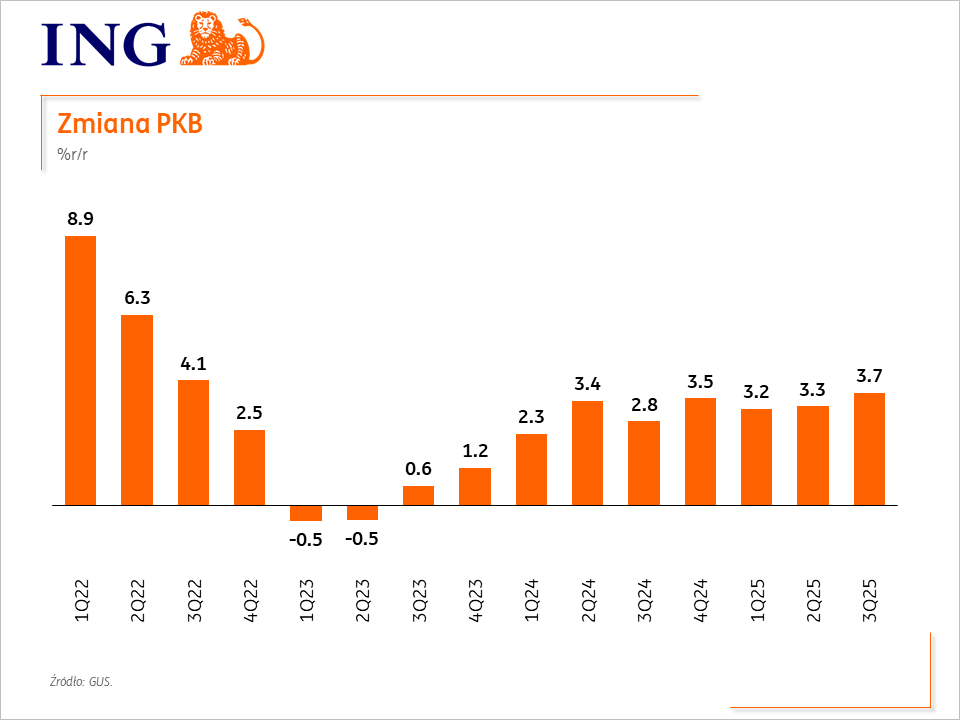

Dalsza odbudowa koniunktury gospodarczej w 3kw25. Wzrost PKB powyżej 3% w 2025 i 2026.

Według wstępnego szacunku GUS w 3kw25 PKB wzrósł o 3,7%r/r (ING: 4,0%; konsensus: 3,7%), po wzroście o 3,3%r/r w 3kw25. Dane odsezonowane wskazują na stabilizację ożywienia w tempie 0.8%kw/kw w 3kw25 vs. 0.8%kw/kw w 2kw25. Wzrost rocznego tempa PKB wynika m.in. z niskiej bazy odniesienia z uwagi na przytłumioną aktywność gospodarczą we wrześniu 2024, kiedy wystąpiła powódź.

Dane o strukturze wzrostu gospodarczego poznamy 1 grudnia, jednak publikowane dotychczas wskaźniki miesięczne sugerują, że (po stronie wartości dodanej) wyższą roczną dynamikę obserwowaliśmy w sektorze przemysłowym. W nieco wolniejszym, ale wciąż wysokim tempie rosła aktywność w handlu towarami. Utrzymywała się recesja w budownictwie. Liczymy, że sektory usługowe nadal były w dobrej kondycji, wspierając wzrost PKB w 3kw25, jednak ich wzrost był nieco wolniejszy od naszych oczekiwań.

Od strony wydatkowej, wzrost PKB był w naszej ocenie nadal przede wszystkim napędzany konsumpcją prywatną, która rosła w podobnym tempie jak w 2kw25 m.in. dzięki solidnie rosnącemu popytowi na usługi. Jednocześnie opóźnia się opóźnienie odbicia inwestycji, do czego przyczyniają się m.in. słabe przygotowanie projektów z Krajowego Planu Odbudowy (KPO) i konieczność ich aktualizacji.

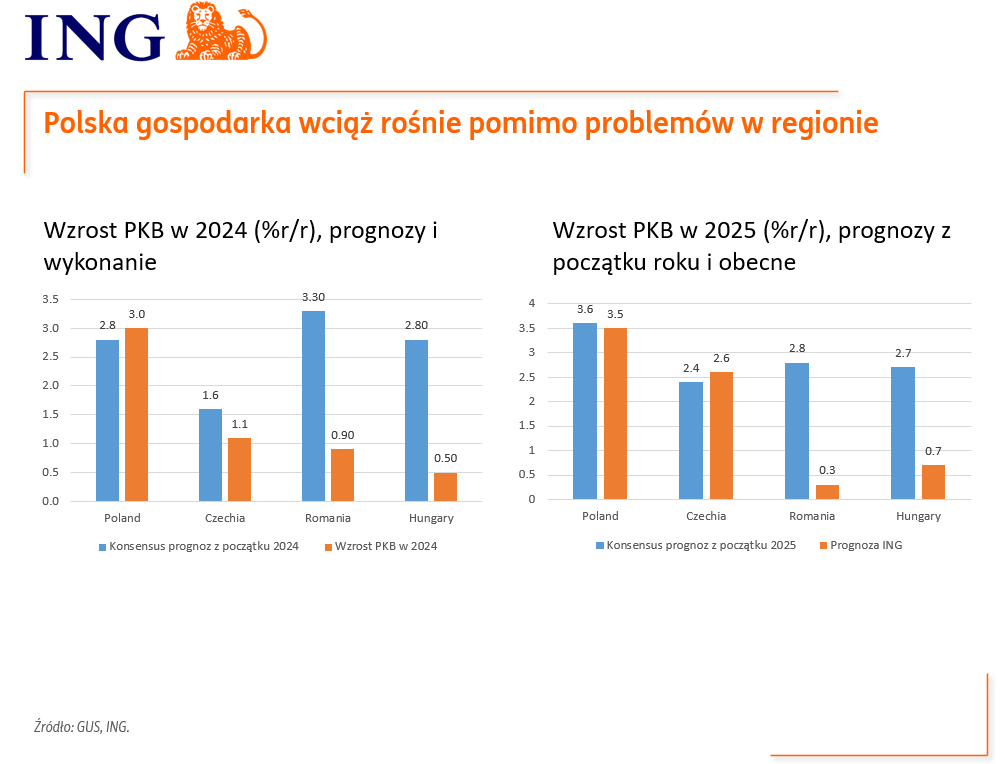

Polska gospodarka urośnie 3,5% w 2025 roku pomimo opóźnień w inwestycjach

W 2025 nadal liczymy na wzrost PKB o 3,5%. Wprawdzie napływające dane wskazują, że nie realizuje się scenariusz dynamizacji inwestycji w tym roku, jednak ich słabość jest rekompensowana lepszą od wcześniejszych prognoz kondycją spożycia gospodarstw domowych.

Harmonogram wdrażania KPO daje podstawy do optymistycznych ocen perspektyw dla inwestycji w 2026.

Polska na tle regionu -utrzymanie tempa PKB pomimo stagnacji przemysłu

W 2025 roku polska gospodarka utrzymuje tempo przekraczające 3%, co pozytywnie odróżnia nas na tle innych krajów Europy Środkowej i Wschodniej oraz krajów Unii Europejskiej, które drugi rok z rzędu mogą rozczarować stanem koniunktury.

Szybkiemu wzrostowi towarzyszy brak istotnych nierównowag, zarówno zewnętrznych (deficyt obrotów bieżących w okolicach 1% PKB) jak i wewnętrznych (inflacja CPI coraz bliżej celu NBP). Wysoka jest natomiast skala nierównowagi pomiędzy krajowym sektorem publicznym (wysoki deficyt), a prywatnym (niskie inwestycje, wysokie oszczędności).

{kind=link}

{kind=link}