Dziennik |

Dziennik ING: Odczyty PMI za listopad i raport non-farm payrolls za wrzesień w tym tygodniu. Hamuje inflacja w krajowych usługach.

Wiadomości zagraniczne

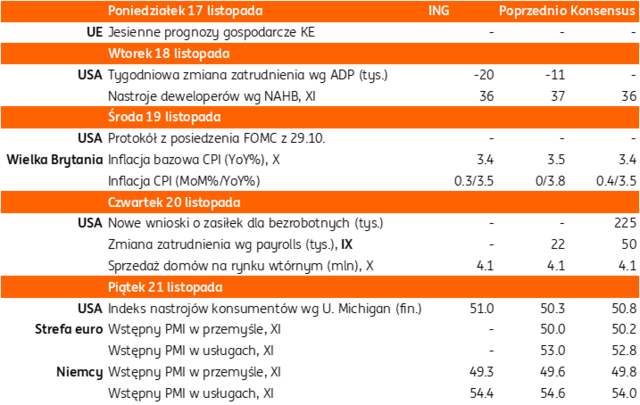

Najbliższy tydzień na rynkach bazowych: Dane PMI o koniunkturze w listopadzie, wystąpienia bankierów centralnych i prognozy Komisji Europejskiej.

- Pod koniec tygodnia, w piątek, poznamy wstępne odczyty wskaźnika koniunktury PMI za listopad. W strefie euro spodziewamy się utrzymania solidnej kondycji sektora usług z odczytami powyżej 50 (ostatnio pozytywnie zaskoczył odczyt dla Niemiec) oraz umiarkowanej kondycji przemysłu, prawdopodobnie lekko poniżej 50. Już dziś Komisja Europejska opublikuje prognozy gospodarcze w ramach jesiennej rundy prognoz, w tym prognozy fiskalne.

- Na ten tydzień zaplanowano szereg wystąpień przedstawicieli Fed (m.in. Williams, Kashkari, Barr, Cook, Jefferson, Logan) i EBC (Lagarde, Nagel). Po tym jak prezes Fed Jerome Powell zasygnalizował w październiku, że kolejna obniżka stóp w grudniu nie jest pewna, w ostatnim czasie swoje wątpliwości zgłosili inni przedstawiciele FOMC. Niektórzy wskazywali na brak danych z powodu 43-dniowego shutdownu jako powód wstrzymania się z kolejną obniżką. Więcej światła na opinie w Komitecie może rzucić protokół z październikowego posiedzenia FOMC, który poznamy w środę. W najbliższy czwartek zostanie opublikowany zaległy raport o rynku pracy payrolls za wrzesień (konsensus +50tys., po +22tys. w sierpniu). W normalnym trybie bylibyśmy już po publikacji raportu za październik.

- We wtorek Narodowy Bank Węgier podejmie decyzję ws. stóp procentowych, konsensus zakłada utrzymanie stopy referencyjnej na poziomie 6,5%. Stopy są utrzymywane na tym poziomie od roku. W czwartek decyzję ws. stóp procentowych podejmie Ludowy Bank Chin.

USA: Umowa handlowa USA ze Szwajcarią. Zniesienie ceł na niektóre produkty spożywcze.

- Przedstawiciel USA ds. handlu Jamieson Greer poinformował w piątek, że USA uzgodniły ramową umowę handlową ze Szwajcarią, która do tej pory była obłożona jedną z najwyższych stawek celnych. Amerykańskie cła na import ze Szwajcarii mają spaść do 15% (podobnie jak UE, Japonia i Korea) z 39%, natomiast firmy szwajcarskie mają zwiększyć inwestycje w USA, m.in. w przemyśle farmaceutycznym, wytopie złota i produkcji sprzętu kolejowego.

- W piątek prezydent Donald Trump podpisał rozporządzenie, które znosi nałożone w tym roku cła na niektóre produkty spożywcze, takie jak kawa, herbata, kakao, owoce tropikalne, soki owocowe, przyprawy, pomidory i wołowinę. W uzasadnieniu napisano, że prezydent uwzględnił obecny popyt wewnętrzny na konkretne towary oraz obecne wewnętrzne zdolności produkcji pewnych produktów. Decyzja ta może wynikać jednak z obaw o wpływ tych ceł na inflację. Problem ten był akcentowany w ostatnich, przegranych przez Republikanów, wyborach na gubernatora w Wirginii i New Jersey oraz na burmistrza Nowego Jorku.

USA: Trump może rozmawiać z przywódcą Wenezueli, albo podjąć decyzję o ataku na ten kraj.

- Prezydent USA Donald Trump zapowiedział wczoraj, że może podjąć rozmowy z przywódcą Wenezueli Nicolasem Maduro, ale jednocześnie zastrzegł, że ma prawo zaatakować Wenezuelę ze względu na uznanie kartelu powiązanego z Maduro za grupę terrorystyczną. Trump dodał, że dotychczasowe ataki na łodzie przemytników narkotyków z Wenezueli przyniosły skutki i udało się ograniczyć przemyt.

Strefa euro: Wzrost PKB w 3kw25 potwierdzony na 0,2%kw/kw.

- Eurostat potwierdził w drugim odczycie, że wzrost PKB w strefie euro w 3kw25 wyniósł 0,2%kw/kw w ujęciu odsezonowanym (i niezanualizowanym), po 0,1% w 2kw25. W ujęciu rocznym wzrost sięgnął 1,4% r/r, nieznacznie powyżej 1,3% w ujęciu flash oraz po 1,5% w 2kw25.

Niemcy: Kanclerz Merz zapowiada reformy, m.in. dopłaty do ceny energii dla przemysłu.

- W ubiegłym tygodniu kanclerz Niemiec, Friedrich Merz ogłosił szereg reform gospodarczych. Zapowiedzi obejmują:

- wprowadzenie stałej ceny 5 eurocentów za 1kWh za energię elektryczną dla przemysłów energochłonnych do końca 2028 (obecnie ceny sięgają 15 eurocentów),

- inwestycje w nowe moce 8GW w elektrowniach gazowych,

- uruchomienie funduszu „Germany Fund” na wsparcie sektora prywatnego, w tym MŚP i skalowanie firm, fundusz zapowiadany w umowie koalicyjnej miał wynosić €10mld, a kolejne €90mld miało pochodzić z finansowania prywatnego,

- obniżenie opłat dla sektora lotniczego, co ma przynieść sektorowi oszczędności €350mln,

- powrót pół-obowiązkowej służby wojskowej (gdyby nie było ochotników, wówczas powołania miałby następować drogą losowania).

- Wdrożenie tych zmian będzie wymagać zatwierdzenia przez rząd i parlament, a w przypadku subsydiów energetycznych zgody Komisji Europejskiej.

Japonia: Spadek PKB w 3kw25.

- Według wstępnego szacunku, PKB Japonii spadł o 1,8%kw/kw w 3kw25 w ujęciu odsezonowanym i zanualizowanym (SAAR). Był to nieco lepszy wynik niż zakładał konsensus (-2,4%), po +2,3% w 2kw25.

Wiadomości krajowe

Inflacja bazowa w okolicach 3%. RPP może nadal łagodzić politykę pieniężną. Presja dezinflacyjna zaczyna rozlewać się także na usługi.

- GUS potwierdził wstępny szacunek inflacji CPI w październiku na 2,8%r/r. Ceny towarów wzrosły w ubiegłym miesiącu o 1,7%r/r, a usług o 5,6%r/r, wobec odpowiednio 1,9%r/r i 5,8%r/r we wrześniu. Stabilizacji cen żywności względem poprzedniego miesiąca (0,0%m/m) sprzyjały m.in. niskie ceny mięsa (-0,3%m/m) oraz owoców (-1,5%m/m). Za wzrostem cen energii o 0,6%m/m stały wyższe koszty ciepła (+2,5%m/m).

- Ważnym czynnikiem dezinflacyjnym w październiku były ceny bazowe. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w październiku do 2,9%r/r z 3,2%r/r we wrześniu, m.in. za sprawą spadku cen usług turystycznych (-2,8%m/m) oraz ubezpieczeniowych (-1,1%m/m). W świetle wcześniejszych wzrostów cen, obecnie część usługodawców może być zmuszona do ich obniżek w reakcji na barierę popytu. Pozytywną informacją jest to, że wreszcie tendencje decinflacyjne zaczynają obejmować także sektor usług. Oficjalne dane o inflacji bazowej w październiku Narodowy Bank Polski (NBP) opublikuje dziś o 14:00.

- Inflacja jest coraz bliżej celu NBP na poziomie 2,5% (+/- 1 pkt. proc.), a jej perspektywy pozostają korzystne. Nie grozi nam skokowy wzrost cen energii elektrycznej, ceny żywności są pod presją udanych zbiorów, a globalne ceny surowców energetycznych pozostają stabilne. Co więcej, import tanich towarów z Azji, po wzroście amerykańskich ceł na produkty z Chin, powoduje presję na kształtowanie się cen towarów bazowych. Towarzyszy temu hamowanie wzrostu płac, które sprzyja spadkowi dynamiki wzrostu cen usług, które drożały wyraźnie szybciej niż towary.

- Odnotowujemy, że NBP poświecił kwestii importowanej dezinflacji z Azji/Chin dodatkowe badanie, co widzieliśmy podczas ostatniej prezentacji projekcji. To istotny czynnik, na który od dłuższego czasu zwracaliśmy uwagę. Dlatego cieszy nas, że bank centralny uwzględnił wpływ importowanej dezinflacji w swoich prognozach.

- Zarówno nasze prognozy, jak i listopadowa projekcja NBP, wskazują, że inflacja powinna trwale ustabilizować się w okolicach celu banku centralnego w najbliższych kwartałach. Oznacza to, że Rada Polityki Pieniężnej (RPP) może zdecydować się na kolejne obniżki stóp procentowych, a obniżka o kolejne 25pb w grudniu nie jest wykluczona. Spodziewamy się, że dostosowanie polityki pieniężnej do nowej sytuacji inflacyjnej nastąpi relatywnie szybko. Większość obniżek stóp już prawdopodobnie za nami, a 3,50%, to prawdopodobnie środek przedziału docelowej stopy referencyjnej, która powinna zostać osiągnięta już w pierwszej połowie przyszłego roku.

Rząd zapowiada uruchomienie programu Innovate Poland.

- Minister finansów i gospodarki Andrzej Domański ogłosił w piątek uruchomienie programu Innovate Poland, który ma wspierać inwestycje rozwojowe, zwłaszcza małych i średnich firm przy wsparciu środków z Polskiego Funduszu Rozwoju (PFR), Banku Gospodarstwa Krajowego (BGK) oraz Polskiego Zakładu Ubezpieczeń (PZU). W pierwszej fazie program miałby dysponować budżetem PLN4mld. Program ma mobilizować środki instytucjonalne i prywatne, które trafiają do funduszy private equity inwestujących w innowacyjne firmy na etapie ekspansji. W założeniu wykorzystanie efektu dźwigni i przyciągnięcie nowych inwestorów ma pozwolić na inwestycje w skali PLN8-10mld.

MF: Duży przetarg zamiany.

- Na piątkowym przetargu zamiany Ministerstwo Finansów sprzedało obligacje warte PLN12,4mld, odkupując zapadające w 2026 papiery o wartości PLN12,1mld.

MF: W październiku sprzedano obligacje detaliczne za PLN6,3mld.

- Sprzedaż obligacji detalicznych wyniosła w październiku PLN6,3mld, wobec PLN6,7mld we wrześniu – poinformowało Ministerstwo Finansów.

Komentarz rynkowy

Jak dolar zareaguje na powrót publikacji danych makro z USA?

- Kurs €/US$ dotarł w piątek do poziomu 1,1650 tj. maksimum z końca października. Nowy tydzień rozpoczyna się natomiast od prób umocnienia dolara. Inwestorzy wyczekują na przywrócenie publikacji danych makroekonomicznych po okresie tzw. government shutdown’u. Zgodnie z informacjami amerykańskiego Biura Statystyki Pracy pierwszy „zaległy” raport za wrzesień zostanie przedstawiony w czwartek. Rzuci on nieco więcej światła na kondycję amerykańskiego rynku pracy, który obecnie jest podstawowym zmartwieniem Fed i argumentem za cięciami stóp procentowych. Z kolei dane non-farm payrolls za październik prawdopodobnie nigdy nie zostaną opublikowane, gdyż niezbędne informacje nie były zbierane podczas paraliżu administracji federalnej. Uzupełnieniem wydarzeń z USA w tym tygodniu będą liczne wypowiedzi przedstawicieli Rezerwy Federalnej, które interpretowane będą pod kątem grudniowej decyzji Fed w spawie stóp procentowych. W strefie euro na najważniejsze wydarzenie wyrasta publikacja najnowszych prognoz gospodarczych Komisji Europejskiej (dziś), a w piątek poznamy wstępne odczyty wskaźników PMI za listopad.

- Notowania €/PLN od kilku dni konsekwentnie walczą o skuteczne zejście poniżej poziomu 4,2230. Przypomnijmy, iż ta sztuka nie udała się zarówno pod koniec października, jak i w miesiącach wakacyjnych. Na gruncie technicznym istotność wspomnianego poziomu jest znacząca, stąd do jego przełamania wymagany będzie solidny impuls. Fakt, iż początek tygodnia na rynkach międzynarodowych przynosi umocnienie dolara (negatywne dla wyceny walut regionu) sprawia, że kursowi €/PLN trudno będzie pogłębiać zniżki. Tym bardziej, iż kalendarium krajowych danych jest ubogie. Poznamy bowiem październikowy odczyt inflacji bazowej i listopadowe wskaźniki koniunktury Głównego Urzędu Statystycznego. Niewykluczone jednak, iż szansą na umocnienie polskiej waluty będą prognozy makroekonomiczne Komisji Europejskiej (dziś), które „przypomną” inwestorom o pozytywnie wyróżniających się na tle Starego Kontynentu perspektywach polskiej gospodarki. Przed nami zatem dość interesujący początek tygodnia na złotym, który może zadecydować o technicznym obrazie notowań €/PLN.

Rynek FI: Topnieje spread polskiej 10-latki do Bunda.

- Koniec tygodnia na rynku Treasuries przyniósł niewielkie wzrosty dochodowości. W przypadku 10-latki pozwoliły one jednak na osiągniecie październikowego maksimum tj. poziomu 4,15%. Skromniejsze ruchy towarzyszyły krótkiemu końcowi amerykańskiej krzywej, który pozostaje zdominowany przez oczekiwania na cięcia stóp procentowych zarówno w grudniu, jak i w przyszłym roku. W najbliższych dniach okazją do zweryfikowania rynkowych oczekiwań będzie raport z rynku pracy USA (czwartek). Poznamy zaległy – z uwagi na okres government shutdown – odczyt za wrzesień. W naszej ocenie dane nie zmienią rynkowego nastawienia na cięcie stóp procentowych w przyszłym miesiącu. Za nami interesujący koniec tygodnia na rynku Bunda. Dochodowość 10-latki niemieckiej wybiła się z miesięcznego trendu horyzontalnego i poziomem 2,71% osiągnęła 1,5-miesięczne maksimum. Ma to związek z systematycznie ograniczanymi w ostatnim czasie oczekiwaniami rynkowymi na jeszcze jedno cięcie stóp procentowych w strefie euro. Obecnie inwestorzy zakładają, iż kolejnym (odległym) ruchem Europejskiego Banku Centralnego będzie podwyżka kosztu pieniądza (perspektywa końca 2026 roku).

- Długi koniec krajowej krzywej pozostaje stabilny. Dochodowość 10-latki oscyluje wokół poziomu 5,32% wyczekując na nowe impulsy. Fakt, iż na rynkach bazowych (Bund) dochodowość stopniowo wzrasta decyduje natomiast o zawężaniu się spreadu do niemieckich odpowiedników. Różnica rentowność 10-latki polskiej i niemieckiej wynosi około 260pb i jest najniższa od 4 lat. Dzisiejsze krajowe dane o inflacji bazowej (oczekujemy spadku dynamiki rocznej do 2,9%) mogą nieco wspierać oczekiwania na obniżkę stóp procentowych w grudniu i skutkować niewielką presją na zniżkę, zwłaszcza krótkiego końca. Najprawdopodobniej kluczowy dla decyzji Rady Polityki Pieniężnej w przyszłym miesiącu będzie odczyt flash inflacji CPI na koniec listopada. Uzupełnieniem wydarzeń na rynku długu będą przetargi sprzedaży obligacji. W piątek resort finansów zaoferuje do sprzedaży obligacji o wartości PLN5-10mld. Dziś natomiast Bank Gospodarstwa Krajowego wyemituje dług (serie FPC0229, FPC0231, FPC0332 i FPC0235) z minimalną podażą na poziomie PLN1,0mld.