Dziennik |

Dziennik ING: Intensywne rozmowy ws. planu pokojowego USA dla Ukrainy. Kumulacja publikacji krajowych danych.

Wiadomości zagraniczne

Rozmowy ws. planu pokojowego dla Ukrainy.

- W piątek, prezydent USA Donald Trump potwierdził, że wyznaczył Ukrainie czas do najbliższego czwartku (Święto Dziękczynienia w USA) na akceptację 28-punktowego planu pokojowego. W przeciwnym razie zagroził ograniczeniem w przekazywaniu informacji wywiadowczych i dostaw broni. Plan zawiera daleko idące ustępstwa na rzecz Rosji, w tym terytorialne. Od tego czasu trwają intensywne zabiegi dyplomatyczne, w tym z udziałem liderów europejskich, w celu poprawy tego planu.

- W związku z ultimatum Trumpa wobec Ukrainy, trwają intensywne zabiegi dyplomatyczne, aby był akceptowalny dla Ukrainy i Europy. Po rozmowach przedstawicieli Ukrainy i USA w Genewie, w nocy Biały Dom wydał oświadczenie, że poprawiony projekt planu jest zgodny z jej interesami narodowymi i bezpieczeństwem. Nie podano jednak szczegółów zmian w planie. Ostateczne decyzje mają podjąć prezydenci obu krajów, możliwa jest wizyta Zełenskiego w Waszyngtonie pod koniec tego tygodnia.

- Wcześniej sekretarz stanu USA Marco Rubio powiedział, że plan pokojowy jest autorstwa Amerykanów, z wkładem Rosjan i Ukraińców. Prezydent Trump mocno naciska na Ukrainę ws. przyjęcia planu. Powiedział, że Zełenski nie ma żadnych kart i musi polubić plan pokojowy, a według niego, władze Ukrainy nigdy nie wyraziły wdzięczności za wysiłki USA. Później stwierdził jednak, że jego oferta w sprawie zakończenia wojny w Ukrainie nie jest ostateczna.

- Według prezydenta Ukrainy Wołodymyra Zełenskiego, Europa ma być włączona w proces pokojowy. Europejscy politycy, w tym szefowa Komisji Europejskiej Ursula von der Leyen stwierdziła, że projekt planu USA dla Ukrainy wymaga dalszej pracy. Proponowane przez państwa E3 (Wielka Brytania, Francja, Niemcy) zmiany dotyczą m.in. ograniczenia ukraińskiej armii czy gwarancji bezpieczeństwa dla Ukrainy.

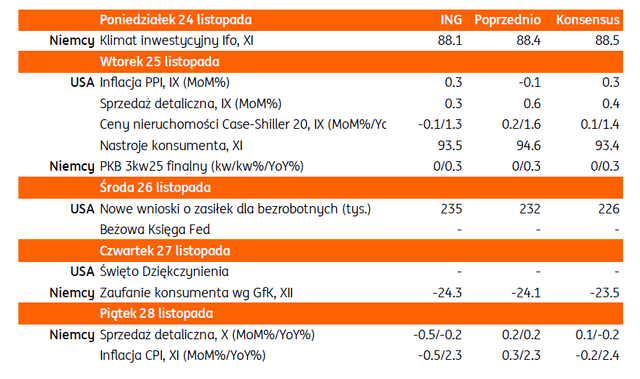

Najbliższy tydzień na rynkach bazowych: Wstępne dane o inflacji z Europy, nieliczne dane z USA.

- Z danych gospodarczych z Europy, dziś poznamy barometry Ifo z Niemiec za listopad (nie spodziewamy się istotnych zmian), a w piątek wstępny odczyt inflacji konsumenckiej HICP z kilku krajów strefy euro, które pokażą raczej zróżnicowaną presję inflacyjną w poszczególnych krajach (niską w okolicach 1%r/r we Francji i Włoszech, ale podwyższoną powyżej 2%r/r w Niemczech czy Hiszpanii). W czwartek zostanie opublikowany protokół z październikowego posiedzenia EBC, na którym stopy procentowe pozostały bez zmian. W środę sekretarz skarbu Wielkiej Brytanii Reeves przedstawi szczegóły budżetu na 2026, sytuacja fiskalna jest napięta. Z powodu wcześniejszego shutdownu, w tym tygodniu nie zostaną opublikowane kluczowe dane makroekonomiczne, które pierwotnie były planowane na środę, takie jak drugi szacunek PKB w 3kw25 czy dochody i wydatki konsumentów oraz inflacja PCE za październik. W środę zostanie opublikowana Beżowa Księga Fed, obejmująca okres shutdownu.

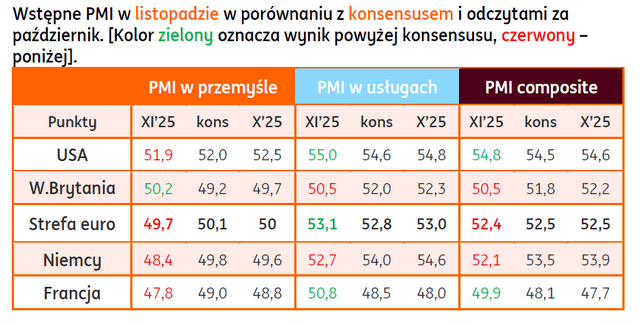

Wstępne PMI na rynkach bazowych: Rozczarowująca koniunktura w Niemczech, lekka poprawa we Francji.

- Piątkowe odczyty PMI za listopad z rynków bazowych lekko rozczarowały. Koniunktura w przemyśle pogorszyła się na wszystkich głównych rynkach, z wyjątkiem Wielkiej Brytanii, choć w USA pozostała powyżej 50pkt, czyli w obszarze ożywienia. Rozczarowaniem była koniunktura w Niemczech, która pogorszyła się przy oczekiwaniach na poprawę. Pozytywnie zaskoczył jednak odczyt w usługach we Francji, który wrócił powyżej 50. Lekka poprawa usługowego PMI w usługach w strefie euro może sugerować poprawę koniunktury w mniejszych krajach strefy.

- Z polskiej perspektywy, dosyć niepokojące są spadki PMI w Niemczech, pogorszenie w przemyśle słabo rokuje na wzrost popytu zagranicznego w końcu br.

USA: Gołębie wypowiedzi Williamsa z Fed.

- Po serii jastrzębich wypowiedzi z Fed, w piątek John Williams, gubernator Fed z Nowego Jorku, zaskoczył gołębim przekazem. Williams powiedział, że polityka pieniężna jest umiarkowanie restrykcyjna, choć nieco mniej niż przed ostatnimi działaniami. W związku z tym nadal widzi możliwość dalszego dostosowania stóp Fed w najbliższym czasie, aby zbliżyć kurs polityki pieniężnej do przedziału neutralnego, zachowując tym samym równowagę między dążeniem do dwóch celów Fed. Według niego, ryzyko spadku zatrudnienia wzrosło wraz z ochłodzeniem rynku pracy, podczas gdy ryzyko wzrostu inflacji nieco zmalało.

- Po tych wypowiedziach istotnie wzrosły oczekiwania rynkowe na kolejne cięcie stóp Fed na posiedzeniu 10 grudnia. Instrumenty rynkowe wyceniają obecnie 16pb obniżki, tydzień temu było to 10pb.

Szczyt klimatyczny COP30: Porozumienie końcowe bez mapy drogowej ws. odejścia od paliw kopalnych.

- W sobotę w brazylijskim Belem zakończył się coroczny 2-tygodniowy szczyt klimatyczny COP z udziałem 194 państw. Porozumienie końcowe apeluje o przyśpieszenie działań na rzecz ochrony klimatu, ale wbrew oczekiwaniom wielu krajów, na szczycie nie przyjęto mapy drogowej odejścia od paliw kopalnych. Dokument zawiera apel o potrojenie finansowania działań na rzecz adaptacji do zmian klimatu państw rozwijających się.

Wiadomości krajowe

Tydzień z krajowymi danymi makro.

- Rozpoczynający się tydzień będzie bogaty w publikacje krajowych danych makroekonomicznych. Na początku tygodnia poznamy październikowe dane z przemysłu, budownictwa i handlu detalicznego. W środę GUS opublikuje dane o stopie bezrobocia rejestrowanego w październiku, a w piątek ukaże się wstępny szacunek listopadowej inflacji.

- Dziś o 10:00 poznamy dane o produkcji sprzedanej przemysłu i cenach producentów. Prognozujemy, że produkcja przemysłowa wzrosła w październiku o 1,7%r/r (konsensus: 2,4%r), po wzroście o 7,4%r/r we wrześniu. Baza odniesienia z ubiegłego roku nie jest już tak korzystna jak w przypadku września, co, w naszej ocenie, przełoży się powrót rocznego tempa wzrostu produkcji na niskie poziomy. Wstępne szacunki PMI w przetwórstwie strefy euro wskazują na spadek poniżej neutralnego poziomu 50pkt., co sugeruje, że europejski i niemiecki przemysł, nadal borykają się z problemami związanymi ze wzrostem amerykańskich stawek celnych i rosnącą presją konkurencyjną ze strony chińskich produktów. Szacujemy, że ceny producentów (PPI) obniżyły się w październiku o 1,7%r/r (konsensus: -1,8%), po spadku o 1,2%r/r miesiąc wcześniej. Tendencje deflacyjne w polskim i europejskim przemyśle utrzymują się.

- Również dziś o 10:00 ukażą się dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w październiku o 7,2%r/r (konsensus: 7,3%), po wzroście o 7,5%r/r we wrześniu. Z punktu widzenia presji inflacyjnej, tempo wzrostu płac pozostaje w spadkowym trendzie, co wpisuje się w oczekiwany przez nas scenariusz stabilizacji inflacji w okolicach celu Narodowego Banku Polskiego (NBP) w średnim terminie i dalszego spadku inflacji bazowej. Z punktu widzenia wzrostu gospodarczego, który pozostaje głównie napędzany przez konsumpcję prywatną, wzrost wynagrodzeń pozostaje na solidnym realnym poziomie za sprawą spadku inflacji, co wspiera siłę nabywczą gospodarstw domowych. Szacujemy, że przeciętne zatrudnienie w przedsiębiorstwach, podobnie jak we wrześniu, spadło w październiku o 0,8%r/r (konsensus na tym samym poziomie), utrzymując spadkową tendencję. Widoczne są symptomy pewnego ochłodzenia popytu na pracę, a jej podaż pozostaje pod silną negatywną presją ze strony niekorzystnych zmian demograficznych (spadek populacji w wieku produkcyjnym).

- Także dziś przed południem poznamy dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa zwiększyła się w październiku o 1,5%r/r (konsensus: 1,0%), wobec wzrostu o 0,2%r/r we wrześniu. Budownictwo boryka się z tendencjami recesyjnymi, zwłaszcza w segmencie mieszkaniowym i infrastrukturalnym (roboty inżynieryjne). Spadek stóp procentowych i odbudowa popytu na kredyty mieszkaniowe powinny sprzyjać stopniowej normalizacji sytuacji w średniej perspektywie, ale na rynku mieszkaniowym musi dojść do rozładowania nadmiernej podaży i pewnej korekty centowej, która jest już widoczna. W przypadku infrastruktury poprawie w kolejnych kwartałach powinna sprzyjać realizacja projektów z Krajowego Planu Odbudowy (KPO), który jest wyraźnie opóźniony, a jego realizacja powinna zdecydowanie przyspieszyć w 2026.

- We wtorek ukażą się dane z sektora detalicznego. Nasze prognozy wskazują, że sprzedaż detaliczna towarów wzrosła w październiku o 3,8%r/r (konsensus: 4,0%), po wzroście o 6,4%r/r we wrześniu, kiedy wysokiej rocznej dynamice sprzyjała niska baza odniesienia z września 2024, kiedy południową część Polski dotknęła powódź. Spodziewamy się solidnego popytu na dobra trwałego użytku, czemu sprzyja kontynuacja wzrostu realnych dochodów do dyspozycji i fakt, że gospodarstwa domowe nie mają już tak silnej preferencji oszczędności względem konsumpcji jak w 2024. Czynnikiem sprzyjającym zakupom jest także spadek inflacji.

- W środę o 10:00 poznamy dane o bezrobociu. Prognozujemy, że stopa bezrobocia rejestrowanego pozostała w październiku na takim samym poziomie jak we wrześniu tj. 5,6% (konsensus na tym samym poziomie). Październik jest tradycyjnie miesiącem sezonowego spadku liczby bezrobotnych, przy czym wprowadzone od czerwca zmiany w funkcjonowaniu urzędów pracy i łatwiejsze utrzymanie statusu bezrobotnego mogą ograniczyć skalę tego spadku w tym roku.

- W piątek o 10:00 GUS opublikuje wstępny szacunek inflacji CPI w listopadzie. Nasze wstępne szacunki wskazują na spadek inflacji do 2,6%r/r z 2,8%r/r w październiku, głównie dzięki relatywnie niskiej inflacji cen żywności.

Sejm powołał Radę Fiskalną, której przewodniczącym został Sławomir Dudek.

- Sejm powołał w piątek liczącą 7 osób Radę Fiskalną, której przewodniczącym został wskazany przez ministra finansów Sławomir Dudek, a w jej skład weszli także: Barbara Brodowska-Mączka (kandydatka prezydenta), Wojciech Niemyski (wskazany przez Najwyższą Izbę Kontroli), Andrzej Torój (środowiska akademickie), Marcin Wroński (Rada Dialogu Społecznego) Jacek Tomkiewicz (kandydat pracodawców) oraz Michał Bitner (środowiska samorządowe). Skład Rady Fiskalnej musi jeszcze zostać zaakceptowany przez Senat.

- Rada rozpocznie funkcjonowanie z początkiem 2026, a do jej obowiązków ustawowych należą m.in. oceny założeń makroekonomicznych do projektów ustaw budżetowych, opiniowanie projektów średniookresowych planów budżetowo-strukturalnych oraz badanie zgodności ustawy budżetowej z krajowymi i europejskimi regułami fiskalnymi.

GUS skłania się do publikacji wstępnych danych o CPI w styczniu 2026 na starych wagach wg nowej klasyfikacji COICOP 2018.

- Wraz z publikacją ostatecznych danych inflacyjnych za styczeń, które ukażą się wraz danymi za luty w dniu 13 marca 2026, Główny Urząd Statystyczny (GUS) będzie publikował dane wg nowej klasyfikacji COICOP 2018. Dotychczas publikowano dane na bazie ECOICOP.

- W przypadku publikacji wstępnych danych za styczeń GUS rozważał brak publikacji, publikację na „starych” wagach wg poprzedniej klasyfikacji ECOICOP oraz publikację na „starych” wagach, ale wg nowej klasyfikacji COICOP 2018 i skłania się do tego ostatniego rozwiązania.

MFiPR: Do połowy grudnia kolejna rewizja KPO, a wnioski o płatność przed Nowym Rokiem.

- Rewizja Krajowego Planu Odbudowy (KPO) zakończy się w Radzie Europejskiej do połowy grudnia, żeby polski rząd mógł złożyć kolejne wnioski o płatność (szósty i siódmy) przed końcem 2025 roku – poinformowała minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. Kolejne wnioski (ósmy i dziewiąty) zostaną złożone w 2026.

Sejm za podwyższeniem limitu kasowego PIT z PLN1mln do PLN2mln.

- Izba niższa parlamentu (Sejm) przegłosowała podniesienie limitu przychodów uprawniających przedsiębiorcę do wyboru kasowej metody rozliczenia podatku dochodowego (PIT) do PLN2mln z PLN1mln obecnie. Ustawa trafi następnie do Senatu i ma wejść w życie od 1 stycznia 2026.

- Kasowy PIT to obowiązująca od początku tego roku forma rozliczeń z fiskusem pozwalająca prowadzącym jednoosobową działalność gospodarczą (JDG) na zapłacenie podatku dopiero po otrzymaniu zapłaty, a nie z datą wystawienia faktury.

Listopad nie przyniósł większych zmian w koniunkturze gospodarczej.

- W listopadzie w większości obszarów gospodarki odnotowano stabilizację koniunktury – wynika z badania GUS.

Udana aukcja POLGBs. Debiut serii zmiennokuponowej opartej o POLSTR.

- Na piątkowej aukcji sprzedaży Ministerstwo Finansów sprzedało pięć serii obligacji za PLN11,5mld z oferty PLN6-10mld, przy popycie na poziomie PLN15,8mld. Po raz pierwszy uplasowano na rynku serię NZ0928 opartą o nowy benchmark POLSTR (sprzedano PLN1,5mld). Tradycyjnie największy udział w sprzedaży miały lubiane przez banki stałokuponowe obligacje 5-letnie.

Komentarz rynkowy

Rynek FX: Plan pokojowy dla Ukrainy i wstępna inflacja CPI w Polsce najważniejszymi wydarzeniami dla złotego.

- Malejące – w ocenie rynku – prawdopodobieństwo cięcia stóp procentowych Fed w grudniu sprawia, że dolar stopniowo zyskuje na wartości. Na koniec ubiegłego tygodnia notowania €/US$ przesunęły się do 1,1511 tj. o niemal 1,5 centa niżej niż w połowie miesiąca. Źródłem zmiany postrzegania wyniku grudniowego posiedzenia Rezerwy Federalnej były dane jakie napłynęły w ostatnich dniach z amerykańskiej gospodarki. Publikacje z tamtejszego rynku pracy (raport ADP i non-farm payrolls) okazały się lepsze od oczekiwań. Z Europy natomiast napływały w tym czasie mieszane dane, czego najlepszym przykładem były piątkowe, wstępne dane o indeksie PMI (słabsza sytuacja w przemyśle, niewielka poprawa w usługach). Rozpoczynający się tydzień zdominują dane makroekonomiczne, które jednak nie powinny przynieść podbicia zmienności kursu €/US$. Poznamy m.in. wstępne odczyty inflacji HICP w czołowych gospodarkach strefy euro (Niemcy, Francja, Włochy, Hiszpania). Uważamy, iż nie zmienią one narracji „dobrego miejsca” polityki pieniężnej Europejskiego Banku Centralnego, o których prawdopodobnie przeczytamy w zaplanowanej na czwartek publikacji minutes z ostatniego posiedzenia banku centralnego. Mimo, iż w USA dobiegł końca najdłuższy w historii government shutdown, to zaległe dane spływają stopniowo. Interesująco zapowiada się wtorkowy odczyt sprzedaży detalicznej i środowe zamówienia na dobra trwałego użytku oraz publikowana tego samego dnia Beżowa Księga Fed. Przypomnijmy, iż do czasu najbliższego posiedzenia Rezerwy Federalnej (9-10.12) nie poznamy kluczowych danych o inflacji CPI, czy raportu non-farm payrolls. W naszej ocenie w najbliższych dniach kurs €/US$ pozostanie relatywnie stabilny wokół bieżących poziomów wyczekując nowych impulsów. Tym bardziej, iż w USA bieżący tydzień pracy jest krótszy z uwagi na Święto Dziękczynienia (czwartek). Niewykluczone, iż źródłem zmienności okażą się ustalenia w sprawie propozycji pokoju Ukraina – Rosja.

- Nowy tydzień na rynku €/PLN rozpoczniemy mocnym akcentem tj. publikacją licznych danych makro z krajowej gospodarki (produkcja przemysłowa, budowlano-montażowa, zatrudnienie, wynagrodzenia). Nie uważamy, by mogły one w istotny sposób wpływać na wycenę złotego. Dopiero piątkowe, wstępne dane o inflacji CPI mogą okazać się źródłem zmienności, gdyż będą one budowały konsensus przed przyszłotygodniowym posiedzeniem Rady Polityki Pieniężnej. Do tego czasu tydzień zdominują ustalenia planu pokojowego pomiędzy Ukrainą i Rosją. Weekendowe rozmowy polityków nie przyniosły jednoznacznych ustaleń. Marco Rubio poinformował, iż termin 27 listopada na decyzję Ukrainy, czy popiera proponowany przez USA plan porozumienia nie jest ostateczny. Złoty pozostanie wrażliwy na szczegóły ustaleń. Póki co, notowania €/PLN koncentrują się wokół poziomu 4,24 wyczekując impulsów.

Rynek FI: Topniejące oczekiwania na cięcie stóp Fed w grudniu wspierają spadek dochodowości Treasuries.

- Piątek przyniósł spadki dochodowości wzdłuż całej krzywej Treasuries. Była to rynkowa reakcja na rosnące - pod wpływem wypowiedzi członka FOMC - szanse na obniżkę stóp procentowych podczas grudniowego posiedzenia Fed. Dochodowość 10-latki USA zniżkowała w omawianym okresie o 3pb do poziomu 4,06% tj. listopadowego minimum. W tym tygodniu nie poznamy na tyle interesujących danych, by mogły one przekładać się na konsensus odnośnie do grudniowej decyzji Fed. Oczekujemy zatem relatywnie spokojnych notowań Treasuries. Marazm powinien towarzyszyć także wycenie Bunda, która oscyluje wokół poziomu 2,70%. Mimo, iż w tym tygodniu poznamy wstępne dane o inflacji HICP z Niemiec, ale i innych największy gospodarek strefy euro oraz opis z październikowego posiedzenia Europejskiego Banku Centralnego, to nie uważamy, by te wydarzenia mogły przekładać się w znaczący sposób na sytuację niemieckiej krzywej. Tym bardziej, iż obraz gospodarki Niemiec (jak ukazały piątkowe wstępne odczyty indeksów PMI) wciąż pozostaje dość ponury, zwłaszcza po stronie czekającego na wpływ impulsu fiskalnego przemysłu.

- Koniec tygodnia na rynku POLGBs był pokazem siły strony popytowej. Na zorganizowanym przez Ministerstwo Finansów przetargu sprzedaży długu skarbowego uplasowano serie OK0128, NZ0928, WZ0930, PS0131, IZ0831 i DS1035 za łącznie PLN10mld, przy popycie PLN15,8mld. Sprzedaż uzupełniono o PLN1,5mld podczas przetargu dodatkowego. Przypomnijmy, iż w piątek resort finansów po raz pierwszy sprzedał papiery oparte o wskaźnik POLSTR (NZ0928). Sprzedaż wyniosła PLN1,48mld przy popycie PLN1,9mld. W najbliższych dniach – wobec oczekiwanej przez nas stabilizacji rynków bazowych – źródłem zmienności POLGBs mogą okazać się wstępne dane inflacyjne, które poznamy w piątek. Z rynkowego punktu widzenia będą one kształtować konsensus na parę dni przed ostatnim w tym roku posiedzeniem Rady Polityki Pieniężnej.