Dziennik |

Dziennik ING: Ostatnie dane przed decyzjami Fed, ECB i BoE. Dziś poznamy strukturę polskiego PKB w 3kw25. Grudniowa obniżka RPP po kolejnym spadku inflacji.

Wiadomości zagraniczne

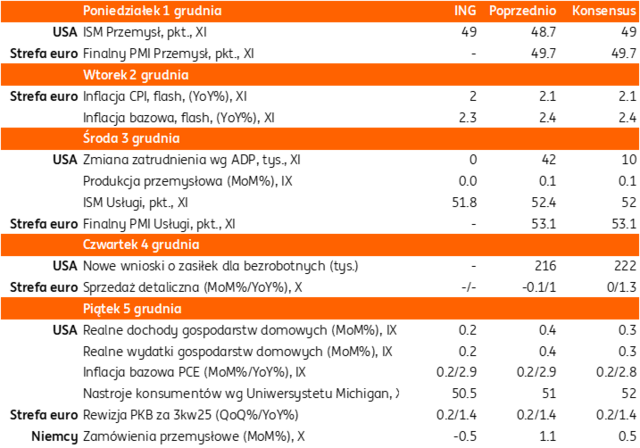

Najbliższy tydzień na rynkach bazowych: Rozmowy ws. pokoju w Ukrainie, ważne dane inflacyjne z Europy i USA przed decyzjami Fed i ECB w kolejnym tygodniu.

- W tym tygodniu kontynuowane będą zabiegi USA na rzecz zakończenia wojny w Ukrainie. W czasie weekendu Amerykanie pod przewodnictwem sekretarza stanu Marco Rubio rozmawiali z delegacją ukraińską na Florydzie. Rubio określił je jako produktywne, ale pozostaje wiele rzeczy do zrobienia. Delegacji ukraińskiej przewodził Rustem Umierow, sekretarz Rady Bezpieczeństwa Narodowego i Obrony, który zastąpił w tej roli zdymisjonowanego Andrija Jermaka, szefa kancelarii prezydenta Zełenskiego. Jutro delegaci Trumpa (Steve Witkoff i zięć Trumpa – Jared Kushner) mają spotkać się w Moskwie z Putinem.

- Wczoraj Trump powiedział, że sytuacja z korupcją w Ukrainie nie pomaga w zakończeniu wojny, ale według niego jest duża szansa na porozumienie. Nawiązał w ten sposób do piątkowej dymisji Jermaka, który został objęty dochodzeniem antykorupcyjnym. Trump dodał, że nie ma dla Putina żadnego deadline ws. zakończenia wojny.

- Z danych gospodarczych, w tym tygodniu poznamy dane inflacyjne z USA, ale będą to opóźnione z powodu shutdownu dane o deflatorze konsumpcji prywatnej PCE za wrzesień, których wartość informacyjna będzie ograniczona. Konsensus zakłada odczyt inflacji PCE i bazowej 2,8%r/r, przy miesięcznych wzrostach o 0,3%m/m i 0,2%.

- Pewnym przybliżeniem obrazu o koniunkturze i presji inflacyjnej w USA w październiku dostarczą jednak dane ISM z przemysłu (dziś, możliwy spadek aktywności w sektorze) i usług (w środę, możliwe osłabienie aktywności w stronę poziomu neutralnego). Do czasu posiedzenia Fed 10 grudnia nie zostaną opublikowane nowe dane o inflacji CPI i zatrudnieniu wg raportu payrolls. Niemniej jednak w tym tygodniu poznamy serię danych z rynku pracy (m.in. wakaty wg JOLTS, ankietę ADP czy dane o zwolnieniach wg Challengera), które mogą być pomocne przy oczekiwanej przez większość analityków decyzji o trzecim z kolei cięciu stóp Fed o 25pb w grudniu. Pomimo blackout prasowego, na wtorek zaplanowano wystąpienie publiczne prezesa Fed Jerome Powella oraz wystąpienie Michele Bowman z zarządu Fed przed Kongresem.

- We wtorek poznamy wstępne dane o inflacji HICP w strefie euro za listopad. Konsensus zakłada 2,2%r/r i -0,3m/m, po 2,1% i 0,2% miesiąc wcześniej. Opublikowane w piątek dane z Niemiec zaskoczyły lekko po wyższej stronie, ale z Francji – lekko po niższej stronie. Presja inflacyjna w strefie euro pozostaje stabilna. Inflację konsumencką tłumi silne euro i niska presja ze strony cen producenta PPI, odczyty inflacji HICP blisko 2% nie stanowią podstawy do zmian stóp procentowych EBC (stopa depozytowa obecnie 2%). Na środę zaplanowano wystąpienie prezes EBC Christine Lagarde w Parlamencie Europejskim.

- W tym tygodniu poznamy także finalne odczyty indeksów koniunktury PMI za listopad z głównych rynków (dziś z przemysłu, w środę z usług). Odczyty wstępne były dosyć neutralne dla strefy euro, choć raczej lekko negatywne dla Niemiec i pozytywne dla Francji.

Inflacja w strefie euro: dane z Niemiec i Francji.

- Piątkowe dane o inflacji konsumenckiej z głównych gospodarek strefy euro zaskoczyły lekko negatywnie z Niemiec i odwrotnie z Francji. Dane o inflacji z całej strefy euro poznamy we wtorek.

- W Niemczech inflacja HICP przyśpieszyła do 2,6%r/r w listopadzie z 2,3% w październiku, powyżej konsensusu 2,4%. Wzrost wynikał jednak z efektu niskiej bazy przed rokiem, gdyż w ujęciu miesięcznym ceny spadły o 0,5%m/m, po wzroście o 0,3% w październiku.

- We Francji ceny wg HICP wzrosły o 0,8%r/r, podobnie jak miesiąc wcześniej, poniżej konsensusu 1,0%. W ujęciu miesięcznym ceny spadły o 0,2%m/m po +0,1% miesiąc wcześniej, lecz przy oczekiwaniach na 0%.

Wiadomości krajowe

Dziś o 10:00 poznamy szczegóły PKB za 3kw25. W środę decyzja RPP w sprawie stóp procentowych.

- Dziś o 10:00 GUS opublikuje dane o strukturze wzrostu PKB w 3kw25. Według wstępnego szacunku PKB wzrósł o 3,7%r/r. Według naszych prognoz konsumpcja wzrosła o 4,3%r/r, a inwestycje o 2,5%r/r, wobec odpowiednio 4,5%r/r i -0.7%r/r w 2kw25. Szacujemy dodatni wkład zmiany stanu zapasów na 0,9 pkt. proc., a ujemny wkład eksportu netto na 0,5 pkt. proc.

- W środę poznamy decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych Narodowego Banku Polskiego (NBP). W kontekście spadku inflacji poniżej celu i poprawy jej perspektyw (więcej na ten temat poniżej) oraz hamowania presji płacowej podtrzymujemy nasze oczekiwania na obniżkę stóp o 25pb (referencyjna do 4,00%).

- W czwartek będzie miała miejsce konferencja prasowa prezesa banku centralnego Adama Glapińskiego. Spodziewamy się, że wyrazi on zadowolenie ze spadku inflacji do celu, ale jednocześnie odnotuje, że Rada dokonała już w tym roku znaczącego zacieśnienia, a kolejne decyzje będą zapadały z miesiąca na miesiąc w oparciu o napływające dane. Naszym zdaniem początek roku nie będzie dobrym momentem na zmiany parametrów polityki pieniężnej na brak bardziej szczegółowych danych inflacyjnych. Teoretycznie do kolejnej obniżki może dojść dopiero w marcu przyszłego roku, zwłaszcza jeżeli kolejna projekcja zasygnalizuje ryzyko przestrzelenia celu inflacyjnego po południowej stronie. Ale pamiętamy, że prezes ostatnio „odczarował” grudzień i dopuścił obniżkę w tym miesiącu także, w styczniu poznamy jeszcze grudniową inflację.

Inflacja spadła w listopadzie poniżej celu NBP, co otwiera szeroko drzwi do cięcia stóp w grudniu. Nisko-inflacyjny wzrost gospodarczy (Goldilocks economy) będzie kontynuowany w 2026 roku. Stopa docelowa NBP to 3,5%, albo niżej.

- Według wstępnego szacunku GUS inflacja CPI spadła w listopadzie do 2,4%r/r (ING: 2,5%; konsensus: 2,6%) z 2,8% w październiku.

- Spadek listopadowej inflacji był spowodowany niższą dynamiką cen żywności, a także dalszym spadkiem inflacji bazowej do 2,8%r/r z 3,0%r/r. Presja cenowa ustępuje nie tylko po stronie żywności, ale także inflacji bazowej.

- Widzimy hamowanie inflacji żywności i napojów bezalkoholowych, które w listopadzie podrożały o 2,7%r/r vs. 3,4%r/r w październiku. Według naszych wstępnych szacunków inflacja bazowa z wyłączeniem cen żywności i energii wyniosła ok. 2,8%r/r, wobec 3,0%r/r miesiąc wcześniej. W porównaniu do października ceny żywności i napojów bezalkoholowych wzrosły 0,1%m/m, nośników energii o 0,1%m/m, a paliw o 2,2%m/m.

- Tak jak można się było spodziewać, po piątkowych danych inflacyjnych, obniżka stóp procentowych w grudniu, której się spodziewaliśmy się już wcześniej, stała się konsensusem rynkowym. Zarówno główny wskaźnik inflacji (CPI) jak i inflacja bazowa będą w 4kw25 niższe niż prognozowane w listopadowej projekcji NBP.

- Lepiej wyglądają także perspektywy inflacji na 2026 rok. Widzimy dalsze hamowanie tempa wzrostu płac. Wszystko wskazuje na to, że nowe taryfy nie przyniosą wzrostu cen prądu od stycznia 2026, wejście w życie systemu ETS2 zostało odłożone na 2028, a sytuacja fiskalna nie będzie dalej luzowana, chociaż deficyt jest obecnie bardzo wysoki. W naszej ocenie ryzyka inflacyjne są ograniczone, a ich bilans przechylony bardziej w kierunku niższej niż wyższej inflacji w nadchodzących kwartałach. Widzimy stopę docelową na poziomie 3,50% i szanse na spadek do 3,00%. Przewidujemy co najmniej dwie obniżki stóp o 25pb w pierwszej połowie przyszłego roku, chociaż pierwsze miesiące 2026 najprawdopodobniej przyniosą ich stabilizację z uwagi na okrojone informacje o inflacji konsumpcyjnej na początku roku (zmiana koszyka i przejście na COICOP2018).

- Nie wszystko jednak wygląda tak dobrze. Polska nie w pełni korzysta ze spadku inflacji. Inwestorzy, z którymi spotkaliśmy się w Londynie, nie mają przekonania o trwałości spadku presji inflacyjnej i perspektywach dalszych obniżek stóp oraz że Polska utrzyma pozycję „Goldilocks economy” (wysoki wzrost, niska inflacja) w 2026 roku. To ogromna niewykorzystana szansa dla kraju, który musi sfinansować kolejne rekordowe potrzeby pożyczkowe w 2026 roku.

Dalsza poprawa PMI w listopadzie i sygnały słabnącej presji inflacyjnej.

- Wyniki listopadowej ankiety wpisują się w scenariusz poprawy koniunktury w warunkach słabnącej presji inflacyjnej. Wskaźnik PMI w przetwórstwie poprawił się do 49,1pkt. z 48,8pkt. w październiku. Sprzyjał temu wolniejszy spadek produkcji (najmniej od maja) i nowych zamówień (najwolniejszy spadek od kwietnia). Za niską inflacją przemawia dalszy spadek zatrudnienia, a firmy wolniej zastępują odchodzących pracowników. Managerowie logistyki sygnalizują także spadek presji na wzrost kosztów i cen wyrobów gotowych (największy spadek od listopada 2024). Trendy wskazują na poprawiające się perspektywy dla wzrostu przy szansach na dalszy spadek presji inflacyjnej w 2026.

ME: Opłata przejściowa w rachunkach za prąd zostanie zniesiona 1 stycznia 2026.

- Od 1 stycznia 2026 przestanie obowiązywać gospodarstwa domowe jak i firmy – poinformowało Ministerstwo Energii. W ocenie resortu opłata przejściowa nie jest już konieczna dla bezpieczeństwa energetycznego i funkcjonowania systemu. Opłata służyła rekompensacie dla wytwórców energii w związku z przedterminowym rozwiązaniem Kontraktów Długoterminowych (KDT).

- Opłata przejściowa to mniej niż 0,5% rachunku za prąd, więc jej zniesienie nie wpłynie zauważalnie na koszty energii dla gospodarstw domowych.

MF: W kolejnych miesiącach inflacja może być na zbliżonych poziomach jak w listopadzie – Andrzej Domański.

- Widać, że inflacja została skutecznie zgaszona i oczekujemy, że również w kolejnych miesiącach będzie na zbliżonych poziomach – powiedział minister finansów Andrzej Domański komentując wstępny szacunek inflacji CPI w listopadzie na poziomie 2,4%r/r.

MF: Nie ma przestrzeni do obniżek podatków, a wyższa kwota wolna to decyzja polityczna – Jarosław Neneman.

- Obecnie nie ma przestrzeni dla obniżania podatków w Polsce ze względu na potrzeby wydatkowe budżetu oraz poziom długu publicznego – powiedział wiceminister finansów Jarosław Neneman. Stwierdził także, że ewentualna decyzja o podwyżce kwoty wolnej w PIT do PLN60tys. to decyzja polityczna. W marcu Ministerstwo Finansów szacowało, że podwyżka kwoty wolnej od podatku w 2026 kosztowałaby budżet państwa PLN55,9mld.

MF: Mniej środków na rachunkach budżetowych w listopadzie – Jurand Drop.

- Stan środków na rachunkach budżetowych wyniósł ok. PLN143mld, wobec PLN154,5mld na koniec października – poinformował wiceminister finansów Jurand Drop.

- W październiku udział inwestorów zagranicznych w polskich obligacjach wzrósł o PLN5,7mld do PLN172,4mld i wyniósł 12,0% wszystkich emisji, względem 11,9% na koniec września.

MF: W grudniu jeden przetarg sprzedaży i jedna aukcja zamiany.

- Ministerstwo Finansów planuje przeprowadzenie w grudniu jednego przetargu sprzedaży obligacji skarbowych (8 grudnia) z podażą PLN6-12mld oraz jeden przetarg zamiany 17 grudnia. Na 5 grudnia zaplanowano aukcję sprzedaży 42-tyg. bonów skarbowych z podażą PLN2-4mld.

NBP: Solidny wzrost akcji kredytowej w październiku.

- W październiku banki udzieliły kredytów dla przedsiębiorstw na kwotę PLN12,0mld, kredytów konsumpcyjnych o wartości PLN11,6mld oraz kredytów na nieruchomości mieszkaniowe za PLN10,0mld – wynika z danych NBP.

Komentarz rynkowy

Rynek FX: Możliwe dalszy stopniowy wzrost €/US$ przed grudniowym cięciem stóp Fed i pauzą ECB.

- Nowy tydzień na rynku €/US$ przynosi powrót pełnej płynności po tym jak czwartkowa nieobecność inwestorów z USA i piątkowa skrócona sesja za oceanem wspierały niewielką zmienność notowań. Z racji początku miesiąca tradycyjnie poznamy odczyty indeksów PMI w europejskim i amerykańskim przemyśle. Finalny charakter danych sprawi, że przestrzeń do niespodzianki będzie jednak ograniczona. Podobnie jak w przypadku danych o inflacji HICP ze strefy euro, po tym jak w piątek poznaliśmy analogiczne dane dla Niemiec, Francji czy Hiszpanii. Przed nami także komentarze prezes Europejskiego Banku Centralnego, które – w ślad za niedawnymi minutes z październikowego posiedzenia banku – powinny potwierdzać „dobre miejsce” polityki pieniężnej EBC. W takich uwarunkowaniach głównym źródłem zmienności €/US$ okazać się mogą dane z USA. Co prawda nie poznamy raportu z rynku pracy USA, jednak inwestorzy przygotowują się na raport ADP i Challengera za listopad czy dane o inflacji PCE za wrzesień. Będą one istotne w kształtowaniu się konsensusu przed grudniowym posiedzeniem Fed. Dzisiaj rynki finansowe wyceniają z 90% prawdopodobieństwem grudniową obniżkę Fed oraz jej brak w Eurolandzie. Dla kierunku zmian €/US$ istotne będą również aspekty geopolityczne. Wciąż trwają negocjacje w sprawie zakończenia wojny w Ukrainie. W grudniu prezydent USA zamierza przedstawić kandydaturę nowego prezesa Rezerwy Federalnej. Naszym zdaniem €/US$ będzie kontynuował stopniowy wzrost.

- Na gruncie analizy technicznej sytuacja kursu €/PLN nie ulega większym zmianom. Od połowy listopada notowania konsekwentnie poruszają się w wąskim przedziale 4,22 – 4,24. Niepowodzeniem kończą się jakiekolwiek próby wybicia z tego kanału. Mimo dominacji sentymentu zewnętrznego na wycenie złotego, w tym tygodniu istotne dla polskiej waluty okazać się mogą informacje krajowe. Inwestorzy wyczekiwać będą na wynik posiedzenia Rady Polityki Pieniężnej oraz konferencję prasową prezesa Narodowego Banku Polskiego. Przypomnijmy, iż opublikowana w piątek, niższa od rynkowych oczekiwań inflacja CPI, sprawiła, że konsensus prognoz – podobnie jak przed miesiącem – przesunął się na grudniowe cięcie kosztu pieniądza w Polsce. W takim scenariuszu istotne będą również komentarze prezesa Glapińskiego, które mogą rzucić nieco więcej światła na perspektywy polityki monetarnej w 2026 roku.

Rynek FI: Tydzień na rynku POLGBs zdominowany przez posiedzenie RPP i konferencję prezesa NBP.

- Koniec tygodnia przyniósł niewielkie wzrosty dochodowości Treasuries wzdłuż całej krzywej. Rentowność 10-latki USA wzrosła o 2pb do 4,04%, czym zawróciła z miesięcznego minimum. W dalszym ciągu na amerykańskim długu dominuje wyczekiwanie na nowe impulsy budujące konsensus przed grudniowym posiedzeniem Fed (9-10 grudnia). Okazją będą m.in. dane o inflacji PCE za wrzesień, raport Uniwersytetu Michigan, w tym oczekiwania inflacyjne oraz publikacje z rynku pracy USA (ADP, Challenger, jobless claims). Warto przypomnieć, iż z uwagi na niedawny, najdłuższy w historii, government shutdown do czasu posiedzenia Rezerwy Federalnej nie zostaną opublikowane dane o inflacji CPI oraz raport non-farm payrolls. Na rynku niemieckiego długu sytuacja nie ulega większym zmianom. Dochodowość Bunda konsekwentnie oscyluje wokół poziomu 2,70% wyczekując na nowe sygnały. W naszej ocenie mimo licznych publikacji danych makro ze strefy euro trudno będzie wpłynąć na oczekiwania braku zmian stóp procentowych Europejskiego Banku Centralnego w kolejnych miesiącach. W efekcie stabilizacja dochodowości Bunda wokół bieżących poziomów pozostaje naszym scenariuszem bazowym.

- Przebieg piątkowej sesji zdominowały krajowe dane inflacyjne. Odczyt CPI okazał się być niższy od oczekiwań rynkowych po tej stronie konsensusu gdzie znajdowała się nasza prognoza i sprawił, że inwestorzy w przyśpieszonym tempie rozpoczęli dyskontowanie scenariusza grudniowego cięcia stóp procentowych Narodowego Banku Polskiego. Gwałtowne spadki towarzyszyły rentowności wzdłuż całej krzywej. W przypadku jej długiego końca dochodowość obniżyła się o 7pb do 5,15% tj. najniższego zamknięcia od sierpnia 2024 roku. Zniżkowały zarówno kontrakty IRS, jak i stawki asset swap. Kontrakty FRA coraz wyraźniej sugerują, iż docelowy poziom stopy procentowej NBP to 3,25%. Okazją do weryfikacji tych oczekiwań – przynajmniej w krótkim terminie – będzie środowa decyzja Rady Polityki Pieniężnej odnośnie do stóp procentowych, jak również czwartkowe wystąpienie prezesa Glapińskiego. W naszej ocenie Rada obniży koszt pieniądza o 25pb. W piątek Bank Gospodarstwa Krajowego sprzedał obligacje FPU1130 na rzecz Funduszu Pomocy za PLN1,1mld, ledwie dzień po tym jak uplasował PLN1,2mld na rzecz Funduszu Przeciwdziałania COVID-19. Podczas minionej sesji poznaliśmy ponadto grudniowe plany emisyjne Ministerstwa Finansów. Okazały się one dość skromne, gdy zakładają po jednym przetargu sprzedaży bonów skarbowych (najbliższy piątek), obligacji (8 grudnia) oraz zamiany (17 grudnia).