Dziennik |

Dziennik ING: Kolejne cięcie stóp Fed w tym tygodniu, w Kanadzie i Szwajcarii stopy bez zmian. W kraju rośnie popyt na kredyty mieszkaniowe.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Decyzja Fed w centrum uwagi.

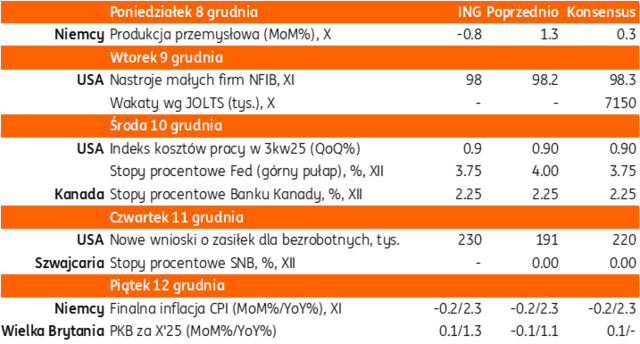

- Kluczowym punktem uwagi rynków w tym tygodniu będzie środowa decyzja amerykańskiego Banku Rezerwy Federalnej (Fed) w sprawie stóp procentowych. Podobnie jak rynek spodziewamy się obniżki o 25pb (górna granica przedziału celu w dół do 3,75%). Federalny Komitet Otwartego Rynku (FOMC) jest podzielony. W ocenie części decydentów inflacja pozostaje podwyższona, co wymaga utrzymania restrykcyjnej polityki pieniężnej. Inni natomiast są zaniepokojeni pogarszającą się kondycją rynku pracy i opowiadają się za obniżkami stóp procentowych w celu wsparcia koniunktury. W naszej ocenie przeważy ta druga frakcja, co przełoży się na kolejną obniżkę stóp procentowych.

- Punktem uwagi będą także nowe projekcje, w tym stóp, która obecnie pokazuje tylko jedno cięcie w 2026 roku. Nowe projekcje i obecnie komentarze pozostaną w cieniu oczekiwań na nową ścieżkę stóp po zmianie prezesa Fed - prawdopodobnie na Kevina Hassetta - oraz innych członków FOMC, co może oznaczać istotnie niższe stopy niż zakłada dot plot.

W tym tygodniu posiedzenia banków centralnych USA, Kanady i Szwajcarii. Ważne dane z Niemiec i UK.

- Decyzje w sprawie parametrów polityki pieniężnej podejmą w tym tygodniu także Bank Kanady (środa) oraz Narodowy Bank Szwajcarii (czwartek). W obu przypadkach oczekiwana jest stabilizacja stóp procentowych na odpowiednio 2,25% i 0,00%.

- W USA poznamy dane o liczbie wakatów w październiku (wtorek) oraz tradycyjny cotygodniowy raport o liczbie wniosków o zasiłek dla bezrobotnych. Analitycy spodziewają się wzrostu nowych wniosków o zasiłek po relatywnie niskiej ich liczbie tydzień wcześniej, kiedy Amerykanie celebrowali Święto Dziękczynienia.

Jastrzębi głos z Europejskiego Banku Centralnego, który ma na celu skompensować gołębie nastawienie 4-5 innych członków FOMC.

- Isabel Schnabel z Europejskiego Banku Centralnego stwierdziła, iż zgadza się z rynkowymi oczekiwaniami, iż kolejnym ruchem banku powinna być podwyżka stóp procentowych. W ocenie członkini EBC nie nastąpi ona jednak szybko. Zdaniem Schnabel najnowszy zestaw prognoz makroekonomicznych (obejmujący rok 2028), który zostanie zaprezentowany na przyszłotygodniowym posiedzeniu EBC wskaże na wyższy wzrost gospodarczy. Z kolei ryzyka zarówno dla inflacji, jak i PKB zdaniem przedstawicielki banku skierowane są w górę. Jest to pierwszy tak jednoznaczny głos odnośnie do perspektyw polityki pieniężnej EBC. Przypomnijmy, iż w ocenie prezes Lagarde polityka monetarna w strefie euro jest w „dobrym miejscu”. W naszej ocenie jastrzębiego stanowiska Isabeli Schnabel nie podziela większość przedstawicieli EBC i ta wypowiedź ma na celu ma na celu skompensować nastawienie komentarze 4-5 innych członków FOMC.

USA: Lepsze nastroje konsumentów i spadek oczekiwań inflacyjnych w grudniu.

- Wskaźnik sentymentu amerykańskich konsumentów opracowywany przez Uniwersytet Michigan poprawił się w grudniu do 53,3pkt. z 51,0pkt. w listopadzie. Rynek oczekiwał wzrostu do 52,0pkt.

- Oczekiwana przez konsumentów w horyzoncie roku inflacja wyniosła 4,1% (oczekiwano 4,5%), wobec 4,5% w poprzednim badaniu. W długim terminie wyniosła 3,2%, w porównaniu do 3,4% w listopadowym badaniu i przy oczekiwaniach na 3,4%.

USA: Deflator PCE wzrósł we wrześniu o 2,8%r/r.

- Zgodnie z oczekiwaniami analityków indeks wydatków konsumpcyjnych (PCE) wzrósł we wrześniu w USA o 2,8%r/r, po wzroście 2,7%r/r miesiąc wcześniej. Deflator PCE wzrósł o 0,3%m/m. Deflator bazowy obniżył się do 2,8%r/r (konsensus na tym samym poziomie) z 2,9%r/r w sierpniu. W ujęciu miesięcznym bazowy PCE zwiększył się w takim samym tempie jak miesiąc wcześniej tj. o 0,2%m/m.

- Wydatki Amerykanów wzrosły we wrześniu o 0,3%m/m, a dochody o 0,4%m/m. W obu przypadkach rynek oczekiwał wzrostu o 0,3%m/m

FAO: Rekordowe zapasy zbóż w końcu sezonu 2025-26.

- Zapasy zbóż w końcu sezonu 2025-26 będą na rekordowym poziomie – poinformowała Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO). W końcu sezonu 2026 zapasy zbóż prognozowane są na 925,5mln ton, czyli o 56,8mln ton (6,5%) więcej w stosunku do poziomu otwarcia. Największe wzrosty zapasów pszenicy spodziewane są w Chinach i Indiach.

- Indeks cen żywności na świecie spadł w listopadzie do 125,1pkt. z 126,6pkt. w październiku (po korekcie), obniżając się trzeci miesiąc z rzędu. Odnotowano spadki cen produktów mlecznych, mięsa, cukru i olejów roślinnych. W listopadzie 2024 indeks wynosił 127,7pkt.

Niemcy: Solidny wzrost produkcji przemysłowej w październiku.

- Produkcja przemysłowa wzrosła w październiku, w Niemczech o 1,8%m/m (oczekiwano 0,4%m/m), po wzroście o 1,1%m/m miesiąc wcześniej. Poprawa była w głównej mierze napędzana przez wzrosty w budownictwie i sektorze elektronicznym. Pomimo szeregu wyzwań, takich jak wysokie ceny energii w Niemczech i rosnącej roli Chin w światowym handlu, niemiecki przemysł wykazuje oznaki stabilizacji i potencjalnego odbicia koniunktury.

Francja grozi cłami Chinom.

- Prezydent Francji Emmanuel Macro zagroził Chinom wprowadzeniem w najbliższych miesiącach ceł, jeżeli władze Państwa Środka nie podejmą działań na rzecz zmniejszenia deficytu handlowego w wymianie z Unią Europejską (UE). Zwrócił uwagę, że protekcjonizm administracji USA pogarsza sytuację UE, gdyż przekierowuje zmasowany napływ chińskich towarów na rynki europejskie. Jednocześnie Macron jest zainteresowany importem technologii z Chin, co pokazuje zmieniający się układ sił w globalnej gospodarce i polityce.

Rosja i Indie uzgodniły zasady współpracy gospodarczej.

- Podczas wizyty prezydenta Wladimira Putina w Delhi Indie i Rosja uzgodniły program współpracy ekonomicznej na rzecz rozwoju i dywersyfikacji handlu do 2030. Rosja jest gotowa do dalszego dostarczania paliw i innych surowców energetycznych dla szybko rozwijającej się gospodarki Indii.

Chiny: Dynamiczny wzrost eksportu pomimo ceł.

- W listopadzie nadwyżka handlowa Chin wyniosła US$111,7mld, a od początku roku przekroczyła US$1bln. Eksport wzrósł w ubiegłym miesiącu o 5,9%r/r przy dynamicznym wzroście sprzedaży do UE (14,8%r/r) i spadku eksportu do USA (-28,6%r/r) z uwagi na wzrost ceł. Wzrost importu pozostaje osłabiony (1,9%r/r w listopadzie) z uwagi na relatywnie słaby popyt krajowy.

Japonia: Spadek PKB w 3kw25 zrewidowany w dół do -2,3%kw/kw.

- PKB Japonii obniżył się w 3kw25 o 2,3%kw/kw (dane odsezonowane) – wynika z drugiego szacunku. Wstępnie szacowano spadek na 1,8%kw/kw, po wzroście o 2,3%kw/kw w 2kw25.

Węgry: Fitch obniżył perspektywę ratingu.

- Agencja Fitch obniżyła perspektywę węgierskiego ratingu do negatywnej ze stabilnej. Rating pozostał na poziomie „BBB”. Głównym uzasadnieniem obniżki perspektyw jest permanentnie wysoka skala nierównowagi fiskalnej, niejasna ścieżka konsolidacji oraz rosnący dług publiczny. Forint nie zareagował na tę decyzję i może dalej zyskiwać na wartości z uwagi na wysokie stopy NBH oraz kalkulację rynków finansowych, że wyniki wyborów nie przerwą dobrej passy forinta.

Wiadomości krajowe

Sejm przyjął ustawę budżetową na 2026.

- Niższa izba parlamentu (Sejm) przyjęła ustawę budżetową na 2026 z deficytem w wysokości PLN271,1mld. Dochody budżetowe mają wynieść PLN647,2mld, a wydatki PLN918,9mld. Wpływy z VAT są prognozowane na PLN341,5mld, dochody z akcyzy na PLN103,3mld, dochody z CIT i PIT odpowiednio PLN80,4mld i PLN32,0mld. Po stronie wydatkowej na obronę narodową przeznaczona ponad PLN200mld (4,8% PKB), a na ochronę zdrowia PLN247,8mld (6,8% PKB).

MRPiPS: Stopa bezrobocia rejestrowanego w listopadzie w górę do 5,7%.

- Stopa bezrobocia rejestrowanego wzrosła do 5,7% z 5,6% w październiku – wynika z szacunków Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS). Na koniec listopada w urzędach pracy było zarejestrowanych 875tys. osób, czyli o 8tys. więcej niż miesiąc wcześniej. W listopadzie 2024 liczba bezrobotnych wzrosła o 9tys. osób m/m. W ocenie ministerstwa wzrost bezrobocia może być wynikiem osłabienia aktywności rekrutacyjnej firm, co sugeruje duży spadek liczby ofert pracy dostępnych na rynku.

BIK: Ożywienie popytu na kredyty mieszkaniowe.

- W listopadzie wartość zapytań o kredyty mieszkaniowe wzrosła o 50,3%r/r, a o kredyt wnioskowało łącznie 37,1tys. osób. Średnia wartość wnioskowanego kredytu to PLN476,5tys. (wzrost o 9,2%r/r). Wzrostowi popytu na kredyt sprzyja m.in. spadek stóp procentowych.

MF sprzedało bony skarbowe o wartości PLN2,2mld.

- Na piątkowej aukcji Ministerstwo Finansów (MF) sprzedało 42-tyg. bony skarbowe o wartości PLN2,2mld ze średnią rentownością 3,75%. Popyt wyniósł PLN4,6mld. Przedział oferty wynosił PLN2-4mld.

Dziś aukcja obligacji.

- Na dzisiejszym przetargu sprzedaży MF zaoferuje sześć serii obligacji za łącznie PLN7-12mld. W miesięcznym planie podaży przedział oferty sygnalizowano wstępnie na poziomie PLN6-12mld.

Komentarz rynkowy

Rynek FX: Wymowa posiedzenia Fed istotna dla dolara w tym tygodniu. W tle głębsze cięcia stóp w 2026 roku po zmianie prezesa Fed

- Nowy tydzień na rynkach finansowych obfitować będzie w decyzje stóp procentowych największych banków centralnych (Fed, BoC, RBA i SNB). Dla perspektyw €/US$ najbardziej interesujący będzie wynik posiedzenia amerykańskiej Rezerwy Federalnej. Po niedawnych łagodnych wypowiedziach wiceprezesa Fed rynkowy konsensus zgodnie zakłada cięcie stóp procentowych o 25pb. Kluczowe będą komentarze szefa FOMC dotyczące sytuacji na rynku pracy oraz kondycji amerykańskiej gospodarki. Ważnym momentem będzie publikacja prognoz, w tym oczekiwanej przez bankierów centralnych ścieżki stóp procentowych w kolejnych latach (wykres dot-plot). Dzisiaj rynek wycenia 90pb cięć stóp do 2027 roku. Publikacja dot-plot z mniejszą ilością cięć może marginalnie wspomóc dolara, ale tylko nieznacznie, bo rynki finansowe już żyją zmianą prezesa Fed i możliwością głębszych cięć w 2026 roku. Na niekorzyść dolara działają także rosnące szanse na podwyżki stóp poza USA, w tym Australii, Kanadzie i Nowej Zelandii, oraz nieco przesadzona wypowiedź Isabel Schnabel z ECB.

- Uzupełnieniem wydarzeń tego tygodnia będą publikacje danych makroekonomicznych. Poznamy m.in. indeks Sentix w strefie euro (dziś), liczbę wakatów wg JOLTS z USA (wtorek), czy wnioski o zasiłek dla bezrobotnych (czwartek). Kurs €/US$ rozpoczyna poniedziałkowe notowania od wzrostów. Wsparciem dla euro są wypowiedzi przedstawicielki Europejskiego Banku Centralnego. I. Schnabel stwierdziła, iż kolejnym ruchem banku będzie podwyżka stóp procentowych, a najnowszy zestaw prognoz (publikowany w przyszłym tygodniu) powinien wskazać na poprawę prognoz dotyczących aktywności gospodarczej Eurolandu. Pozytywnie na wycenę wspólnej waluty oddziałują także poranne dobre dane dotyczące produkcji w niemieckim przemyśle. Na gruncie analizy technicznej notowania pozostają w trendzie wzrostowym z poziomem 1,1720 jako docelowy zakres ruchu.

- Kurs €/PLN konsekwentnie porusza się w przedziale 4,2150 – 4,2350 wyczekując nowych impulsów. W naszej ocenie źródłem zmienności złotego w tym tygodniu mogą być sygnały dotyczące rozmów pokojowych w sprawie Ukrainy oraz ewentualne ruchy €/US$. Zgodnie z wczorajszymi zapowiedziami prezydenta Zełeńskiego przed nami kolejny intensywny okres negocjacji. Wsparciem dla polskiej waluty pozostaje ponadto echo niedawnego wystąpienia prezesa Narodowego Banku Polskiego, który zasugerował możliwą przerwę w cięciach stóp procentowych. Nie bez znaczenia pozostaną także sygnały z rynków zewnętrznych, gdzie niewielka zwyżka €/US$ pozostaje naszym bazowym scenariuszem. W efekcie uważamy, iż kurs €/PLN oscylować powinien w okolicy dolnego poziomu wspomnianego przedziału. Informacje z Węgier dotyczące cięcia do negatywnej perspektywy ratingu kraju przez Fitch, z uwagi na stan finansów publicznych, został dość spokojnie przyjęty przez rynek. Taki ruch ze strony agencji był bowiem oczekiwany.

Rynek FI: Jastrzębie sygnały z EBC wspierają zwyżkę rentowności Bunda.

- Rozpoczynający się tydzień na rynku amerykańskich obligacji zdominuje wyczekiwanie na decyzję Fed w sprawie stóp procentowych (spodziewane cięcie o 25pb), narrację komunikatu oraz wystąpienia prezesa Powella. Liczymy na utrzymanie dotychczasowego scenariusza niewielkiego (50pb) cięcia kosztu pieniądza w kolejnym roku w najnowszym zestawie prognoz FOMC. Dla perspektyw polityki monetarnej w USA nowe otwarcie niesie wybór nowego prezesa, który w maju zastąpi Jerome’a Powella. Nazwisko kandydata (rynek spekuluje, iż zostanie nim Kevin Hasset) powinniśmy poznać przed świętami. Oczekiwania na głębsze cięcia Fed z nowym prezesem przesłonią obecną komunikacje Fed, szczególnie jeżeli będzie nadmiernie jastrzębia.

- Na rynku Bunda nowy tydzień rozpoczynamy od kontynuacji wzrostów dochodowości. Rentowność 10-latki wzrosła do 2,83% tj. maksimów z marca tego roku w ślad za komentarzami przedstawicielki Europejskiego Banku Centralnego. W ocenie Isabell Schnabel kolejnym ruchem banku – choć nie nastąpi on szybko – będzie podwyżka stóp procentowych w strefie euro. Z pewnością tak jasna deklaracja będzie przedmiotem pytań dziennikarzy na przyszłotygodniowej konferencji prasowej podsumowującej grudniowe posiedzenie EBC

- Po tym jak opadły emocje towarzyszące ubiegłotygodniowej decyzji Rady Polityki Pieniężnej oraz konferencji prasowej prezesa Narodowego Banku Polskiego krajowy rynek długu znalazł krótkoterminowy punkt równowagi. Notowania kontraktów FRA, czy IRS zatrzymały się w spadkach. Obecnie rentowność 10-latki oscyluje wokół poziomu 5,18% a krótki koniec porusza się w okolicy 3,99%. Uwaga przeniesie się obecnie z czynników krajowych na aspekty globalne. Presję na wzrost długiego końca krzywej tworzyć mogą wzrostowe ruchy Bunda. Tym bardziej, iż spread pomiędzy polską a niemiecką 10-latką obniżył się już do 235pb. Na rynku pierwotnym wydarzeniem dnia będzie dzisiejszy – ostatni w tym roku – przetarg sprzedaży obligacji. Ministerstwo Finansów zaoferuje dług o łącznej wartości PLN7-12mld w seriach OK0128, NZ0928, WZ0930, PS0131, DS1033 i DS1035. W dalszej części grudnia resort finansów planuje jeszcze jeden przetarg zamiany obligacji (17 grudnia).