Dziennik |

Dziennik ING: Tydzień rozbieżnych decyzji banków centralnych i dane z USA. W kraju poznamy dziś szczegóły listopadowej inflacji.

Wiadomości zagraniczne

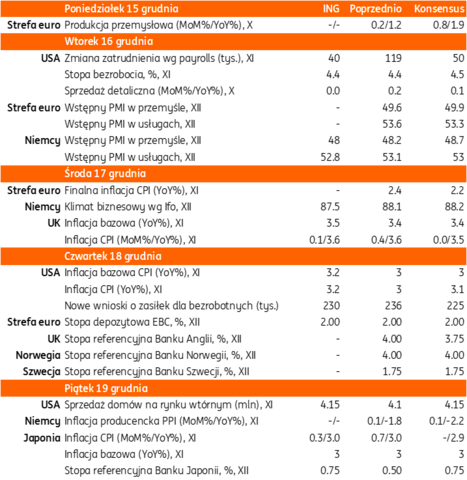

Najbliższy tydzień na rynkach bazowych: Decyzje banków centralnych (EBC, BoE, BoJ), dane z USA i koniunktura wg PMI.

- Po cięciu stóp Fed w ubiegłą środę i utrzymaniu stóp procentowych przez Szwajcarski Bank Narodowy, w tym tygodniu decyzje ws. stóp procentowych podejmą w czwartek - Europejski Bank Centralny (EBC) i Bank Anglii (BoE) oraz w piątek – Bank Japonii. Odbędą się także posiedzenia decyzyjne banków centralnych: Szwecji, Norwegii, a w regionie CEE – Czech i Węgier, spodziewamy się utrzymania stóp procentowych bez zmian w tych krajach. W tym tygodniu poznamy raport o amerykańskim rynku pracy payrolls (we wtorek) oraz dane o inflacji konsumenckiej CPI (w czwartek) za listopad oraz wstępne dane o grudniowej koniunkturze według PMI.

- Kontynuowane będą również rozmowy ws. zakończenia wojny w Ukrainie, temat ten będzie kluczowy podczas dzisiejszych spotkań w Berlinie oraz na najbliższym posiedzeniu Rady Europejskiej w czwartek.

- EBC nie zmieni stóp procentowych w najbliższy czwartek (stopa depozytowa 2%), polityka pieniężna pozostaje w dobrym miejscu, zgodnie z retoryką prezes Christine Lagarde. wskaźniki inflacji pozostają zgodne z 2% celem EBC, co potwierdziły piątkowe dane finalne za listopad. Wystąpienie Isabel Schnabel w ubiegłym tygodniu o możliwej podwyżce stóp EBC jako możliwym kolejnym ruchu EBC w przyszłości, schłodziło oczekiwania na kolejne obniżki stóp EBC, obecnie instrumenty rynkowe wyceniają stabilizację stóp EBC do końca 2026. Rynki finansowe czekają na komentarze prezes Lagarde, aby zweryfikować czy jastrzębia uwaga Schnabel z ub. tygodnia (następny ruch to podwyżka) jest chociaż trochę podzielana przez resztę zarządu. Zakładamy, że może to spowodować spadek rentowności na krzywej eurowej oraz zatrzymać umocnienie euro.

- Spodziewamy się, że w czwartek Bank Anglii raczej obniży stopy procentowe o 25pb do 4,0%, za obniżką może zagłosować prezes Andrew Bailey, który sygnalizował zmianę podejścia w reakcji na pozytywne dane i prognozy inflacyjne. Dane o inflacji za listopad zostaną opublikowane w środę i powinny pokazać dalszy spadek inflacji.

- W przypadku Banku Japonii, oczekujemy podwyżki stóp procentowych o 25pb do 0,75%, zgodnie z zapowiedziami prezesa Kazuo Uedy. Na taką decyzje wpłyną perspektywy podwyższonej inflacji oraz poluzowanie fiskalne rządu premier Takaichi.

- W tym tygodniu poznamy ważne dane makroekonomiczne z USA, w tym raport payrolls oraz inflację CPI. Konsensus zakłada, że w listopadzie powstało 50tys. nowych miejsc pracy w sektorach pozarolniczych (ING 40tys.), co będzie oznaczać istotny spadek z porównaniu ze 191tys. w ostatnim dostępnym raporcie za wrzesień. Dodatkowo, podczas konferencji prasowej po decyzji Fed w ostatnią środę, prezes Fed Jerome Powell stwierdził, że oficjalne dane przeszacowują miesięczne przyrosty miejsc pracy o około 60tys. Oznacza to, że odczyt 50tys. będzie oznaczać, że gospodarka traci miejsca pracy, co daje przestrzeń do dalszych obniżek stóp Fed. We wtorek zostaną opublikowane także zaległe dane o sprzedaży detalicznej, a w czwartek dane o inflacji CPI – spodziewamy się jej lekkiego wzrostu do 3,2%r/r w listopadzie z 3,0% we wrześniu (dane za październik nie zostały opublikowane z powodu shutdownu).

- Jeśli chodzi o wstępne dane o grudniowej koniunkturze wg PMI, to nie spodziewamy się istotnych zmian w porównaniu z listopadem. W strefie euro powinna się utrzymać dobra koniunktura w usługach z odczytem powyżej 50 oraz słabsza koniunktura w przemyśle.

USA: Trump chciałby najniższe stopy procentowe na świecie, Kevin Warsh na szczycie kandydatów na szefa Fed.

- Prezydent USA Donald Trump powiedział, że USA powinny mieć najniższe stopy procentowe na świecie, najlepiej 1% albo może niżej. Trump wspomniał, że Kevin Warsh i Kevin Hassett są kandydatami na szefa Fed od przyszłego roku, obaj uważają, że trzeba obniżyć stopy procentowe. Nominacja Hasseta stwarza ryzyko głębszego luzowania polityki Fed niż dwie obniżki, które wyceniają obecnie instrumenty rynkowe oraz przemawia za wystromieniem krzywej dochodowości, bo jednocześnie konsensus zakłada solidną koniunkturę w 2026 roku w USA.

Chiny: Koniunktura poniżej oczekiwań w listopadzie, wzrost Chin wciąż silnie polega na eksporcie, co oznacza dalszą silną ekspansję zagraniczną, rosną także oczekiwania na kolejne wsparcie popytu wewnętrznego.

- Sprzedaż detaliczna w Chinach wzrosła zaledwie o 1,3%r/r w listopadzie, poniżej konsensusu 2,9% oraz 2,9% w październiku. W ujęciu skumulowanym od początku roku YTD wzrost sprzedaży zwolnił do 4,0%r/r z 4,3% miesiąc wcześniej.

- Rozczarowanie w produkcji przemysłowej było nieco mniejsze. Wzrosła o 4,8%r/r w listopadzie, poniżej 5,0% według konsensusu oraz po 4,9% w październiku. W ujęciu skumulowanym od początku roku YTD, wzrost produkcji delikatnie zwolnił o 6,0%r/r z 6,1% miesiąc wcześniej.

- Słabsze dane o koniunkturze i postępująca korekta na rynku nieruchomości w Chinach, zwiększa oczekiwania na wprowadzenie fiskalnego pakietu stymulacyjnego w przyszłym roku, nakierowanego na pobudzenie krajowej konsumpcji.

Wiadomości krajowe

W tym tygodniu poznamy ostateczne dane o listopadowej inflacji, październikowe dane z przemysłu i rynku pracy oraz bilans płatniczy za październik. Spadek inflacji bazowej oraz tempa płac wspiera kolejne obniżki stóp procentowych.

- Dziś o 14:00 NBP upubliczni dane o bilansie płatniczym za październik. Prognozujemy, że rachunek obrotów bieżących zamknął się nadwyżką w wysokości €440mln (konsensus: €163mln) i w ujęciu dwunastomiesięcznym wyniósł 1% PKB, wobec 0,9% PKB po wrześniu. Szacujemy, że eksport w € wzrósł o 2,3%r/r, a import o 3,2%r/r, po odpowiednio 5,8%r/r i 7,3%r/r we wrześniu, a deficyt w obrocie towarami pozostał na poziomie 1,5% PKB. Spodziewana nadwyżka w obrotach bieżących w październiku wynika w dużej mierze z oczekiwanego spadku deficytu na rachunku dochodów pierwotnych.

- W czwartek ukażą się październikowe dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła o 2,8%r/r (konsensus: 2,9%), po wzroście o 3,2%r/r w październiku. Ostatnie miesiące przyniosły sygnały lekkiej poprawy kondycji niemieckiego i polskiego przemysłu. Czynnikiem, który negatywnie oddziaływał na aktywność sektora przetwórczego były przestoje produkcyjne w niektórych zakładach z sektora samochodowego na przełomie października i listopada, jednak były one ostatecznie krótsze od wcześniejszych zapowiedzi. Ceny producentów (PPI) spadły wg naszych szacunków o 2,5%r/r (konsensus na tym samym poziomie), po spadku o 2,2%r/r w październiku. Wydłuża się okres deflacji PPI, a listopad był prawdopodobnie piątym miesiącem z rzędu spadku cen w porównaniu do miesiąca poprzedzającego.

- Także w czwartek ukażą się dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w listopadzie o 6,1%r/r (konsensus: 6,3%) po wzroście o 6,6%r/r miesiąc wcześniej. W listopadzie 2024 wypłacono część Barburek, a w 2025 będą one wypłacane w grudniu, a ich wysokość będzie niższa niż przed rokiem z uwagi na pogorszenie kondycji finansowej sektora wydobycia węgla kamiennego. Jednocześnie stopniowy spadek tempa wzrostu płac jest obserwowany w niektórych sektorach usługowych. W 2026 spodziewamy się dalszego spowolnienia tempa wzrostu płac przy wyraźnie niższej niż w ostatnich latach podwyżce płacy minimalnej i skromnych podwyżkach wynagrodzeń w sektorze publicznym. Szacujemy, że przeciętne zatrudnienie w przedsiębiorstwach nie zmieniło się w listopadzie istotnie względem października, ale roczne tempo jego spadku pogłębiło się do 0,9%r/r (konsensus na tym samym poziomie), po spadku o 0,8%r/r w październiku.

RPP: Rada porozumiała się w sprawie wait and see, ale jest jeszcze miejsce na obniżki stóp – Ludwik Kotecki.

- Udało nam się porozumieć w sprawie wait and see i Rada na razie nie powróci do obniżania stóp procentowych – powiedział Ludwik Kotecki z Rady Polityki Pieniężnej (RPP). W jego ocenie przerwa w cięciach stóp potrwa dwa-trzy miesiące, a RPP chce ocenić, czy obecny poziom stóp jest odpowiedni, czy może ewentualnie jeszcze zostać trochę obniżony. Zdaniem Koteckiego jest jeszcze przestrzeń do obniżki, ale będą to już prawdziwe dostosowania.

RPP: Kolejne zmiany stóp najwcześniej w marcu – Henryk Wnorowski.

- Dalsze zmiany stóp procentowych nastąpią najwcześniej w marcu, ale później kilka cięć – Henryk Wnorowski z RPP. Dodał, że na koniec 2026 widzi stopy z „trójką z przodu”, a Rada powinna działać ostrożnie. Wnorowski stwierdził, że Rada pozostaje otwarta na napływające dane i informacje i na tej podstawie podejmuje decyzje. W 2026 proinflacyjnie może działać poprawa koniunktury, natomiast w przeciwną stronę powinien oddziaływać spadek tempa wzrostu płac, które może wyhamować do 5-6%.

S&P: Presja na polski rating może wzrosnąć w przypadku znacznego pogorszenia perspektyw PKB.

- W ocenie agencji S&P Global Ratings presja na ocenę kredytową Polski może wzrosnąć, jeżeli średnioterminowe perspektywy wzrostu gospodarczego kraju ulegną znacznemu pogorszeniu, a dodatkowo pojawią się nierównowagi makroekonomiczne lub szoki zewnętrzne. Eksperci agencji oceniają, że w obliczu silnej polaryzacji sceny politycznej i wyborów parlamentarnych w 2027 trudno będzie o znaczącą konsolidację fiskalną w najbliższym czasie. S&P zwraca uwagę, że Polska odnotowała jeden z największych wzrostów deficytu w Europie Środkowo-Wschodniej w ciągu kilku ostatnich lat, a było to spowodowane wolnym wzrostem dochodów, wysokimi wydatkami socjalnymi oraz znaczącymi wydatkami na obronność. Agencja odnotowała, że rząd ma swobodny dostęp do rynków krajowych i zagranicznych, a instrumenty finansowe Unii Europejskiej (UE), w tym SAFE, zapewnią dodatkowe wsparcie finansowe.

- Agencja S&P prognozuje deficyt sektora general government w Polsce na 6,5% PKB w 2026, 5,8% w 2027 i 5,7% PKB w 2028. Dług publiczny ma wynieść 65,5% PKB w 2026 i odpowiednio 69,4% PKB i 72,5% PKB w kolejnych dwóch latach.

UE zatwierdziła ostateczną rewizję polskiego KPO.

- Rada Unii Europejskiej do spraw gospodarczych i finansowych (ECOFIN) zaakceptowała zaproponowane przez Polskę dwa miesiące temu zmiany w Krajowy m Planie Odbudowy (KPO) – poinformowało Ministerstwo Funduszy i Polityki Regionalnej (MFiPR). Ogólna kwota KPO dla Polski zmniejszy się z €59,8mld do €54,7mld wskutek zmniejszenia części pożyczkowej z €34,5mld do €29,4mld. Część grantowa to nadal €25,3mld.

W 2024 na emigracji przebywało 1,5mln Polaków.

- Na koniec 2024 na emigracji przebywało 1,4mln obywateli Polski tj. o 22tys. więcej niż rok wcześniej. Dla porównania w 2019 liczba Polaków przebywających czasowo (12 miesięcy i dłużej) za granicą wynosiła 1,6mln.

- W 2024 najwięcej emigrantów przebywało w Wielkiej Brytanii (415tys.), Niemczech (407tys.), Holandii (132tys.), Norwegii (78tys.) oraz Irlandii (69tys.). W latach 2019-24 największy przyrost emigrantów czasowych z Polski nastąpił w Holandii (o 26tys.) i Szwajcarii (o 8tys.). Największe spadki miały miejsce w Wielkiej Brytanii (132tys.), Niemczech (10tys.) oraz Włoszech (8tys.).

MF: W listopadzie sprzedano obligacje detaliczne za PLN5,1mld.

- Sprzedaż obligacji detalicznych wyniosła w listopadzie PLN5,1mld, wobec PLN6,3mld w październiku – poinformowało Ministerstwo Finansów (MF).

CASE: Luka VAT obniżyła się w 2024 do 10,9%.

- Luka VAT, czyli różnica między potencjalnymi, a rzeczywistymi wpływami z tego podatku, skurczyła się w 2024 do 10,9% z 16% w 2023 i 11,2% w 2022 – wynika z szacunków Centrum Analiz Społeczno-Ekonomicznych (CASE) dla Ministerstwa Finansów. Nominalnie luka wyniosła PLN35,7mld w 2024 vs. PLN47,5mld w 2023.

Komentarz rynkowy

Rynek FX: Jaki obraz rynku pracy pokażą dane non-farm payrolls? Złoty stopniowo pozycjonuje się pod pozytywny finał negocjacji pokojowych Ukraina – Rosja.

- Kurs €/US$ wzrósł w minionym tygodniu do poziomu 1,1740 tj. wrześniowego maksimum. Najnowszym źródłem presji na osłabienie dolara była narracja towarzysząca grudniowemu posiedzeniu Fed, która została odebrane przez rynki jako gołębia z uwagi na obawy dotyczące rynku pracy. Weryfikatorem oczekiwań rynku odnośnie do amerykańskiej koniunktury będą jutrzejsze, opóźnione z uwagi na niedawny government shutdown, dane z non-farm payrolls. Ukażą one kondycję rynku pracy USA. Konsensus zakłada skromny przyrost nowych miejsc pracy poza sektorem rolniczym (50tys.) przy utrzymaniu poziomu stopy bezrobocia. Słabsze dane będą paliwem do kontynuacji wzrostowych trendów €/US$. Przypomnijmy, iż przed tygodniem prezes Fed przyznał, iż oficjalne dane non-farm payrolls przestrzelone są w górę (o 60tys. miejsc pracy). Istotne dla kierunku zmian dolara w przedświątecznym tygodniu będzie także czwartkowa publikacja inflacji CPI (spodziewany dalszy wzrost dynamiki rocznej do 3,2%). Rynek ma jednak świadomość, iż przekaz Fed dotyczący perspektyw inflacji nie jest już tak niepokojący, jak parę miesięcy temu. Zgodnie z komentarzami prezesa Powella szczyt inflacji przypaść ma na pierwsze miesiące 2026 roku. W rezultacie przed nami interesujący tydzień na rynku dolara. Kontrargumentem w trendzie zwyżki €/US$ będą wskazania techniczne. O ile do niedawna były one sprzyjające przecenie amerykańskiej waluty (dywergencja notowań €/US$ ze wskaźnikiem relatywnej siły rynku), o tyle obecnie indeks RSI wszedł w fazę wyprzedania rynku. Tym bardziej, iż nie liczymy na utrwalenie narracji o zbliżających się podwyżkach stóp procentowych (głos Isabel Schnabel) podczas czwartkowego posiedzenia Europejskiego Banku Centralnego. Ważnymi wydarzeniami tego tygodnia są ponadto spekulacje dotyczące następcy Powella w fotelu prezesa Fed. Prezydent Trump powiedział w piątek, że Kevin Warsh znalazł się na szczycie jego listy jako kolejny przewodniczący Rezerwy Federalnej, choć do tej pory za faworyta uważano Kevina Hassetta. Nie zmienia to oczekiwań, iż następca Powella będzie charakteryzował się gołębim nastawieniem w polityce pieniężnej.

- Złoty podejmuje dziś nieśmiałe próby opuszczenia dołem miesięcznego przedziału 4,215 – 4,2350. Lepsze nastroje na złotym to przede wszystkim efekt trwających negocjacji pokojowych Ukraina – Rosja. Mimo, iż wciąż kluczowe punkty sporne pozostają nierozstrzygnięte (kwestie terytorialne, czy gwarancji bezpieczeństwa dla Kijowa), to w weekend na drodze kompromisu Ukraina porzuciła ambicje dołączenia do NATO. Dziś rano – wraz ze złotym – na wartości zyskuje inna „przyfrontowa” waluta tj. węgierski forint. W najbliższych dniach poznamy ponadto szereg krajowych danych makroekonomicznych (finalny odczyt inflacji CPI, inflacja bazowa, bilans płatniczy, produkcja przemysłowa, płace, zatrudnienie). Fakt, iż Rada Polityki Pieniężnej zdecydowała o chwilowym przejściu w tryb wait-and-see sprawia, że rozbudowany zestaw danych tego tygodnia powinien okazać się drugoplanowy. Tym bardziej, iż w największym stopniu członkowie Rady pozostają wrażliwi na publikacje wstępnych odczytów inflacyjnych, które tradycyjnie poznamy pod koniec grudnia. Podsumowując, o ile na porannym otwarciu złoty wykazuje chęć mocniejszego rozegrania, to bez przełomu w temacie Ukrainy trudno będzie naszym zdaniem o trwałe zejście poniżej poziomu 4,2150. Dodatkowo, brak podtrzymania jastrzębiej retoryki ECB można oznaczać korektę €/US$, co także nie pomoże PLN.

Rynek FI: W USA przetasowania w faworytach do objęcia stanowiska prezesa Fed. Inwestorzy zweryfikują w tym tygodniu niedawny jastrzębi głos z EBC.

- Dochodowość amerykańskiego długu obniżyła się wzdłuż całej krzywej na koniec minionego tygodnia. W przypadku 10-latki skala zniżki wyniosła 3pb do poziomu 4,16%. Obecnie uwaga inwestorów przenosi się na zestaw danych makro tego tygodnia, w szczególności raport non-farm payrolls, który zweryfikuje słuszność obaw Fed o kondycję rynku pracy w Stanach Zjednoczonych. Potencjalna słabość rynku pracy wspierałaby kontynuację zniżki dochodowości Treasuries, w szczególności na krótkim jej końcu. Tym bardziej, iż mimo zmiany możliwej faworyta do objęcia funkcji prezesa Fed (z Kevina Hassetta na Kevina Warsha) inwestorzy konsekwentnie oczekują, iż będzie to osoba o gołębim nastawieniu. Wycena 10-latki pozostaje natomiast wrażliwa na potencjalny impuls fiskalny w USA towarzyszący tzw. mid-term elections (listopad 2026 roku). W efekcie przyszłorocznym scenariuszem dla rynku długu skarbowego w USA pozostaje wystromienie krzywej. Dla rynku Bunda tydzień zdominuje przekaz Europejskiego Banku Centralnego. Inwestorzy śledzić będą komentarze prezes Lagarde chcąc potwierdzić lub (naszym zdaniem) wykluczyć niedawny jastrzębi ton Isabeli Schnabel. W naszej ocenie jest on odosobniony w szeregach EBC i grudniowe posiedzenie banku może to potwierdzić. W efekcie spodziewamy się niewielkiego spadku dochodowości niemieckiej krzywej w tym tygodniu w związku z prawdopodobną narracją o „dobrym miejscu” polityki monetarnej

- Dochodowość długiego końca krajowej krzywej powróciła w okolice poziomu 5,30% tj. 3-tygodniowego maksimum. W rezultacie rentowność „wykasowała” całość wcześniejszego spadku towarzyszącemu grudniowej decyzji o cięciu stóp procentowych w Polsce. Na długim końcu polskiej krzywej dominuje chęć kopiowania ruchów rynków bazowych, zwłaszcza krzywej niemieckiej, która znajduje się pod wzrostową presją z związku z oczekiwanym wpływem impulsu fiskalnego, ale i jastrzębiego sygnały z kierownictwa Europejskiego Banku Centralnego. Zestaw danych makro z krajowej gospodarki jaki poznamy w najbliższych dniach nie powinien przekładać się na zmienność wyceny POLGBs, chociaż niskie płace i inflacja bazowa podtrzymają oczekiwania na cięcia, a ostatnie komentarze RPP mówią o niskiej stopie docelowej. Podsumowując, notowania krajowych obligacji pozostają pod dominującym wpływem rynków bazowych i to tam należy szukać wskazówek odnośnie do dalszych ruchów długiego końca krzywej. Naszym zdaniem niedawne wzrosty Bunda zbudowane na wypowiedziach przedstawicielki Europejskiego Banku Centralnego zdezaktualizują się w wraz z komentarzami prezes Lagarde po grudniowym posiedzeniu banku. Uzupełnieniem wydarzeń będzie środowy przetarg zamiany obligacji (ostatni w tym roku). Z miesięcznego planu podaży, który może dziś zostać zmodyfikowany, wynika, że w środę Ministerstwo Finansów sprzeda papiery OK0128, NZ0928, WZ0930, PS0131, DS1035, możliwe są też obligacje typu IZ oraz inne serie.