Dziennik |

Dziennik ING: Uzgodniono misję wojskową koalicji chętnych w Ukrainie. Krajowa inflacja w celu NBP w listopadzie.

Wiadomości zagraniczne

Rozmowy USA-Ukraina-Europa: Misja wojskowa Europy jako jedna z gwarancji bezpieczeństwa dla Ukrainy.

- Oświadczenie przywódców europejskich (Costa, von der Leyen, Rutte) po rozmowach w Berlinie stwierdza, że wśród gwarancji bezpieczeństwa dla Ukrainy uzgodniono misję wojskową na terytorium Ukrainy (tzw. koalicja chętnych), kierowaną przez Europę i wspieraną przez USA. Misja miałaby wspierać odbudowę ukraińskich sił zbrojnych oraz pomagać w utrzymaniu bezpieczeństwa w przestrzeni powietrznej i na morzach, w tym poprzez działania na terytorium Ukrainy. Gwarancje obejmowałyby też zapewnienie wsparcia ukraińskich sił zbrojnych z 800 tys. żołnierzy w czasie pokoju, aby skutecznie zniechęcać do wszczynania konfliktów i bronić terytorium kraju. Przedstawiciel USA stwierdził, że na stole są gwarancje bezpieczeństwa wzorowane na artykule 5 traktatu o NATO, dodając, że oferta dla Ukrainy nie będzie trwać wiecznie.

- Prezydent Ukrainy Wołodymyr Zełenski powiedział po rozmowach z przedstawicielami USA (Witkoff i Kushner), że stanowiska dotyczące terytorium są nadal rozbieżne. Agencja Reutera podała, że amerykańscy negocjatorzy nalegają, aby Ukraina oddała cały Donbas i twierdzą, że jest to najważniejsza sprawa dla Rosji. Natomiast dla Ukrainy żądania wycofania się z Donbasu stanowią nieprzekraczalną czerwoną linię. Oznaczałoby to wycofanie się Ukraińców z silnie ufortyfikowanych pozycji.

- Prezydent USA Donald Trump ocenił, że porozumienie w sprawie zakończenia wojny w Ukrainie jest bliżej niż kiedykolwiek wcześniej. Kanclerz Niemiec Friedrich Merz stwierdził, że po raz pierwszy od początku wojny widać szanse na rozejm.

Strefa euro: Odbicie produkcji przemysłowej w październiku osłabia oczekiwania na dalsze luzowanie polityki EBC.

- Wzrost produkcji przemysłowej w strefie euro przyśpieszył do 0,8%m/m w październiku z 0,2% we wrześniu, zgodnie z konsensusem prognoz. W ujęciu rocznym produkcja przyśpieszyła do 2,0%r/r z 1,2% miesiąc wcześniej.

- Pomimo trudnego otoczenia zewnętrznego (wojna w Ukrainie, wojna handlowa, rosnąca konkurencja z Chin), europejski przemysł zaczyna odczuwać ulgę w postaci niższych cen ropy naftowej i gazu, niższych stóp procentowych EBC oraz przyśpieszenia wdrożenia niemieckich wydatków zbrojeniowych i infrastrukturalnych oraz zbliżającego się deadline na wykorzystanie środków z KPO w 2026.

- Ożywienie w europejskim przemyśle osłabia oczekiwania na dalsze cięcia stóp procentowych EBC. Spodziewamy się, że EBC nie zmieni parametrów polityki pieniężnej na najbliższym posiedzeniu w ten czwartek.

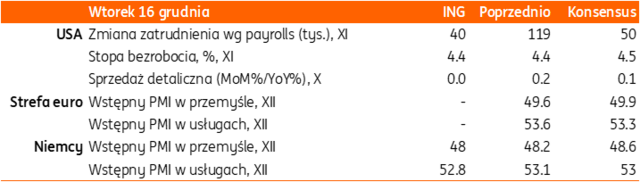

Dziś raporty payrolls z amerykańskiego rynku pracy oraz barometry koniunktury PMI z Europy.

- Dziś poznamy ważne dane makroekonomiczne z USA - raporty payrolls za październik (wersja skrócona z powodu shutdownu) oraz listopad. Konsensus zakłada, że w listopadzie powstało 50tys. nowych miejsc pracy w sektorach pozarolniczych (ING 40tys.), co będzie oznaczać istotny spadek z porównaniu ze 191tys. w ostatnim dostępnym raporcie za wrzesień. Dodatkowo, podczas konferencji prasowej po decyzji Fed w ostatnią środę, prezes Fed Jerome Powell stwierdził, że oficjalne dane przeszacowują miesięczne przyrosty miejsc pracy o około 60tys. Oznacza to, że odczyt 50tys. będzie oznaczać, że gospodarka traci miejsca pracy, co daje przestrzeń do dalszych obniżek stóp Fed.

- Dziś zostaną opublikowane także zaległe dane o sprzedaży detalicznej w USA.

- Jeśli chodzi o wstępne dane o grudniowej koniunkturze wg PMI, to nie spodziewamy się istotnych zmian w porównaniu z listopadem. W strefie euro powinna się utrzymać dobra koniunktura w usługach z odczytem powyżej 50 oraz słabsza koniunktura w przemyśle.

Wiadomości krajowe

Listopadowa inflacja zrewidowana do 2,5%r/r, ale RPP ma argumenty za dalszymi obniżkami stóp.

- GUS zrewidował listopadową inflację CPI z 2,4%r/r do 2,5%r/r. Ceny towarów wzrosły w ubiegłym miesiącu o 1,4%r/r, a usług o 5,3%r/r, wobec odpowiednio 1,7%r/r i 5,6%r/r w październiku. Do spadku rocznego wskaźnika inflacji o 0,3pkt. proc. względem października (z 2,8%r/r) przyczyniło się wyhamowanie tempa wzrostu cen żywności, ale również znaczący spadek inflacji bazowej (CPI z wyłączeniem cen żywności i energii), która według naszych szacunków obniżyła się do 2,7%r/r z 3,0%r/r w październiku.

- W przypadku cen żywności zwraca uwagę spadek cen mięsa (-1,0%m/m), przede wszystkim najpopularniejszego wśród konsumentów mięsa drobiowego (-4,1%m/m), a także owoców (-0,2%m/m).

- Ważną informacją dla RPP jest także szeroko zakrojony spadek inflacji bazowej, który dotyczy zarówno towarów jak i usług. Inflacja cen usług przez długi czas była utrzymywała się na wysokim poziomie, ale wreszcie zaczęła spadać. W listopadzie odnotowano spadek cen turystyki zorganizowanej, zarówno w kraju (-1,6%m/m) jak i za granicą (-3,4%m/m). Wciąż widoczne są efekty dezinflacyjne w cenach towarów podlegających wymianie międzynarodowej. Może to wynikać z rosnącej presji ze strony Chin, zarówno przez napływ tanich towarów z tego kraju jak i presji konkurencyjnej na krajowych producentów. Warte odnotowania spadki cen miały miejsce w przypadku mebli, art. dekoracyjnych i sprzętu oświetleniowego (-2,8%m/m), urządzeń AGD (-1,1%m/m), sprzętu RTV (-1,2%m/m) oraz aut (-0,6%m/m).

- Perspektywy inflacyjne rysują się korzystnie. Maleje presja ze strony płac na ceny usług. Amerykański protekcjonizm zwiększa napływ tanich towarów z Chin do Europy i Polski. Wygasa szok energetyczny, a słaby dolar i stabilne ceny surowców energetycznych stabilizują ceny paliw. Spodziewamy się, że po krótkiej przerwie Rada Polityki Pieniężnej (RPP) wróci do obniżek stóp procentowych na przełomie 1kw26 i 2kw26. W naszej ocenie Rada nie docenia skali dezinflacji w najbliższych kwartałach i spodziewamy się, że wciąż jest przestrzeń na dostosowanie polityki pieniężnej do niższej dynamiki cen. Prognozujemy, że docelowo stopa referencyjna może zostać obniżona w okolice 3,25%.

Duża nadwyżka w obrotach bieżących w październiku dzięki poprawie salda handlowego i cyklicznemu spadkowi deficytu dochodów pierwotnych.

- Saldo rachunku obrotów bieżących zamknęło się w październiku niespodziewanie wysoką nadwyżką w wysokości €1924mln (wyraźnie powyżej naszej prognozy €440mln i konsensusu €163mln). W ujęciu dwunastomiesięcznym saldo poprawiło się do -0,8% PKB z -0,9% PKB po wrześniu. Deficyt w obrocie towarami w analogicznym ujęciu obniżył się do 1,4%PKB z 1,5%PKB miesiąc wcześniej.

- Dodatnie saldo obrotów bieżących w październiku było wypadkową niespodziewanej nadwyżki towarowej €553mln (po deficycie -€1022mln we wrześniu), deficytu na rachunku dochodów pierwotnych (-€1835mln, tj. o połowę niższym niż -€3539mln miesiąc wcześniej, spadek w październiku jest cykliczny i wynikał z poprawy głównie po stronie przychodów) i niewielkiego deficytu €38mln w dochodach wtórnych oraz tradycyjnie wysokiej nadwyżki w handlu usługami (€3244mln).

- Zgodnie z naszymi oczekiwaniami, dynamika eksportu i importu towarów obniżyła się w porównaniu z wrześniem, przy takiej samej liczbie dni roboczych jak rok temu, podczas gdy we wrześniu mieliśmy 1 dzień roboczy więcej. Eksport wyrażony w € wzrósł o 5,4%r/r (5,8% we wrześniu), a import zaskoczył wzrostem tylko o 2,4%r/r (7,3%r/r miesiąc wcześniej). Na przejściowe obniżenie importu mogły wpłynąć dodatkowe kontrole na granicy z Białorusią po 2-tygodniowym zamknięciu granicy we wrześniu. Transport kolejowy przez Małaszewicze działał, ale z opóźnieniami, co mogło wpłynąć na przesunięcie w czasie importu z Chin.

- Analitycy NBP napisali w komentarzu do danych, odnosząc się do zmian w PLN, że obroty towarowe w październiku osiągnęły najwyższą wartość od marca 2023. Spadki obrotów odnotowano w eksporcie i imporcie dóbr pośrednich. Po stronie eksportu największy wpływ na wzrost eksportu ogółem miała sprzedaż pozostałych towarów konsumpcyjnych, szczególnie odzieży, obuwia i konsol do gier wideo (kategorie raczej „re-eksportowe”). Silnie rosła także sprzedaż autobusów i eksport produktów rolnych. Spadł natomiast eksport samochodów i części oraz towarów zaopatrzeniowych. Po stronie importu, wzrosły dostawy dóbr inwestycyjnych, głównie komputerów oraz import samochodów osobowych (dane GUS wskazują na prawie 14%r/r wzrost importu z Chin w ujęciu skumulowanym I-X). Spadła dynamika importu towarów konsumpcyjnych oraz produktów rolnych, na osłabienie dynamiki importu wpłynęły też spadki cen paliw.

- W ostatnich miesiącach dane bilansu płatniczego dosyć dobrze odzwierciedlają tendencje makroekonomiczne. W warunkach dynamicznego wzrostu polskiej gospodarki, motorem wzrostu pozostaje popyt wewnętrzny, a wkład eksportu netto jest mały (w br. prognozujemy lekko negatywny ujemny wkład -0,4pp). W przyszłym roku spodziewamy się lekkiego wzrostu obrotów towarowych po turbulentnym roku 2025, w tym eksportu o 3,4%, a importu o 3,9%. Oczekujemy się utrzymania deficytu w obrotach bieżących na niskim poziomie około 0,9% PKB. Wsparciem dla wzrostu polskiego eksportu będzie ożywienie popytu zewnętrznego ze strefy euro, szczególnie z Niemiec w związku z uruchomieniem fiskalnego pakietu stymulacyjnego. Wzrost importu będzie podtrzymywany przez solidną krajową konsumpcję prywatną oraz ożywienie w inwestycjach, napędzane przez kumulację wypłat ze środków unijnych oraz niższe stopy procentowe.

- Polska gospodarka pozostaje solidnie zewnętrznie zrównoważona, a dane bilansu płatniczego mają niewielki wpływ na krótkoterminowe notowania PLN, który przez większą część br. jest handlowany w stosunkowo wąskim przedziale wokół 4,25/€. Dla rynku FX kluczowe znaczenie mają decyzje globalnych banków centralnych oraz polityka i retoryka NBP.

Deficyt budżetu państwa po listopadzie wzrósł do PLN244,9mld.

- Po jedenastu miesiącach 2025 deficyt budżetu państwa wyniósł PLN244,9mld, wobec założonego na cały rok w ustawie budżetowej na ten rok limitu w wysokości PLN288,8mld. Wpływy z VAT wyniosły PLN297,9mld i były o PLN25,9mld (9,5%) wyższe niż w analogicznym okresie 2024 roku. Wpływy z akcyzy wyniosły PLN83,4mld (wzrost o PLN1,9mld; 2,3%r/r). W warunkach porównywalnych (bez uwzględniania zmiany finansowania jednostek samorządu terytorialnego) dochody z PIT wyniosły PLN102,7mld (wzrost o 11,8%r/r), a wpływy z CIT PLN64,9% (18,7%r/r).

- Po stronie wydatkowej uwzględniono PLN34,6mld na spłatę zobowiązań i odsetek z tytułu obligacji wyemitowanych przez Polski Fundusz Rozwoju (PFR) na finansowanie „Tarcz Finansowych” w czasie pandemii COVID-19 oraz PLN21,6mld na wykup obligacji wyemitowanych przez Bank Gospodarstwa Krajowego (BGK) na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) w latach 2020-23.

- Dotychczasowe zaawansowanie wykonania budżetu wskazuje, że nie uda się w pełni zrealizować planu dochodów, zwłaszcza w zakresie wpływów z podatku VAT i PIT. Skala ubytków jest jednak w ramach wielkości, które można pokryć w ramach oszczędności po stronie wydatkowej i pewnych dopuszczalnych przesunięć w ramach obecnego kształtu budżetu. W efekcie, tak jak zakładaliśmy od początku 2025, w tym roku udało się uniknąć nowelizacji ustawy budżetowej.

Solidny wzrost produkcji usług we wrześniu.

- We wrześniu produkcja usług wzrosła o 7,5%r/r, wobec wzrostu o 6,3%r/r w sierpniu. Największe wzrosty odnotowano w przypadku informacji i komunikacji (11,5%r/r vs. 5,9%r/r w sierpniu) oraz działalności profesjonalnej, naukowej i technicznej (10,5%r/r vs. 14,3%r/r w sierpniu).

W środę przetarg zamiany obligacji.

- Ministerstwo Finansów (MF) potwierdziło, że w środę zorganizuje przetarg zamiany obligacji, na którym zaoferuje do sprzedaży sześć serii papierów, odkupując pięć serii zapadających w 2026.

- Na koniec listopada stan środków walutowych na rachunkach budżetowych obniżył się do €4,9mld z €6,9mld po październiku.

Komentarz rynkowy

Rynek FX: Dane non-farm payrolls wydarzeniem dnia dla dolara.

- Kurs €/US$ kontynuował wczoraj zwyżkę przejściowo wyznaczając poziom 1,1768 tj. maksimum z końca września. W naszej ocenie poniedziałkowa słabość dolara w dużym stopniu była „inspirowana” wskazaniami technicznymi po przebiciu poziomu 1,1718, co uruchomiło proeurowy potencjał. Jednocześnie jednak zakres ruchu wzrostowego z tytułu analizy technicznej wygasa, na co wskazuje wejście wskaźnika RSI do poziomów wykupienia rynku, czy dotarcie notowań do górnej wstęgi Bollingera. O ile poniedziałkowe kalendarium sesji było ubogie, tak dziś inwestorzy koncentrują się na – najważniejszej w tym tygodniu obok danych o inflacji CPI z USA – publikacji raportu z rynku pracy USA. Z opóźnieniem wynikającym z niedawnego government shutdown ukażą one kondycję rynku pracy USA za październik i listopad. Konsensus zakłada skromny przyrost nowych miejsc pracy poza sektorem rolniczym w listopadzie (50tys.) przy stabilizacji stopy bezrobocia. Przypomnijmy, iż w ubiegłym tygodniu prezes Powell przyznał, iż dane non-farm payrolls przestrzelone są o około 60tys. miejsc pracy miesięcznie. Słabsze dane będą paliwem do kontynuacji wzrostowych trendów €/US$, gdyż mogą nasilić oczekiwania na cięcia stóp procentowych coraz bardziej kontrastując z oficjalnymi prognozami Fed (dot-plot), ale i oczekiwaniami odnośnie do ruchów Europejskiego Banku Centralnego. Co prawda, w tym tygodniu prawdopodobnie zweryfikowane będą niedawne wypowiedzi Isabel Schnabel o podwyżkach stóp procentowych w strefie euro, to jednak scenariusz stabilizacji kosztu pieniądza podtrzyma narracja o „dobrym miejscu” polityki pieniężnej.

- Złoty zanotował mocne wejście w nowy tydzień. Kurs €/PLN obniżył się do 4,21 chwilowo wybijając się dołem z obowiązującego od ponad miesiąca przedziału 4,215 – 4,2350. W naszej ocenie była to reakcja na kolejne doniesienia o trwających negocjacjach w sprawie zakończenia wojny w Ukrainie. Mimo, iż wciąż kluczowe punkty sporne pozostają nierozstrzygnięte (m.in. kwestie terytorialne), to w weekend na drodze kompromisu Ukraina porzuciła ambicje dołączenia do NATO, co z zadowoleniem odnotowała strona rosyjska. W ocenie prezydenta Trumpa koniec wojny jest bliższy niż kiedykolwiek. Wsparcie w umocnieniu złotego dawały także wzrostowe ruchy €/US$, ale i poniedziałkowy zestaw danych makro, w tym nieco wyższa inflacja CPI za listopad (ograniczająca oczekiwania na rychłe cięcia stóp procentowych) oraz zaskakująco wysoka nadwyżka w rachunku obrotów bieżących za październik. Warto odnotować, iż wczoraj polska waluta pozytywnie wyróżniała się na tle walut regionu, w szczególności czeskiej korony, która od trzech dni traci na wartości. Dziś wydarzeniem dnia na rynku forinta będzie posiedzenie banku centralnego, które nie powinno przynieść zmian stóp procentowych. Mimo wczorajszego umocnienia złotego wciąż pozostajemy sceptyczni odnośnie do możliwości trwałego zejścia kursu €/PLN poniżej poziomu 4,2150.

Rynek FI: POLGBs pod wpływem czynników zewnętrznych. Niższe od oczekiwań krajowe dane o inflacji CPI bez większego wpływu.

- Dochodowość amerykańskiego długu kontynuowała zniżkę. Dochodowość 10-latki obniżyła się o 2pb do poziomu 4,15%. Obecnie uwaga inwestorów przenosi się na zestaw danych makro tego tygodnia, w szczególności raport non-farm payrolls, który zweryfikuje słuszność obaw Fed o kondycję rynku pracy w Stanach Zjednoczonych. Potencjalna słabość rynku pracy wspierałaby kontynuację zniżki dochodowości Treasuries, w szczególności na krótkim jej końcu z uwagi na nasilenie rynkowych oczekiwań na cięcia stóp procentowych w 2026 roku. Tym bardziej, iż inwestorzy mają świadomość zbliżającej się zmiany na stanowisku prezesa Fed (kandydata powinniśmy poznać jeszcze w tym roku). Prawdopodobnie – zgodnie z wolą prezydenta Trumpa – wzmocni on gołębie skrzydło w szeregach Rezerwy Federalnej. Odmienne perspektywy – ze względu na oczekiwany impuls fiskalny – towarzyszyć będą notowaniom długoterminowego długu USA. W Europie trwa wyczekiwanie na wynik posiedzenia Europejskiego Banku Centralnego (czwartek). Inwestorzy śledzić będą komentarze prezes Lagarde chcąc zweryfikować niedawny jastrzębi głos Isabeli Schnabel o podwyżkach stóp procentowych w strefie euro. W naszej ocenie jej stanowisko jest odosobnione w szeregach EBC i grudniowe posiedzenie banku może to potwierdzić. W efekcie spodziewamy się niewielkiego spadku dochodowości niemieckiej krzywej (a pośrednio i POLBGs).

- Wycena długiego końca krajowej krzywej pozostawała stabilna podczas poniedziałkowej sesji koncentrując się wokół poziomu 5,30%. Notowania POLGBs zdominowane są przez czynniki zewnętrzne, stąd wyczekują zarówno dzisiejszych danych z rynku pracy USA (dziś) oraz wymowy posiedzenia Europejskiego Banku Centralnego (czwartek). Krajowe publikacje, w tym wczorajsza nieco wyższa od wstępnych szacunków inflacja CPI, nie mają istotnego wpływu na długi koniec krzywej. Rada Polityki Pieniężnej chwilowo pozostaje w trybie wait-and-see chcą obserwować gospodarkę, po znaczącym cięciu stóp procentowych w tym roku (175pb). Z tego powodu nie spodziewamy się podbicia zmienności w związku z rozbudowanym zestawem danych krajowych w czwartek (produkcja przemysłowa i budowlano-montażowa, zatrudnienie, wynagrodzenia, inflacja PPI). Uzupełnieniem wydarzeń będzie środowy przetarg zamiany obligacji (ostatni w tym roku). Ministerstwo Finansów sprzeda jutro papiery serii OK0128, NZ0928, WZ0930, PS0131, IZ0831 i DS1035, odkupi: WZ0126, OK0426, DS0726, PS1026 i WZ1126 chcąc przyspieszyć prefinansowanie przyszłorocznych potrzeb pożyczkowych.