Dziennik |

Dziennik ING: Druga faza osłabienia dolara postępuje. Niskie dane inflacyjne w UK i możliwe cięcia stop na Węgrzech. W kraju oczekiwanie na nowe taryfy energetyczne URE.

Wiadomości zagraniczne

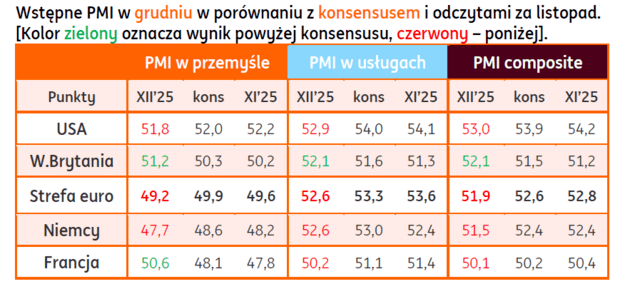

Grudniowe wskaźniki PMI rozczarowały na większości rynków bazowych.

- Wstępne odczyty indeksów PMI za grudzień rozczarowały niemal na wszystkich głównych rynkach, z wyjątkiem Wielkiej Brytanii i francuskiego przemysłu.

- W strefie euro PMI w przemyśle oddalił się od granicy 50, lekko pogorszył się także usługowy PMI. Wynikało to m.in. ze spadku wskaźnika w Niemczech do 47,7, choć pozytywnie zaskoczyły nastroje we Francji w tym sektorze. Usługowe PMI w strefie euro lekko się osłabił (52,6), ale pozostał wyraźnie w obszarze ożywienia. W Niemczech nastroje były nieco lepsze w tym sektorze niż miesiąc wcześniej, ale nie sprostały oczekiwaniom.

Wstępne PMI w grudniu w porównaniu z konsensusem i odczytami za listopad. [Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej].

- W grudniu lepsze nastroje mieli niemieccy analitycy i inwestorzy instytucjonalni w badaniu ZEW. Indeks oczekiwań poprawił się do 45,8 z 38,5 w listopadzie, powyżej konsensusu 38,4. Indeks ocen obecnej sytuacji pogorszył się jednak do -81,0 w grudniu z -78,7 miesiąc wcześniej, poniżej oczekiwań -78,0.

- Wczorajsze dane nie będą jednak game changerem dla jutrzejszej decyzji EBC, który pozostawi stopy procentowe bez zmian, w tym depozytową na poziomie 2%.

USA: Raporty payrolls za październik i listopad potwierdzają słabszy rynek pracy. Słaba sprzedaż detaliczna w październiku.

- Zaległe raporty z rynku pracy za październik i listopad potwierdziły stosunkowo słabą kondycję rynku pracy, na co istotny wpływ miał shutdown. W październiku liczba miejsc pracy spadła o 105tys. (po wzroście o 119tys. we wrześniu), co wynikało ze spadku zatrudnionych w sektorze publicznym o 162tys., głównie (-161tys.) w podsektorze federalnym, w tym o 55tys. w departamencie obrony o 55tys., szpitalach federalnych o 8tys., a w pozostałych urzędach i agencjach o 102tys. Niemniej jednak zatrudnienie w usługach, takich jak edukacja, zdrowie, rekreacja i zakwaterowanie dalej solidnie rosło, podobnie jak w poprzednich miesiącach (łącznie o około 80tys.).

- W listopadzie (shutdown skończył się w połowie miesiąca) liczba miejsc pracy wzrosła o 64tys., lekko powyżej konsensusu 50tys. Negatywnie zaskoczył wzrost stopy bezrobocia do 4,6%, powyżej konsensusu 4,5%. Wynagrodzenia godzinowe wzrosły o 0,1%m/m i 3,5%r/r przy oczekiwaniach na 0,3% i 3,7%, co świadczy o osłabieniu presji płacowej. Pozytywny był wzrost wskaźnika zatrudnienia do 62,5%, powyżej oczekiwań 62,4%.

- Wczoraj poznaliśmy także październikowy odczyt sprzedaży detalicznej. Pozostała bez zmian w ujęciu m/m, konsensus zakładał lekki wzrost o 0,1%m/m, podobnie jak miesiąc wcześniej.

Wielka Brytania: Pozytywna niespodzianka inflacyjna w listopadzie.

- Inflacja CPI wyhamowała w listopadzie do 3,2%r/r z 3,6% w październiku, istotnie poniżej oczekiwań analityków na 3,5%. W ujęciu miesięcznym ceny spadły o 0,1%, przy prognozach 0%. Inflacja bazowa zwolniła do 3,2%r/r z 3,4% miesiąc wcześniej.

- Odczyt będzie wspierał jutrzejszą decyzję Banku Anglii o obniżce stóp procentowych.

Węgry: Stopy bez zmian.

- Zgodnie z oczekiwaniami analityków, Narodowy Bank Węgier nie zmienił wczoraj stóp procentowych, stopa referencyjna pozostała na poziomie 6,5%. Wysłał jednak zapowiedź powrotu do cięć stóp, napędzanych przejściowym spadkiem inflacji w 2026 roku.

USA: Trump ogłosił blokadę morską tankowców płynących do i z Wenezueli.

- Wczoraj prezydent USA Donald Trump ogłosił blokadę objętych sankcjami tankowców, które wpływają do i z portów w Wenezueli. Trump zarzuca reżimowi prezydenta Maduro terroryzm narkotykowy i kradzież ropy naftowej, ziemi i innych aktywów. Sprzedaż ropy stanowi ponad 90% przychodów eksportowych Wenezueli.

Wiadomości krajowe

Oczekiwanie na nowe taryfy energetyczne URE.

- Dziś powinniśmy poznać taryfy energetyczne Urzędu Regulacji Energetyki (URE) na 2026. Biorąc pod uwagę kształtowanie się cen na giełdzie energii nie powinniśmy oczekiwać wzrostu cen energii elektrycznej powyżej obecnie zamrożonej ceny PLN500/MWh, więc obecnie obowiązująca taryfa (PLN573/MWh) powinna zostać obniżona. Z kolei w przypadku cen gazu widzimy przestrzeń do obniżenia taryfy (obecnie PLN204/MWh). Zarówno w przypadku prądu jak i gazu spodziewamy się wzrostu opłat dystrybucyjnych.

Oxford Economics: Polska pozostanie liderem wzrostu gospodarczego w EŚW w 2026.

- W 2026 Polska będzie nadal liderem wzrostu gospodarczego wśród państw Europy Środkowo-Wschodniej – wynika z prognoz analityków Oxford Economics. Tempo wzrostu PKB w całym regionie poprawi się o 0,3 pkt. proc. do 2,7%. Najwyższy wzrost oczekiwany jest w Polsce, a na drugim miejscu będą Czechy. Wzrost gospodarczy w pozostałych trzech krajach EŚW nie przekroczy 2%.

- Region będzie głównym, pośrednim beneficjentem niemieckiego bodźca fiskalnego dzięki powiązaniom handlowym i łańcuchom dostaw, a także specjalizacji w niektórych kluczowych obszarach pakietu stymulacyjnego (obrona, sprzęt transportowy, budownictwo), ale w przyszłym roku motorem wzrostu gospodarczego pozostanie popyt krajowy.

BŚ: Poprawa większości wskaźników WGI w Polsce.

- W 2024 Polska odnotowała drugi rok z rzędu bezwzględną i względną poprawę wskaźników Worldwide Governance Indicators (WGI) – poinformował Bank Światowy (BŚ). Wskaźniki WGI odgrywają istotną rolę w metodologiach ratingowych agencji Moody’s i Fitch.

- Główne wskaźniki WGI to: (1) głos wyborców i odpowiedzialność (Voice & Accountability), mierzący m.in. w jakim stopniu obywatele uczestniczą w wyborach i uczciwość przeprowadzenia tego procesu. (2) stabilność polityczna (Political Stability), który między innymi określa ryzyko destabilizacji, podważenia lub zmiany władzy wskutek procesów niedemokratycznych, (3) skuteczność rządzenia (Government Effectiveness), określający m.in. jakość usług publicznych oraz służby cywilnej, (4) jakość regulacji (Regulatory Quality), definiujący zdolność rządu do opracowywania i wdrażania polityk i rozwiązań sprzyjających rozwojowi sektora prywatnego, (5) praworządność (Rule of Law), mierzący m.in. przestrzeganie zasad społecznych, w tym egzekwowanie umów, praw własności etc., (6) kontrola korupcji (Control of Corruption), czyli ocena w jakim stopniu władza polityczna jest wykorzystywania do osiągania prywatnych korzyści.

- W porównaniu do 2023 Polska odnotowała największą bezwzględną poprawę w obszarach „głos wyborców i odpowiedzialność” oraz „praworządność”.

Inflacja bazowa spadła w listopadzie do 2,7%r/r.

- Inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w listopadzie do 2,7%r/r z 3,0%r/r w październiku. Wyraźnie spadły także pozostałe miary inflacji bazowej publikowane przez Narodowy Bank Polski (NBP). Na najniższym poziomie jest wskaźnik inflacji bazowej po wyłączeniu cen administrowanych (2,0%r/r).

CBOS: Co czwarty ankietowany oczekuje wzrostu inflacji.

- W grudniu blisko co czwarty badany (23%) obawia się szybszego tempa wzrostu cen – wynika z badania „Nastroje konsumenckie w grudniu” przeprowadzonego przez Centrum Badania Opinii Społecznych (CBOS). Odsetek oczekujących wzrostu inflacji nie zmienił się w porównaniu do poprzednich badań z października i sierpnia.

Dziś aukcja zamiany obligacji.

- Ministerstwo Finansów zorganizuje dziś przetarg zamiany obligacji, na którym zaoferuje do sprzedaży sześć serii papierów, odkupując pięć serii zapadających w 2026.

- Ministerstwo wyemitowało obligacje o wartości PLN198mln przeznaczone dla Politechniki Morskiej w Szczecinie i Uniwersytetu Morskiego w Gdyni.

Komentarz rynkowy

Rynek FX: Druga (w tym roku) faza osłabienia dolara postępuje, ale wzrosty kursu €/US$ przychodzą coraz trudniej. Z wczorajszych danych z rynku pracy USA uwaga przekierowuje się na narrację jutrzejszego posiedzenia EBC.

- Kurs €/US$ zwyżkował wczoraj do 1,18 tj. maksimum z końca września. Źródłem przeceny dolara były przede wszystkim dane z amerykańskiego rynku pracy, które okazały się rozczarowaniem ze względu na słabszą od oczekiwań dynamikę płacy godzinowej, wzrost stopy bezrobocia w listopadzie. Mimo przyrostów nowych miejsc pracy w listopadzie (w październiku odnotowano solidny spadek z powodu shutdownu) rynek, w ślad za ubiegłotygodniową wypowiedzią prezesa Fed, ma świadomość, iż dane są „przestrzelone” o ok. 60tys. miesięcznie. Nie przełożyły się one jednak na zmianę oczekiwań odnośnie do kolejnych ruchów Rezerwy Federalnej. Inwestorzy konsekwentnie optują za dwoma obniżkami stóp procentowych w 2026 roku (w kontrze do jednej spodziewanej przez Fed). Co ciekawe, wczoraj przeceny euro nie wywołały poranne wstępne odczyty indeksów PMI we Francji (pogorszenie aktywności w usługach) oraz Niemczech (rozczarowanie zarówno w sektorze usług, jak i przemyśle). Wspomniany wzrost notowań €/US$ do poziomu 1,18 nie trwał jednak długo i w trakcie amerykańskiej sesji szybko wyparował. W efekcie kurs zakończył dzień w okolicy jego otwarcia tj. 1,1746, czym na gruncie technicznym wzmocnił przekaz o nadchodzącej korekcie. Obecnie uwaga przenosi się na jutrzejsze posiedzenie Europejskiego Banku Centralnego, które naszym zdaniem powinno wesprzeć rodzącą się zniżkę kursu €/US$. Nie spodziewamy się bowiem, by prezes Lagarde potwierdziła niedawne jastrzębie komentarze Isabel Schnabel, które odpowiadały za wzrosty eurowej krzywej, jak również aprecjację samego euro. Dla perspektyw dolara dzisiejszym interesującym wydarzeniem będzie wystąpienie Chrisa Wallera z Fed (w wakacje wskazywany był jako jeden z możliwych kandydatów na stanowisko prezesa Rezerwy Federalnej), który reprezentuje gołębie skrzydło FOMC.

- Kurs €/PLN pogłębiał zniżkę w dniu wczorajszym notując najniższe zamknięcie od kwietnia tego roku (4,2088). W naszej ocenie, źródłem siły złotego pozostają spekulacje dotyczące bliskiego porozumienia pokojowego między Ukrainą i Rosją oraz nowe szczyty €/US$. Mimo, iż wciąż kluczowy punkt sporny pozostaje nierozstrzygnięty (kwestie terytorialne), to w ostatnich dniach poczyniono postępy nt. gwarancji bezpieczeństwa dla Kijowa, o czym informował prezydent Zełeński. Nie bez znaczenia dla krótkoterminowych perspektyw złotego pozostaje postawa Rady Polityki Pieniężnej, która przeszła w przejściowy (naszym zdaniem do marca) tryb wait-and-see. W efekcie – w ostatnich dniach - polska waluta pozytywnie wyróżnia się na tle regionu. Wczoraj umocnienie towarzyszyło co prawda czeskiej koronie, jednak pod presją sprzedających pozostawał węgierski forint. Była to reakcja na gołębi przekaz zakończonego wczoraj posiedzenia banku centralnego. O ile stopy procentowe zostały utrzymane (główna na poziomie 6,50%), to NBH obniżył prognozy dotyczące inflacji (z 3,8% do 3,2% w 2026 roku) i zasugerował możliwość obniżek na początku przyszłego roku uzależniając to od postępów w dezinflacji. Środa na rynku złotego to dalsza koncentracja na wydarzeniach wokół Ukrainy. Ubogie kalendarium danych dzisiejszej sesji i wyczekiwanie na jutrzejszy zestaw krajowych publikacji sprawi, iż notowania €/PLN powinny zakotwiczyć się w okolicy 4,2150.

Rynek FI: Ostatni w tym roku przetarg zamiany POLGBs.

- Dochodowość amerykańskiego długu o 10-letnim terminie zapadalności koncentruje się wokół poziomu 4,16%. Wczorajsze liczne dane z amerykańskiej gospodarki (raport z rynku pracy USA, sprzedaż detaliczna, indeks PMI w przemyśle i usługach) nie wywołały zmienności. Rynek nie zmienił swoich oczekiwań dotyczących skali przyszłorocznych cięć stóp procentowych (-50pb w stosunku do -25pb w wykresie dot-plot Fed). Inwestorzy mają świadomość zbliżającej się zmiany na stanowisku prezesa Fed (kandydata powinniśmy poznać jeszcze w tym roku), który prawdopodobnie cechował się będzie gołębim nastawieniem w kwestii polityki pieniężnej. Nie spodziewamy się ponadto, by jutrzejsze dane o inflacji CPI z USA mogły w silny sposób wpłynąć na oczekiwania inwestorów, a tym samym na wycenę Treasuries. Na rynku niemieckiego długu trwa marazm. Rentowność Bunda koncentruje się wokół poziomu 2,84%, gdzie wyczekuje wyniku jutrzejszego posiedzenia Europejskiego Banku Centralnego. Inwestorzy śledzić będą komentarze prezes Lagarde chcąc zweryfikować niedawny jastrzębi głos Isabeli Schnabel o podwyżkach stóp procentowych w strefie euro. W naszej ocenie stanowisko członkini ECB jest odosobnione w szeregach EBC i grudniowe posiedzenie banku może to potwierdzić. W efekcie spodziewamy się niewielkiego spadku dochodowości niemieckiej krzywej (a pośrednio i POLBGs) w związku z prawdopodobną narracją o „dobrym miejscu” polityki monetarnej.

- Dochodowość polskiej 10-latki, która w ostatnich dniach kopiuje ruchy Bunda, ustabilizowała się wokół poziomu 5,30% wyczekując nowych impulsów. Krajowe publikacje, w tym poniedziałkowa nieco wyższa od wstępnych szacunków inflacja CPI, nie mają istotnego wpływu na długi koniec krzywej. Rada Polityki Pieniężnej chwilowo pozostaje w trybie wait-and-see, po znaczącym cięciu stóp procentowych w tym roku (łącznie o 175pb). Z tego powodu nie spodziewamy się podbicia zmienności w związku z jutrzejszym, rozbudowanym zestawem danych krajowych (produkcja przemysłowa, budowlano-montażowa, zatrudnienie, wynagrodzenia, inflacja PPI). Wrażenia na inwestorach nie robią ponadto pojawiające się wypowiedzi członków RPP. Wydarzeniem środy będzie ostatni w tym roku przetarg zamiany, na którym Ministerstwo Finansów sprzeda papiery serii OK0128, NZ0928, WZ0930, PS0131, IZ0831 i DS1035 odkupując WZ0126, OK0426, DS0726, PS1026 i WZ1126, czym przyspieszy prefinansowanie przyszłorocznych potrzeb pożyczkowych. Jak wspomnieliśmy wycena POLGBs pozostaje zdominowana przez czynniki zewnętrzne. Z tego powodu istotne dla krótkoterminowych perspektyw pozostanie jutrzejsza narracja prezes Lagarde po posiedzeniu Europejskiego Banku Centralnego.