Dziennik |

Dziennik ING: Dziś stopy bez zmian w EBC, ale możliwa obniżka w Banku Anglii. W 2026 niski wzrost rachunków za prąd i niższe rachunki za gaz.

Wiadomości zagraniczne

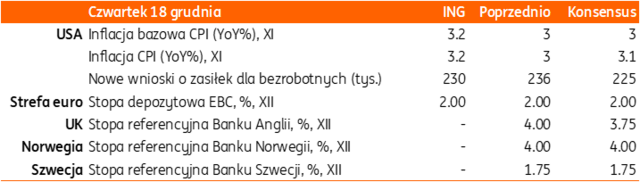

Banki centralne: Dziś decyzje EBC i Banku Anglii. O stopach procentowych zdecydują także: Szwecja, Norwegia i Czechy.

- Spodziewamy się, że Rada Prezesów EBC nie zmieni dziś stóp procentowych w najbliższy czwartek (stopa depozytowa 2%), polityka pieniężna pozostaje w dobrym miejscu, zgodnie z retoryką prezes Christine Lagarde. wskaźniki inflacji pozostają zgodne z 2% celem EBC (co potwierdziły wczorajsze dane finalne za listopad nieco niższe niż odczyt flash).

- Wystąpienie Isabel Schnabel w ubiegłym tygodniu o możliwej podwyżce stóp EBC jako możliwym kolejnym ruchu EBC w przyszłości, schłodziło oczekiwania na kolejne obniżki stóp EBC, obecnie instrumenty rynkowe wyceniają stabilizację stóp EBC do końca 2026. Rynki finansowe czekają na komentarze prezes Lagarde, aby zweryfikować czy jastrzębia uwaga Schnabel z ub. tygodnia (następny ruch to podwyżka) jest podzielana przez resztę Rady.

- W naszej ocenie, Bank Anglii raczej obniży stopy procentowe o 25pb do 4,0%, za obniżką może zagłosować prezes Andrew Bailey, który sygnalizował zmianę podejścia w reakcji na pozytywne dane i prognozy inflacyjne. Dane o inflacji za listopad opublikowane wczoraj pokazały głębszy spadek inflacji niż oczekiwano.

Strefa euro: Inflacja w listopadzie finalnie nieco niższa niż odczyt wstępny.

- W odczycie finalnym Eurostat podał, że ceny konsumpcyjne w strefie euro wzrosły o 2,1%r/r w listopadzie, poniżej 2,2% w odczycie flash oraz po 2,2% w październiku. W ujęciu miesięcznym indeks CPI spadł o 0,3%m/m, zgodnie z odczytem wstępnym oraz tak samo jak miesiąc wcześniej. Inflacja bazowa wyniosła 2,4%r/r, tyle samo co odczyt wstępny i odczyt za październik.

- Niska inflacja zasadnicza i deflacja w ujęciu m/m w ostatnich miesiącach będą wspierać argumenty zwolenników dalszego luzowania polityki EBC. Niemniej jednak, spodziewamy się, że dziś Rada Prezesów EBC pozostawi stopy procentowe bez zmian, w tym depozytową na poziomie 2%.

Niemcy: Osłabienie indeksu koniunktury Ifo w grudniu. Bundestag zatwierdził wysokie wydatki na zbrojenia.

- Grudniowy indeks koniunktury Ifo spadł do 87,6 z 88,0 w listopadzie, poniżej konsensusu 88,2. Nie zmieniły się oceny obecnej sytuacji (85,6), pogorszył się natomiast indeks oczekiwań do 89,7 z 90,5 miesiąc wcześniej. Indeks Ifo jest oparty na badaniu 9tys. firm z różnych branż.

- Odczyt Ifo jest spójny z wtorkowym wstępnym odczytem PMI, który zarówno w przemyśle jak i usługach lekko pogorszył się w grudniu w stosunku do listopada.

- Niemniej jednak w najbliższych miesiącach spodziewamy się poprawy koniunktury w oparciu o czynniki cykliczne (spadek cen energii, niższe stopy procentowe) oraz impuls fiskalny, w tym wzrost wydatków zbrojeniowych. W środę komisja budżetowa Bundestagu zatwierdziła €50mld wydatki na zakup sprzętu, w tym m.in. systemy Patriot, satelity radarowe, pociski do myśliwców Eurofighter i inne, amunicje, pojazdy opancerzone i bojowe, oraz wyposażenia wojska (dla 460tys. żołnierzy i 80tys. pracowników cywilnych w armii). W br. Bundestag utworzył specjalny fundusz €100mld na modernizację armii. Do 2029 wydatki Niemiec na obronność mają wzrosnąć do 3,5%PKB.

- W uchwalonym budżecie Niemiec na 2026 r. przewidziano najwyższe w historii wydatki na obronność. Łącznie będzie to 108 mld euro, najwięcej od czasów zakończenia zimnej wojny. Do 2029 roku Niemcy planują zwiększyć wydatki na obronność do 3,5 proc. PKB z około 2,4%PKB w tym roku.

UE: Komisja Europejska proponuje uproszczenie podatku granicznego CBAM.

- Dzień po ogłoszeniu wycofania się z zakazu rejestracji samochodów spalinowych od 2035 roku, Komisja Europejska zaproponował uproszczenie regulacji dot. granicznego podatku węglowego CBAM. Jest on nakładany na emisje gazów cieplarnianych przy imporcie: żelaza i stali, cementu, aluminium, nawozów, energii elektrycznej i wodoru. CBAM zacznie obowiązywać od 1 stycznia 2026, przejściowy okres raportowania przez firmy importujące spoza UE, obowiązuje już od października 2023.

- Komisarz ds. klimatu Hoekstra powiedział, że zmiany w CBAM mają usunąć dziury i luki w systemie, aby lepiej chronił przed wyciekiem emisji z UE. Stwierdził, że celem nowych regulacji jest uniknięcie sytuacji, w której na przykład produkcja pralek z Polski zostanie przeniesiona poza UE, ponieważ CBAM, przez wzrost ceny metalu, podniesie cenę polskiej pralki, ale dotychczas nie obciążał gotowego produktu z Chin. KE planuje rozszerzyć CBAM na około 180 produktów energochłonnych, w tym produkty gotowe jak maszyny i sprzęt AGD.

- W naszej ocenie decyzja KE idzie w dobrym kierunku, choć jest spóźniona, co potwierdzają dane o wzroście importu z Chin w segmencie dóbr konsumpcyjnych takich jak samochody czy sprzęt AGD.

Dziś dane o inflacji CPI z USA i decyzje banków centralnych.

Wiadomości krajowe

Październikowe dane z przemysłu, budownictwa i rynku pracy.

- Dziś ukażą się październikowe dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła o 2,8%r/r (konsensus: 2,9%), po wzroście o 3,2%r/r w październiku. Ostatnie miesiące przyniosły sygnały lekkiej poprawy kondycji niemieckiego i polskiego przemysłu. Czynnikami, który negatywnie oddziałują na aktywność polskiego sektora przetwórczego są problemy niemieckiego biznesu, które się nie kończą, ale przynajmniej czynnik przejściowy, jak przestoje produkcyjne w niektórych zakładach z sektora samochodowego na przełomie października i listopada, były ostatecznie krótsze od wcześniejszych zapowiedzi. Ceny producentów (PPI) spadły wg naszych szacunków o 2,5%r/r (konsensus na tym samym poziomie), po spadku o 2,2%r/r w październiku. Wydłuża się okres deflacji PPI, a listopad był prawdopodobnie piątym miesiącem z rzędu spadku cen w porównaniu do miesiąca poprzedzającego.

- Obraz koniunktury gospodarczej w 4kw25 uzupełnią dane z sektora budowlanego. Według naszych prognoz produkcja budowlano-montażowa wzrosła w październiku o 2,4%r/r (konsensus: 2,5%) po wzroście o 4,1%r/r we wrześniu. Sytuacja w budownictwie zaczyna się powoli stabilizować. Wzrost wydatkowania środków europejskich powinien wspierać budownictwo w obszarze związanym z infrastrukturą. W budownictwie mieszkaniowym wciąż wyzwaniem pozostaje nadpodaż gotowych mieszkań.

- Także dziś poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w listopadzie o 6,1%r/r (konsensus: 6,3%) po wzroście o 6,6%r/r miesiąc wcześniej. W listopadzie 2024 wypłacono część Barburek, a w 2025 będą one wypłacane w grudniu, a ich wysokość będzie niższa niż przed rokiem z uwagi na pogorszenie kondycji finansowej sektora wydobycia węgla kamiennego. Jednocześnie stopniowy spadek tempa wzrostu płac jest obserwowany w niektórych sektorach usługowych. W 2026 spodziewamy się dalszego spowolnienia tempa wzrostu płac przy wyraźnie niższej niż w ostatnich latach podwyżce płacy minimalnej i skromnych podwyżkach wynagrodzeń w sektorze publicznym. Szacujemy, że przeciętne zatrudnienie w przedsiębiorstwach nie zmieniło się w listopadzie istotnie względem października, ale roczne tempo jego spadku pogłębiło się do 0,9%r/r (konsensus na tym samym poziomie), po spadku o 0,8%r/r w październiku.

URE obniżył taryfę na energię elektryczną i podniósł opłaty dystrybucyjne za prąd. Opłaty dystrybucyjne za gaz nieznacznie w dół.

- Urząd Regulacji Energetyki (URE) zatwierdził nową taryfę dla energii elektrycznej od stycznia 2026 na PLN495/MWh, tj. na niższym poziomie niż taryfa obowiązująca w 4kw25 na poziomie ok. PLN576/MWh i zamrożona cena PLN500/MWh. Z kolei opłaty dystrybucyjne i inne wzrosną średnio o 7,6%. W 2026 wzrośnie opłata mocowa, zniesiona zostaje opłata przejściowa, wzrośnie opłata OZE, a opłata kogeneracyjna nie zmieni się. W sumie od stycznia 2026 przeciętny rachunek za energię wzrośnie o ok. 3%.

- URE przyjął także nową taryfę opłat dystrybucyjnych za gaz. Od stycznia 2026 będą one o 1,7% niższe niż obecnie, co powinno obniżyć rachunki za gaz o ok. 0,5%. Cena regulowana samego paliwa gazowego pozostanie na obecnym poziomie (PLN204/MWh).

- Nasza prognoza inflacji zakładała brak zmian cen prądu i wzrost opłat dystrybucyjnych o 10%. Jednocześnie zakładaliśmy spadek cen gazu w nowej taryfie o 15%, przy wzroście opłat dystrybucyjnych o 15%. Summa summarum wzrost kosztów energii dla gospodarstw domowych od stycznia będzie niższy niż zakładaliśmy. Obniża to średnioroczną inflację w naszej prognozie na 2026 o 0,1pkt. proc. do 2,3%.

RPP: Pauza z obniżkami do marca/kwietnia i miejsce na max. dwie obniżki stóp – Ludwik Kotecki.

- Przerwa w obniżkach stóp procentowych potrwa do marca/kwietnia, a maksymalnie możliwe są jeszcze dwie obniżki – powiedział członek Rady Polityki Pieniężnej (RPP) Ludwik Kotecki. Poinformował, że Rada uzgodniła, że będzie studziła oczekiwania rynku, które są bardzo rozgrzane i sięgają spadku stóp do 3.00%.

Moody’s: Presja na polski rating ze strony sytuacji fiskalnej, a nie nierównowagi zewnętrznej.

- Prognozowane pogorszenie sytuacji fiskalnej Polski jest kluczowe dla presji na ocenę kredytową kraju, natomiast nie widać presji na rating ze strony bilansu płatniczego – powiedział analityk agencji Moody’s na Polskę Heiko Peters. Wrześniowa obniżka perspektywy ratingu wynikała z pogorszenia prognoz sytuacji finansów publicznych oraz skomplikowana sytuacja polityczna po wyborach prezydenckich. Agencja spodziewa się niewielkiego lub umiarkowanego deficytu, ale oczekuje dalszego silnego i stabilnego napływu zagranicznych inwestycji bezpośrednich.

- Moody’s prognozuje, że w 2026 deficyt sektora general government wyniesie 6,6% PKB i będzie najwyższy wśród wszystkich krajów UE, a konsolidacja fiskalna w kolejnych latach będzie umiarkowana. W efekcie dług publiczny może wzrosnąć do ponad 70% PKB pod koniec lat 20tych.

- Największym atutem profilu kredytowego jest siła gospodarcza Polski. Agencja uważa, że w latach 2026-27 będzie miała den z najwyższych wskaźników wzrostu PKB w regionie. Dodatkowo Polska i kraje regionu mogą w kolejnych latach skorzystać na planowanej stymulacji fiskalnej w Niemczech.

ME: Do 2040 produkcja energii z OZE wzrośnie do 65-68%.

- Zaktualizowany Krajowy Plan w dziedzinie Energii i Klimatu (KPEiK) do 2030 z perspektywą do 2040 zakłada wzrost produkcji energii z odnawialnych źródeł energii (OZE) do 51-53% w 2030 i do 65-68% do 2040 – poinformowało Ministerstwo Energii. Dokument ma zostać przyjęty przez rząd i wysłany do Brukseli w styczniu lub lutym przyszłego roku.

Spadek inflacji HICP w listopadzie i hamowanie wzrostu kosztów pracy.

- Inflacja mierzona wskaźnikiem zharmonizowanym (HICP) obniżyła się w listopadzie do 2,6%r/r z 2,9%r/r w październiku – wynika z danych Eurostatu.

- Nominalne godzinowe koszty pracy wzrosły w 3kw25 o 7,8%r/r, po wzroście o 9,5%r/r. Płace wzrosły o 7,8%r/r, a pozostałe składowe wynagrodzenia o 7,9%r/r. W przemyśle koszty wzrosły w 3kw25 o 5,8%r/r, w budownictwie o 6,6%r/r, a w usługach o 8,3%r/r, wobec odpowiednio 10,2%r/r, 4,6%r/r i 9,4%r/r w 2kw25.

Konsumenci bardziej optymistyczni na przyszłość. Stabilizacja oczekiwań inflacyjnych.

- Bieżący wskaźnik ufności konsumenckiej (BWUK) wyniósł w grudniu -9,9 i nie zmienił się w porównania do listopada. Poprawiły się oceny obecnej sytuacji ekonomicznej kraju oraz sytuacji finansowej gospodarstwa domowego. Gorzej były oceniane przyszła sytuacja ekonomiczna kraju, przyszła sytuacja finansowa gospodarstwa domowego oraz obecna możliwość dokonywania ważnych zakupów.

- Wyprzedzający wskaźnik ufności konsumenckiej (WWKU) poprawił się o 0,5pkt. proc. do -12,5. Ankietowani mniej niekorzystnie oceniali przyszły poziom bezrobocia oraz możliwości przyszłego oszczędzania pieniędzy. Słabsze oceny w porównaniu do listopada formułowano w odniesieniu do przyszłej sytuacji finansowej gospodarstwa domowego oraz przyszłej sytuacja ekonomicznej kraju.

- Oczekiwania inflacyjne konsumentów nie zmieniły się w grudniu istotnie względem listopada.

Duża aukcja zamiany.

- Na wczorajszej aukcji zamiany Ministerstwo Finansów (MF) sprzedało obligacje za PLN11,8mld, odkupując papiery o wartości PLN11,5mld.

Komentarz rynkowy

Rynek FX: Prezes Lagarde nie potwierdzi niedawnego jastrzębiego głosu z EBC. W USA czas na dane o inflacji CPI.

- Kurs €/US$ zatrzymał się we wzrostach i przeszedł w tryb horyzontalny budowany wokół poziomu 1,1750. W naszej ocenie dzisiejsza sesja powinna jednak przynieść powrót do spadków. Argumentem będzie narracja dzisiejszego posiedzenia Europejskiego Banku Centralnego. Uważamy, iż powtórzona zostanie retoryka o „dobrym miejscu” polityki monetarnej i nie potwierdzi ona niedawnego jastrzębiego głosu Isabel Schnabel, który zakładał podwyżki stóp procentowych w nieodległej przyszłości. W efekcie częściowemu zanegowaniu ulec powinny wzrosty €/US$, ale i eurowej krzywej motywowane komentarzem Schnabel. Ponadto wciąż dostrzegamy potencjał do przeceny euro płynący ze wskazań analizy technicznej. Czwartek na rynkach finansowych to także istotne dane ze Stanów Zjednoczonych. Poznamy cotygodniową liczbę wniosków o zasiłek dla bezrobotnych, a także dane o inflacji CPI za listopad. Prawdopodobny dalszy wzrost presji cenowej powinien być kolejnym, w naszej ocenie, czynnikiem determinującym dzisiejszy spadek notowań €/US$. Nieznacznie może on ostudzić rynkowe oczekiwania odnośnie do perspektyw luzowania polityki pieniężnej w Stanach Zjednoczonych. Inwestorzy konsekwentnie optują za dwoma obniżkami stóp procentowych w 2026 roku, stojąc w kontrze do jednej spodziewanej przez Fed w grudniowym zestawie prognoz.

- Na złotym utrzymują się pozytywne nastroje. Kurs €/PLN konsekwentnie od kilku dni kieruje się na coraz to niższe poziomy. W naszej ocenie źródłem siły złotego pozostają spekulacje dotyczące bliskiego porozumienia o zakończeniu wojny w Ukrainie. Mimo, iż wciąż kluczowy punkt sporny pozostaje nierozstrzygnięty (kwestie terytorialne), to w ostatnich dniach poczyniono postępy nt. gwarancji bezpieczeństwa dla Kijowa. Nie bez znaczenia dla krótkoterminowych perspektyw złotego pozostaje postawa Rady Polityki Pieniężnej, która przeszła w przejściowy (naszym zdaniem do marca) tryb wait-and-see. Większość członków wskazuje na ograniczony potencjał do cięć stóp procentowych w 2026 roku. Dziś rano o maksymalnie dwóch możliwych obniżkach kosztu pieniądza mówił Ludwik Kotecki. Dzisiejszy dzień to publikacja rozbudowanego zestawu danych makroekonomicznych z krajowej gospodarki (produkcja przemysłowa, budowlano-montażowa, płace, zatrudnienie, inflacja PPI). Nie powinien on jednak zmienić dotychczasowych oczekiwań odnośnie do kolejnych ruchów Rady. Niewykluczone, iż siła złotego – która kontrastuje z zachowaniem pozostałych walut regionu Europy Środkowo-Wschodniej – to także efekt przetasowań w ramach koszyka CEE. We wtorek gołębi zwrot w narracji zanotował bank centralny Węgier, czym osłabił forinta i niewykluczone, iż pośrednio umocnił polską walutę. Dziś decyzję w sprawie stóp procentowych podejmie bank centralny Czech (oczekujemy utrzymania kosztu pieniądza).

Rynek FI: Narracja EBC źródłem możliwej zniżki dochodowości długu w Europie.

- Dochodowość amerykańskiego długu o 10-letnim terminie zapadalności koncentruje się wokół poziomu 4,15%. Nastrój niewielkiej zmienności Treasuries wspierało wczoraj ubogie kalendarium danych z USA, ale i oczekiwanie na dzisiejsze dane o inflacji CPI za listopad. „Przypomną” one inwestorom o utrzymującej się presji cenowej w amerykańskiej gospodarce, którzy w ostatnich dniach skupiali się przede wszystkim na opóźnionych danych z rynku pracy USA. Spokojem emanował wczoraj także niemiecki dług. Dochodowość Bunda koncentrowała się wokół poziomu 2,84% wyczekując dzisiejszego wyniku posiedzenia Europejskiego Banku Centralnego. O ile nie zakładamy zmian stóp procentowych, to inwestorzy śledzić będą komentarze prezes Lagarde by zweryfikować niedawny jastrzębi głos Isabeli Schnabel o podwyżkach stóp procentowych w strefie euro. W naszej ocenie stanowisko członkini zarządu ECB jest odosobnione w szeregach Rady Prezesów i grudniowe posiedzenie banku powinno to potwierdzić. W efekcie spodziewamy się niewielkiego spadku dochodowości niemieckiej krzywej (a pośrednio i POLBGs) w związku z prawdopodobną narracją o „dobrym miejscu” polityki monetarnej, po czym notowania prawdopodobnie przejdą w tryb horyzontalny typowy dla okresu przedświątecznego.

- Mimo, iż w ostatnich dniach wycena POLGBs podążała za zmianami rynku niemieckiego, to wczoraj – przy marazmie Bunda – rentowność długiego końca krajowej krzywej zniżkowała zawracając z okolic 3-tygodniowego szczytu. Zmiany nie były jednak istotne. Źródłem niewielkiej zmienności polskich obligacji były informacje o nowych taryfach energii elektrycznej i gazu ziemnego, które minimalnie obniżyły prognozowaną przez nas ścieżkę inflacji CPI w 2026 roku. Przed nami rozbudowany zestaw danych z krajowej gospodarki, który jednak nie powinien wpływać na ruchy POLGBs. Inwestorzy mają bowiem świadomość, iż Rada Polityki Pieniężnej rozpocznie przyszły rok bez zmian stóp procentowych. Taki przekaz wzmacnia dzisiejsza wypowiedź Ludwika Koteckiego z RPP, który przyznał, że prawdopodobnie w marcu/kwietniu Rada powróci do obniżek stóp procentowych, przy czym ich przyszłoroczna skala powinna wynieść 50pb. Ważnym wydarzeniem środy był ostatni w tym roku przetarg zamiany obligacji. Ministerstwo Finansów sprzedało sześć serii obligacji (OK0128, NZ0928, WZ0930, PS0131, IZ0831 i DS1035) za PLN11.8mld a odkupiło pięć serii (WZ0126, OK0426, DS0726, PS1026 i WZ1126) za PLN11,5mld. Jak wspomnieliśmy wycena POLGBs pozostaje dość wrażliwa przez czynniki zewnętrzne. Z tego powodu istotne dla krótkoterminowych perspektyw pozostanie dzisiejsza narracja prezes Lagarde po posiedzeniu Europejskiego Banku Centralnego. Liczymy, że powtórzenie też o „dobrym miejscu” polityki monetarnej w strefie euro zdejmie nieco presji na podwyżki stóp procentowych w 2026 roku po jastrzębich komentarzach Isabel Schnabel.