Komentarze bieżące |

Spowolnienie wzrostu sprzedaży detalicznej w listopadzie, ale wzrost PKB w 4kw25 nadal oparty głównie na konsumpcji.

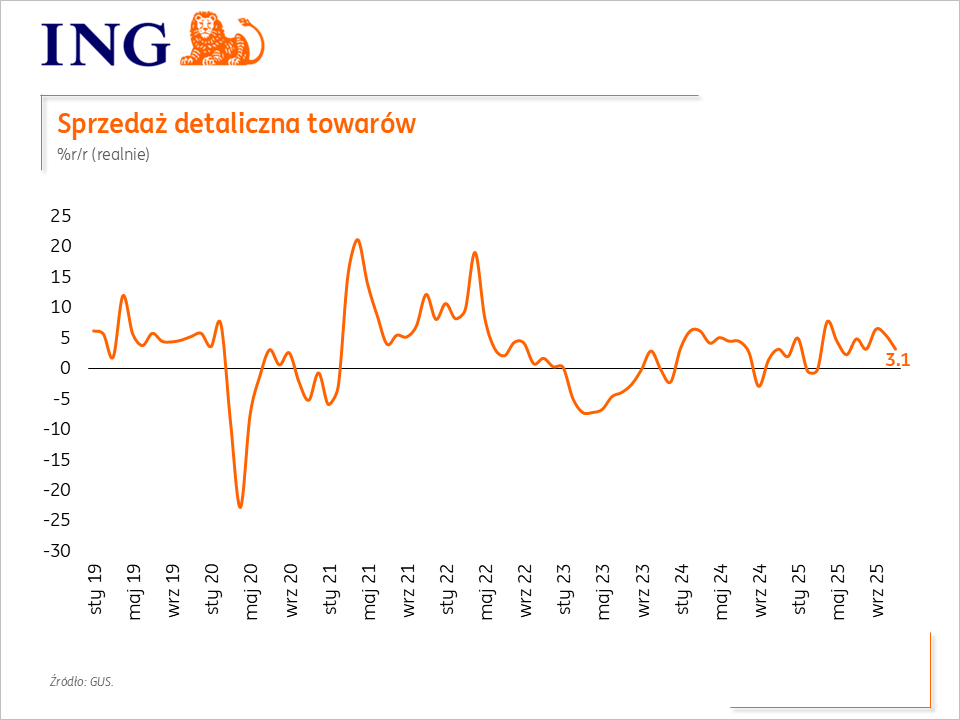

Sprzedaż detaliczna towarów wzrosła w listopadzie o 3,1%r/r (ING: 3,2%; konsensus: 3,9%), po wzroście o 5,4%r/r w październiku. Dane oczyszczone z wpływu czynników sezonowych wskazują na wzrost sprzedaży o 1,1%m/m. Implikowany deflator wskazuje na spadek cen towarów o 0,3%r/r, po wzroście o 0,1%r/r w październiku. Tańsze niż przed rokiem były auta, meble, RTV i AGD, odzież i obuwie oraz paliwa.

Podobnie jak w poprzednich miesiącach wysokie dwucyfrowe tempa wzrostu sprzedaży odnotowano w przypadku dóbr trwałego użytki takich jak „meble, RTV i AGD” (16,6%r/r), „auta, motocykle i części” (12,9%r/r) oraz „odzież i obuwie” (12,2%r/r). Spadła natomiast sprzedaż żywności (o 2,9%r/r) oraz prasy, książek i innych towarów w wyspecjalizowanych sklepach (o 5,2%r/r).

Wzrost sprzedaży detalicznej był w zasadzie zgodny z naszymi oczekiwaniami, ale podobnie jak listopadowe dane z przemysłu i budownictwa nie sprostał oczekiwaniom rynkowym, które były bardziej optymistyczne co do skali wzrostu. Nie zmienia to faktu, że handel pozostaje w trendzie wzrostowym, a konsumpcja będzie w 4kw25 ponownie głównym źródłem wzrostu PKB. W 2026 liczymy na większe wsparcie ze strony inwestycji. Przed nami duża skala napływu środków z budżetu Unii Europejskiej (EU) oraz zakończenie realizacji Krajowego Planu Odbudowy (KPO). W przyszłym roku spodziewamy się solidnego wzrostu inwestycji, chociaż wzrost prawdopodobnie nie dobije do dwucyfrowym poziomów. Wzrost PKB powinien wynieść ok. 3,7%, przy wzroście konsumpcji prywatnej o 3,4% i inwestycji o 8,2%, a Polska pozostanie liderem wzrostu w regionie i całej UE.

{kind=link}