Dziennik |

Dziennik ING: Chiny nałożyły cła na unijne produkty mleczne. Sprzedaż detaliczna wpisała się w serię słabszych od oczekiwań krajowych danych makro za listopad.

Z okazji Świąt Bożego Narodzenia życzymy Państwu zdrowia, spokoju, radości oraz chwil pełnych bliskości.

Niech Nowy Rok przyniesie pomyślność, inspirujące możliwości oraz realizację wszystkich planów.

Dziękujemy za zaufanie, jakim obdarzają nas Państwo każdego dnia. Następne wydanie Dziennika ING ukaże się 7 stycznia.

Wiadomości zagraniczne

Chiny-UE: Chiny wprowadzają cła na produkty mleczne z UE.

- Po zakończeniu pierwszej fazy dochodzenia w sprawie unijnych subsydiów, Chiny wprowadziły wczoraj tymczasowe cła w wysokości do 42,7% na niektóre produkty mleczne z UE. Nowe stawki będą obowiązywać od dziś i będą wynosić od 21,9% do 42,7%, w większości będzie obowiązywała stawka około 30%. Wartość unijnego importu produktów mlecznych do Chin wyniosła US$589mln w 2024.

- Agencja Reutera podała, że chińskie dochodzenie jest postrzegane jako odwet za cła nałożone przez UE na chińskie samochody elektryczne, które weszły w życie w październiku 2024. W ramach retorsji Chiny nałożyły wówczas cła na unijną brandy i wieprzowinę (stawki na mięso obniżono w ubiegłym tygodniu).

- Rzecznik Komisji Europejskiej Olof Gill określił chińskie cła jako nieusprawiedliwione i bezzasadne. Choć wartość eksportu produktów mlecznych stanowi znikomy udział w unijnym eksporcie ogółem do Chin (około 0,3%), to wydarzenia te mogą świadczyć o podwyższonym napięciu w relacjach handlowych na linii UE-Chiny. W 2024, UE odnotowała około US$330mld deficyt w handlu towarowym z Chinami. Podczas wizyty w Chinach na początku grudnia, prezydent Francji Emmanuel Macron powiedział, że relacje handlowe UE-Chiny muszą być bardziej zbilansowane.

USA: Trump mianował wysłannika ds. Grenlandii.

- Po około roku od kontrowersyjnych wypowiedzi Donalda Trumpa ws. Grenlandii, wczoraj prezydent USA mianował Jeffa Landry’ego, gubernatora Luizjany, wysłannikiem USA ds. Grenlandii. Trump powiedział, że USA potrzebują Grenlandii ze względu na bezpieczeństwo narodowe, nie ze względu na minerały. Dodał, ze wzdłuż wybrzeża Grenlandii, wszędzie są rosyjskie i chińskie statki.

- Szef duńskiego MSZ powiedział, ze wezwie ambasadora USA i skrytykował wpis Landry’ego, że jego zadaniem będzie włączenie Grenlandii do USA.

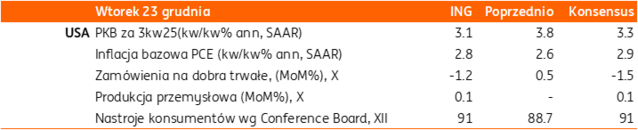

Dziś pierwszy szacunek amerykańskiego PKB w 3kw25 i inne dane z USA.

- Dziś poznamy pierwszy szacunek za 3kw25 oraz zaległe z powodu shutdownu dane o produkcji przemysłowej w USA za październik i listopad. Konsensus zakłada nieznaczne hamowanie wzrostu PKB do 3,3%kw/kw w ujęciu odsezonowanym i zanualizowanym (SAAR) z 3,8% w 2kw25. Kolejne dane za 4kw25, obejmujące okres shutdownu powinny przynieść zdecydowane hamowanie wzrostu PKB bliżej 1%kw/kw w ujęciu SAAR.

Wiadomości krajowe

Spowolnienie wzrostu sprzedaży detalicznej w listopadzie. Wzrost PKB w 4kw25 nadal oparty głównie na konsumpcji.

- Sprzedaż detaliczna towarów wzrosła w listopadzie o 3,1%r/r (ING: 3,2%; konsensus: 3,9%), po wzroście o 5,4%r/r w październiku. Dane oczyszczone z wpływu czynników sezonowych wskazują na solidny wzrost sprzedaży o 1,1%m/m. Implikowany deflator wskazuje na spadek cen towarów o 0,3%r/r, po wzroście o 0,1%r/r w październiku. Tańsze niż przed rokiem były auta, meble, RTV i AGD, odzież i obuwie oraz paliwa.

- Podobnie jak w poprzednich miesiącach wysokie dwucyfrowe tempa wzrostu sprzedaży odnotowano w przypadku dóbr trwałego użytki takich jak „meble, RTV i AGD” (16,6%r/r), „auta, motocykle i części” (12,9%r/r) oraz „odzież i obuwie” (12,2%r/r). Spadła natomiast sprzedaż żywności (o 2,9%r/r) oraz prasy, książek i innych towarów w wyspecjalizowanych sklepach (o 5,2%r/r).

- Wzrost sprzedaży detalicznej był w zasadzie zgodny z naszymi oczekiwaniami, ale podobnie jak listopadowe dane z przemysłu i budownictwa nie sprostał oczekiwaniom rynkowym, które były bardziej optymistyczne co do skali wzrostu. Nie zmienia to faktu, że handel pozostaje w trendzie wzrostowym, a konsumpcja będzie w 4kw25 ponownie głównym źródłem wzrostu PKB. W 2026 liczymy na większe wsparcie ze strony inwestycji. Przed nami duża skala napływu środków z budżetu Unii Europejskiej (EU) oraz zakończenie realizacji Krajowego Planu Odbudowy (KPO). W przyszłym roku spodziewamy się solidnego wzrostu inwestycji, chociaż wzrost prawdopodobnie nie dobije do dwucyfrowym poziomów. Wzrost PKB powinien wynieść ok. 3,7%, przy wzroście konsumpcji prywatnej o 3,4% i inwestycji o 8,2%, a Polska pozostanie liderem wzrostu w regionie i całej UE.

Pogorszenie lub stabilizacja koniunktury w większości sektorów gospodarki.

- W grudniu we wszystkich badanych przez GUS sektorach sygnalizowane jest pogorszenie lub stabilizacja koniunktury w gospodarce w porównaniu do listopada. Wskaźnik ogólnego klimatu koniunktury wyniósł -11,6 (w listopadzie -7,9), w budownictwie -10,0 (-8,9 miesiąc wcześniej), w handlu hurtowym -3,8 (-0,2 w listopadzie), a w handlu detalicznym -3,5 (-1,7 w poprzednim miesiącu).

Prezydent powołał Marcina Zarzeckiego do RPP.

- Prezydent Karol Nawrocki powołał Marcina Zarzeckiego do Rady Polityki Pieniężnej (RPP). Marcin Zarzecki jest socjologiem, statystykiem ekonometrykiem, metodologiem nauk społecznych i nauczycielem akademickim. Zarzecki zastąpił w RPP Cezarego Kochalskiego, którego kadencja dobiegła końca.

Podaż pieniądza wzrosła w listopadzie o 10,6%r/r.

- W listopadzie podaż pieniądza mierzona agregatem M3 wzrosła o 10,6%r/r (ING: 10,6%; konsensus 10,5%), po wzroście o 10,6%r/r w październiku. Po stronie głównych agregatów monetarnych depozyty i inne zobowiązania banków wobec gospodarstw domowych zwiększyły się o PLN8,5mld względem października i 8,2%r/r, a depozyty przedsiębiorstw o PLN4,2mld (11,4%r/r). Po stronie czynników kreacji pieniądza nominalna wartość kredytów dla gospodarstw domowych zwiększyła się w ujęciu miesięcznym o PLN3,5mld (3,6%r/r), a kredytów dla firm o PLN9,9mld (10,9%r/r).

- Dane transakcyjne, oczyszczone z wpływu zmian w wycenie, wskazują na wzrost depozytów gospodarstw domowych o 9,1%r/r i depozytów firm o 9,9%r/r, wobec odpowiednio 9,3%r/r i 10,1%r/r w październiku. Kredyty dla gospodarstw domowych zwiększyły się o 4,5%r/r, a kredyty dla firm o 10,6%r/r w porównaniu do odpowiednio 4,1%r/r i 9,2%r/r miesiąc wcześniej.

MF: Zadłużenie skarbu państwa na koniec listopada wzrosło do PLN1,9bln.

- Na koniec listopada zadłużenie skarbu państwa wzrosło o PLN14,7mld względem października i wyniosło PLN1,910mld – poinformowało Ministerstwo Finansów.

Komentarz rynkowy

Rynek FX: Słabszy US$ i osłabienie PLN na początku świątecznego tygodnia.

- Nowy tydzień z wyraźnym osłabieniem amerykańskiej waluty. Kurs €/US$ z okolic 1,1710 powędrował do 1,1760 i kontynuował wzrosty podczas sesji azjatyckiej. W poprzednich dniach wspólna europejska waluta traciła nieznacznie względem dolara m.in. z uwagi na płynące z Europejskiego Banku Centralnego (EBC) sygnały, że stopy procentowe nie wzrosną przez dłuższy czas, a polityka pieniężna jest w odpowiednim miejscu. Po ostrzeżeniach o potencjalnej interwencji walutowej przez japońskich oficjeli, w poniedziałek jen odzyskał wczoraj nieco ostatnich strat, jednak pozostaje pod presją wciąż ekspansywnej polityki pieniężnej i niechęci Banku Japonii (BoJ) do dalszych podwyżek stóp procentowych. Dzisiejsze dane o amerykańskim PKB w 3kw25 i produkcji przemysłowej w październiku nie powinny istotnie zmienić obrazu rynku, ale słabsze od oczekiwań odczyty mogą sprzyjać kontynuacji osłabienia amerykańskiej waluty.

- Początek krótszego, świątecznego, tygodnia przyniósł odreagowanie i osłabienie PLN. Kurs €/PLN oddalił się od wsparcia w okolicach 4,20 i wzrósł do ok. 4,2180. Słabsze od oczekiwań dane o sprzedaży detalicznej nie miały większego wpływu na osłabienie krajowej waluty, gdyż wciąż wskazują na solidną kondycję konsumpcji. Dzisiejsza informacja o spodziewanym sezonowym wzroście stopy bezrobocia rejestrowanego w listopadzie także powinna być neutralna z rynkowego punktu widzenia. Dziś rano PLN osłabia się w ślad za węgierskim forintem. Wigilia Bożego Narodzenia jest po raz pierwszy dniem wolnym od pracy, więc dzisiejszy dzień jest ostatnim z aktywnością krajowych inwestorów przed przerwą świąteczną. Historycznie brak krajowych graczy zwykle przynosił osłabienie PLN względem głównych walut na mało płynnym rynku.

Rynek FI: Przedświąteczne wahania.

- Po przesunięciu krzywych dochodowości na rynkach bazowych w górę o kilka punktów bazowych w piątek, wczoraj wzrosty były kontynuowane o kolejne 2pb wyżej. Dziś rano notowania otworzyły się korektą, która niemal w pełni wymazała wczorajsze wzrosty. Dziś rano amerykańskie 2-latki są notowane blisko 3,50%, a 10-letnie Treasuries blisko 4,15%, podczas gdy 2-letnie niemieckie Schatz na poziomie 2,15%, a 10-letnie Bundy w okolicach 2,88%.

- Rzecznik Kremla Pieskow powiedział wczoraj, że rozmowy USA z Rosją w Miami w sprawie zakończenia wojny w Ukrainie nie były przełomowe.

- Zmiany krajowej krzywej dochodowości odbiegały wczoraj od ruchu na rynkach bazowych. Na mało płynnym rynku rentowności krajowych 2-latek spadły o 2pb, w porównaniu z zamknięciem w piątek do 3,92%. W podobnej skali obniżyła się rentowność 10-latek, odpowiednio do 5,19%. Dzisiejsze otwarcie i spadki rentowności na rynkach bazowych mogą wzmocnić ruch w tę samą stronę na krajowej krzywej. Wczorajsze dane o sprzedaży detalicznej i dzisiejsze o stopie bezrobocia rejestrowanego uzupełnią obraz gospodarki w listopadzie, po szeregu publikacji w ubiegłym tygodniu. Większość tych odczytów rozczarowała zaskakując po niższej stronie, a słabsza od oczekiwań koniunktura wspierała spadek rentowności SPW. W grudniu Rada Polityki Pieniężnej przeszła w przejściowy tryb wait-and-see. Na notowania krajowych POLGBs pod koniec br. i na początku 2026 będą głównie wpływać plany i decyzje emisyjne Ministerstwa Finansów w 1kw26.