Dziennik |

Dziennik ING: Atak Trumpa na Fed negatywny dla dolara. Z obniżką w styczniu czy bez, jest miejsce na nieco większe cięcia RPP niż zakłada konsensus.

Wiadomości zagraniczne

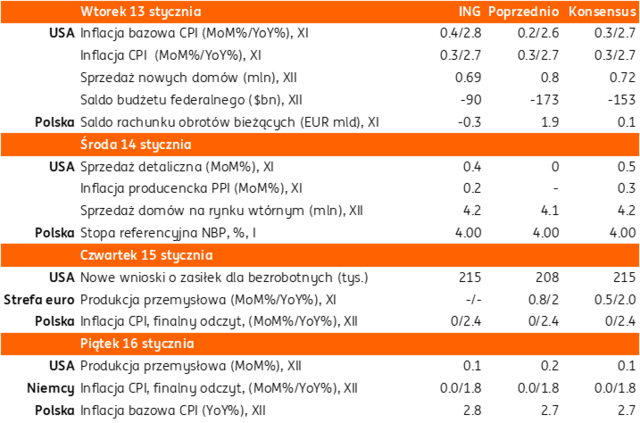

Najbliższy tydzień na rynkach bazowych: Zawirowania geopolityczne Trumpa i presja na Fed. Dane o inflacji CPI w USA w centrum uwagi.

- W tym tygodniu inwestorzy wciąż będą pod wpływem działań, zapowiedzi czy gróźb Donalda Trumpa w stosunku do: Wenezueli (planowane spotkanie z szefową opozycji Machado), Grenlandii (Danii), Kuby (wezwanie do zawarcia układu z USA), czy Iranu. Wczoraj Trump powiedział, że poważnie rozważa atak na Iran w reakcji na tłumienie protestów przez władze irańskie. Według New York Times, Trump został w ostatnich dniach poinformowany o opcjach przeprowadzenia ataków militarnych na Iran. W sobotę lotnictwo amerykańskie, z udziałem lotnictwa jordańskiego, przeprowadziło naloty na obiekty Państwa Islamskiego w Syrii.

- Nowym elementem wewnętrznych napięć politycznych w USA jest oświadczenie prezesa Fed Jerome Powella, który dostał wezwanie do złożenia zeznań w śledztwie karnym od prokuratury federalnej w sprawie budowy siedziby Fed i odbiera to jako pretekst do ataku administracji Trumpa na niezależność Rezerwy Federalnej i decyzje Fed w sprawie stóp procentowych. Z innych zapowiedzi czy działań gospodarczych - w ubiegłym tygodniu Trump wezwał do ograniczenia oprocentowania na kartach kredytowych do 10%. Sędzia federalny wstrzymał w piątek blokadę funduszy federalnych na opiekę nad dziećmi i programy socjalne dla 5 stanów USA, rządzonych przez demokratów: Kalifornii, Kolorado, Illinois, Minnesoty i Nowego Jorku. Spór dotyczy łącznie około US$10mld. Natomiast Sąd Najwyższy nie wydał spodziewanego na piątek werdyktu odnośnie do legalności niektórych ceł Trumpa, zostanie ona prawdopodobnie wydana w tym tygodniu.

- Jeśli chodzi o dane gospodarcze w tym tygodniu najważniejsza będzie publikacja inflacji CPI w USA za grudzień (wtorek), która powinna potwierdzić umiarkowany wpływ ceł na dynamikę cen. Konsensus zakłada 2,7%r/r dla inflacji zasadniczej i bazowej, po odpowiednio 2,7% i 2,6% w listopadzie. W środę poznamy opóźnione przez shutdown publikacje inflacji producenta PPI za październik i listopad oraz sprzedaż detaliczną za listopad. Dane nie wpłyną na rynkowe wyceny stóp procentowych w tym roku i brak obniżki na najbliższym posiedzeniu 27-28 stycznia. Do końca roku wyceniane są dwie obniżki stóp Fed.

- Na najbliższy tydzień zaplanowano wiele wystąpień przedstawicieli Fed i EBC, m.in. dziś de Guindos, Villeroy z EBC oraz Bostic i Barkin z Fed.

USA: Raport payrolls za grudzień lekko rozczarował. Więcej optymizmu konsumentów i mieszane sygnały z budownictwa.

- Zgodnie z raportem payrolls, w grudniu powstało 50tys. nowych miejsc pracy w sektorach pozarolniczych w USA, poniżej 70tys. wg konsensusu, dane za listopad zostały zrewidowane w dół do 56tys. z 64tys. Tradycyjnie najwięcej miejsc pracy powstało w usługach, gorzej sytuacja wyglądała w przemyśle, budownictwie i handlu, a sektor rządowy nie odbudował zatrudnienia po spadkach z powodu shutdownu. Stopa bezrobocia spadła do 4,4% w grudniu z 4,5% w listopadzie, ale wskaźnik aktywności zawodowej lekko się obniżył do 62,4% z 62,5% miesiąc wcześniej. Wynagrodzenia godzinowe wzrosły o 0,2%m/m i 3,8%r/r po 0,2% i 3,6% miesiąc wcześniej oraz 0,3% i 3,6% wg konsensusu.

- Wstępny odczyt styczniowego indeksu nastrojów konsumentów według Uniwersytetu Michigan zaskoczył pozytywnie. Indeks wzrósł do 54,0 w styczniu z 52,9 w grudniu, powyżej oczekiwań 53,5. Utrzymały się podwyższone oczekiwania odnośnie inflacji rok naprzód (4,2%), wzrosły oczekiwania odnośnie do inflacji w długim terminie (do 3,4% z 3,2% poprzednio). Sygnały z danych odnośnie koniunktury w budownictwie były mieszane: w październiku spadła liczba rozpoczętych inwestycji budowy domów (1,246mln w ujęciu rocznym, poprzednio 1,307mln, konsensus 1,330mln), ale wzrosła liczba pozwoleń na budowę (1,412mln, konsensus 1,350mln).

Strefa euro: Dalsze stopniowe ożywienie sprzedaży detalicznej, wzrost produkcji przemysłowej Niemiec. Umowa handlowa UE-Mercosur zostanie podpisana.

- Dane o sprzedaży detalicznej w strefie euro za listopad zaskoczyły lekko pozytywnie (0,2%m/m, 0,1% wg konsensusu, +0,3% w październiku). W ujęciu rocznym sprzedaż przyśpieszyła do 2,3%r/r z 1,9% miesiąc wcześniej. Również produkcja przemysłowa z Niemiec zaskoczyła w listopadzie i wzrosła o 0,8%m/m, powyżej konsensusu -0,7% oraz po +2,0% miesiąc wcześniej. W połączeniu z solidnymi danymi o zamówieniach przemysłowych, zaczyna się materializować scenariusz cyklicznego ożywienia oraz wsparcia z powodu wdrożenia fiskalnego pakietu stymulacyjnego.

- W piątek w wyniku głosowania ambasadorów państw członkowskich została zatwierdzona umowa handlowa UE z Mercosur, Polska należała do mniejszości głosującej przeciw. Umowa ma być podpisana 17 stycznia.

Wiadomości krajowe

W tym tygodniu decyzja RPP i konferencja prezesa NBP. Rada może debatować nad kolejną obniżką stóp.

- W środę poznamy decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych Narodowego Banku Polskiego (NBP). Spadek inflacji CPI poniżej celu w grudniu (2,4% r/r według wstępnego szacunku Głównego Urzędu Statystycznego (GUS) oznacza przestrzeń do dalszych obniżek stóp procentowych. Zwłaszcza biorąc po uwagę, że główna stopa wynosi obecnie 4,00%. Po grudniowym posiedzeniu Rada wyraźnie sygnalizowała pauzę w cyklu łagodzenia polityki pieniężnej. Jednak niższy od oczekiwań odczyt inflacji za grudzień mógł zmienić podejście. Ostatnie miesiące pokazały, że dane są ważniejsze niż komentarze RPP, dlatego widzimy 35% szans, że w styczniu dojdzie do kolejnej obniżki kosztu pieniądza.

- W czwartek odbędzie się tradycyjna konferencja prasowa prezesa NBP, dotycząca oceny bieżącej sytuacji gospodarczej.

Jutro poznamy listopadowe dane o bilansie płatniczym.

- Prognozujemy, że w listopadzie saldo obrotów bieżących zamknęło się deficytem w wysokości €338mln, a w ujęciu miesięcznym pozostało na poziomie 0,8% PKB, podobnie jak po październiku. Deficyt w handlu towarami przekroczył €1mld przy spadku eksportu o 0,8%r/r i wzroście importu o 0,7%/r. Skala nierównowagi zewnętrznej pozostaje niska.

W czwartek ostateczne dane o grudniowej inflacji CPI. W piątek miary inflacji bazowej.

- W czwartek GUS opublikuje ostateczny szacunek inflacji konsumenckiej za grudzień. Szczegółowe dane o strukturze powinny precyzyjniej oszacować inflację bazową. Szacujemy, że inflacja bazowa z wyłączeniem żywności i energii wzrosła do 2,8%r/r z 2,7% r/r w listopadzie. Miary inflacji bazowej NBP opublikuje w piątek.

MRPiPS: W grudniu stopa bezrobocia wzrosła do 5,7%.

- Stopa bezrobocia rejestrowanego wzrosła w grudniu do 5,7% z 5,6% na koniec listopada – wynika z szacunków Ministerstwa Rodziny, Pracy i Polityki Społecznej. Na koniec 2025 w urzędach pracy było zarejesrtowanych 889tys. bezrobotnych – o 15tys. osób niż na koniec listopada.

- Szacunki ministerstwa są zgodne z naszą prognozą na poziomie 5,7%. Początek 2026 przyniesie dalszy sezonowy wzrost liczby bezrobotnych i stopy bezrobocia.

MF: Prezydenckie weta będą w latach 2026-27 kosztowały blisko PLN5mld.

- Weto prezydenta do ustawy podwyższającej opłatę cukrową oznacza, że do Narodowego Funduszu Zdrowia (NFZ) nie trafi PLN0,9mld, a brak dodatkowej podwyżki akcyzy na alkohol to ubytek dochodów budżetu państwa rzędu PLN1,8mld w 2026 i PLN2,8mld w 2027 – poinformował wiceminister finansów Jarosław Neneman. Wiceminister podkreślił, że proponowane przez rząd zmiany są uzasadnione ekonomicznie i społecznie.

MF: Prefinansowanie potrzeb pożyczkowych budżetu 2026 przekracza 20%.

- Stopień prefinansowania potrzeb pożyczkowych budżetu 2026 na koniec 2025 wynosiło ok. 21% - wynika z szacunków ministerstwa finansów. Na koniec ubiegłego roku na rachunkach budżetowych znajdowało się ok. PLN133,8mld (wcześniej szacowano stan rachunku na ok. PLN143mld). W 2026 do wykupu pozostaje dług o wartości nominalnej PLN215,9mld, z czego blisko połowę stanowiły obligacje skarbowe w PLN.

MF sprzedało obligacje skarbowe za PLN12mld.

- Ministerstwo Finansów (MF) sprzedało siedem serii obligacji skarbowych o wartości PLN13,7mld przy popycie na poziomie PLN22,3mld.

BGK zaoferuje dziś obligacje FPC za min. PLN1mld.

- Bank Gospodarstwa Krajowego (BGK) zaoferuje dziś do sprzedaży 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) za min. PLN1mld.

Komentarz rynkowy

Rynek FX: Ucieczka od dolara po nieoczekiwanym komunikacie Fed ws. dochodzenia prowadzonego przeciw prezesowi Powellowi.

- Kurs €/US$ rozpoczyna nowy tydzień od zwyżki zawracając z miesięcznego minimum na poziomie 1,1620, na którym znalazł się po piątkowych danych non-farm payrolls z USA. Źródłem porannej przeceny dolara, ale i drożejącego franka szwajcarskiego oraz złota, są wczorajsze wypowiedzi prezesa amerykańskiej Rezerwy Federalnej. Jerome Powell poinformował, że otrzymał wezwanie do zeznań w śledztwie karnym, uznając to za atak administracji Donalda Trumpa na niezależność Fed. Jest to kolejna odsłona nacisków prezydenta USA na Rezerwę Federalną. W ocenie Trumpa stopy procentowe w USA są na zbyt wysokim poziomie, co jest głównym powodem krytyki Fed. Kierunek dalszych zmian na rynku dolara uzależniony będzie od następnych kroków wymierzonych w prezesa FOMC. W przypadku, gdyby administracja Trumpa sugerowała chęć szybszej wymiany szefa Fed niż maj (oficjalny koniec kadencji Powella), presja na amerykańską walutę miałaby swoje głębsze konsekwencje dla dolarowych aktywów. W przeciwnym razie punktem uwagi będą dane, które są raczej korzystne dla dolara. Spośród wydarzeń stricte makroekonomicznych tego tygodnia interesujący będzie odczyt inflacji CPI ze Stanów Zjednoczonych (wtorek). Może wzmocnić pro-dolarowy obraz danych, po tym jak spadek stopy bezrobocia wsparł dolara w piątek. W środę poznamy natomiast opóźnione przez niedawny government shutdown odczyty inflacji PPI (za październik i listopad) oraz sprzedaż detaliczną (za listopad). Inwestorzy śledzić będą ponadto liczne wystąpienia przedstawicieli amerykańskiej Rezerwy Federalnej. Na gruncie analizy technicznej kurs €/US$ porusza się w sferze zawężonych poziomów wsparcia/oporu. W efekcie przestrzeń do większych ruchów notowań wymagać będzie naszym zdaniem solidnych impulsów, o które będzie trudno. Szansą na podbicie zmienności może być werdykt Sądu Najwyższego USA w sprawie zgodności z prawem ceł nałożonych przez administrację prezydenta Trumpa w ubiegłym roku. W miniony piątek sąd nie podjął decyzji w tej sprawie a następnym terminem na ogłoszenie werdyktu jest pierwsza połowa tego tygodnia

- Niemal cały miniony tydzień €/PLN oscylował wokół poziomu 4,21 z zachowaniem niewielkiej tj. około groszowej zmienności. Wycena złotego pozostawała w tym czasie niewrażliwa na umacniającego się dolara na rynkach globalnych. W tym czasie pod presją sprzedających znajdowały się pozostałe waluty tej części Europy (czeska korona, węgierski forint, ale i ukraińska hrywna, która w relacji do dolara osiągnęła historyczne minimum swojej wartości). W tym tygodniu przedmiotem uwagi inwestorów będzie wynik posiedzenia Rady Polityki Pieniężnej. O ile w grudniu usłyszeliśmy o przejściu Rady w krótką fazę wait-and-see, to pozytywna niespodzianka w odczycie inflacji (niższej od oczekiwań) za ubiegły miesiąc sprawiła, że środowa decyzja RPP nie jest już tak jednoznaczna. RPP lubi zaskakiwać a cięciu kosztu pieniądza przypisujemy 35% prawdopodobieństwa. Uważamy, iż utrzymanie stóp procentowych wraz z kontynuacją wzrostów €/US$ w tym tygodniu byłoby sygnałem dla umocnienia złotego w ograniczonym zakresie (atak na 4,20).

Rynek FI: Rynek amerykańskiego długu wciąż czeka na werdykt Sądu Najwyższego USA w sprawie ceł, ale i rozwój sytuacji wokół prezesa Fed.

- Mimo, iż piątek na rynku Treasuries zapowiadał się emocjonująco, to ostatecznie raport z amerykańskiego rynku pracy nie zaskoczył inwestorów a Sąd Najwyższy nie wydał wyroku w sprawie zgodności z prawem decyzji ustanawiającej cła na partnerów handlowych USA. W efekcie dochodowość 10-latki amerykańskiej koncentrowała się wokół poziomu 4,18%, będąc zaledwie 2pb poniżej 4-miesięcznego maksimum. Nowy tydzień rozpoczynamy od sygnału sprzedaży dolarowych aktywów, po tym jak prezes Jerome Powell poinformował, że prokuratura grozi Fed zarzutami w związku z jego zeznaniami przed komisją bankową Senatu w czerwcu ubiegłego roku. Kontynuacja nacisków na szefa Fed oznaczałaby – w rynkowej ocenie – zamach na niezależność FOMC, skutkując wycenieniem głębszych i szybszych cięć stóp procentowych w najbliższych miesiącach (spadek dochodowości Treasuries, wystromienie krzywej UST). Nerwowość inwestorów utrzymywać może ponadto oczekiwanie na decyzję Sądu Najwyższego USA w sprawie ceł. Przypomnijmy, iż scenariuszem bazowym jest zakwestionowanie podstawy prawnej dla decyzji wprowadzającej cła na amerykańskich partnerów handlowych. Oznaczałoby to presję na wzrost dochodowości Treasuries z uwagi na uszczuplenie wpływów budżetowych i konieczność „zasypania” potrzeb dodatkowymi emisjami długu. Na rynku niemieckiego długu koniec tygodnia przyniósł ustabilizowanie się rentowności 10-latki wokół poziomu 2,83%, choć w ostatnich dniach niższa od oczekiwań inflacja w Niemczech i pozytywne sygnały z tamtejszego przemysłu podbijały zmienność Bunda. W tym tygodniu nie oczekujemy istotnych informacji dla niemieckiej krzywej. W efekcie długi koniec krzywej może być bardziej podatny na chęć kopiowania ruchów amerykańskiego długu i to Treasuries wyznaczą kierunek zmian Bunda w najbliższych dniach. Póki co jednak, przedział 2,75-2,90% w przypadku 10-latki niemieckiej pozostaje obowiązujący

- Długi koniec krajowej krzywej od dwóch tygodni zadomawia się w wąskim przedziale 5,10-5,20%. Wrażenia na inwestorach nie robiły w tym czasie niższe od oczekiwań dane inflacyjne za grudzień w Polsce, zwrot narracji części członków Rady Polityki Pieniężnej dopuszczający cięcie stóp procentowych w tym tygodniu, solidna podaż długu w 1Q, ani również ruchy niemieckiej krzywej, podbite danymi makro (niższa inflacja, lepsze dane z przemysłu).Tylko w ubiegłym tygodniu resort finansów uplasował na rynku euro 5- i 10-letnie obligacje benchmarkowe o łącznej wartości nominalnej EUR3,25mld a na rynku krajowym obligacje (OK0128, PS0130, WZ0930, PS0131, NZ0331, DS1033 i DS1035) o łącznej wartości niemal PLN14mld (wraz z przetargiem uzupełniającym). Zwracamy uwagę, iż piątkowy (pierwszy na rynku krajowym w tym roku) przetarg przyciągnął wysokie zainteresowanie inwestorów. Współczynnik bid-to-cover wyniósł 1,9. Z kolei dziś w ramach emisji na rzecz Funduszu Przeciwdziałania COVID-19, zaoferuje papiery serii FPC0229, FPC0231, FPC0332 i FPC0235 z podażą minimalną na poziomie PLN1mld. W tym tygodniu śledzić będziemy decyzję Rady Polityki Pieniężnej (środa). Uważamy, iż stopy procentowe zostaną utrzymane, choć prawdopodobieństwo ich cięcia jest wysokie - szacujemy na 35%. Realizacja scenariusza braku obniżek byłaby źródłem niewielkiego wzrostu rentowności krótkiego końca krzywej (tradycyjnie bardziej wrażliwego na politykę monetarną). Po decyzji Rady uwaga przeniesie się na konferencję prezesa Narodowego Banku Polskiego (czwartek), która zaktualizuje perspektywy polityki pieniężnej w 2026 roku.