Dziennik |

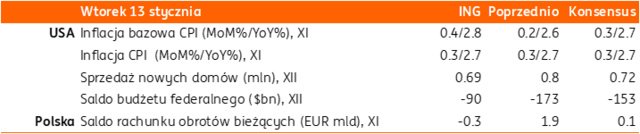

Dziennik ING: Dziś dane o inflacji CPI z USA w grudniu i krajowe dane o bilansie płatniczym w listopadzie.

Wiadomości zagraniczne

USA: Trump o Iranie i cłach. Sprzeciw republikańskich senatorów wobec śledztwa przeciw Powellowi z Fed.

- Rzeczniczka Białego Domu Karoline Leavitt powiedziała wczoraj, że prezydent Donald Trump woli dyplomatyczne rozwiązanie kryzysu w Iranie, choć nie rezygnuje z opcji siłowych. Wspomniała, że prezydent ma wszystkie opcje na stole, a naloty są jedną z wielu możliwości. Irański reżim jest w kontakcie z Witkoffem. Wczoraj Trump ogłosił 25% cła na towary eksportowane do USA przez państwa „robiących interesy” z Iranem, ale nie określił szczegółów, w tym państw, które to dotyczy. Głównymi partnerami handlowymi Iranu są Chiny, Turcja, ZEA, Indie, Pakistan i Rosja.

- W odniesieniu do oczekiwanej decyzji Sądu Najwyższego ws. ceł nałożonych na podstawie ustawy IEEPA, odnoszącej się do sytuacji nadzwyczajnych, Trump powiedział, że jeśli sąd unieważni cła, to wywoła to olbrzymie koszty, a rozwiązanie „bałaganu” zajmie lata. Według niego USA musiałby wówczas zwrócić setki miliardów dolarów, a po uwzględnieniu utraty inwestycji różnych krajów w USA oznaczałoby to koszt idący w biliony dolarów. Decyzja Sądu Najwyższego może zapaść w środę (zapowiedziano publikację niesprecyzowanych orzeczeń).

- Kilku republikańskich senatorów, w tym szef komisji ds. bankowości Kevin Cramer, skrytykowało śledztwo prokuratury federalnej przeciw prezesowi Fed Jerome Powellowi, uznając je za atak na niezależność banku centralnego. Ruch prokuratury skrytykowali także w liście byli prezesi Fed: Alan Greenspan, Ben Bernanke i Janet Yellen. Podobnie jak wcześniej Trump, również jego doradca i czołowy kandydat na przewodniczącego Fed Kevin Hassett powiedział, że nie ma wiedzy na temat śledztwa, choć uznał je za uzasadnione.

UE: Chiny ogłaszają porozumienie z UE ws. ceł na samochody elektryczne. Wejście w życie umowy z Mercosur możliwe przed głosowaniem w Parlamencie Europejskim (PE).

- Chińskie ministerstwo handlu ogłosiło, że Chiny i UE osiągnęły porozumienie w sprawie ceł minimalnych na chińskie samochody elektryczne w ramach konsultacji stanowiących zasady WTO. UE ma opublikować odpowiednie wytyczne. UE wprowadziła cła na chińskie samochody elektryczne w wysokości 7,8%-35,3% w zależności od firmy od października 2024.

- Rzecznik Komisji Europejskiej Olof Gill powiedział, że umowa handlowa z Mercosurem może wejść w życie przed ostatecznym głosowaniem w PE. Umowa ma zostać podpisana w najbliższą sobotę 17 stycznia, a głosowanie w parlamencie przewidziano na poniedziałek 19 stycznia. Polski minister rolnictwa Stefan Krajewski powiedział, że wniosek do TSUE dot. umowy z Mercosur powinien być gotowy do końca miesiąca. Oprócz Polski, w unijnym głosowaniu przeciw umowie głosowały: Francja, Irlandia, Węgry i Austria, co było jednak niewystarczające dla tzw. mniejszości blokującej.

Strefa euro: Nastroje inwestorów mniej minorowe.

- Wskaźnik zaufania inwestorów w strefie euro Sentix poprawił się w styczniu do -1,8 z -6,2 w grudniu, powyżej konsensusu -4,9. Indeks osiągnął najwyższy poziom od lipca 2025. Poprawiły się oba komponenty indeksu. Wskaźnik ocen sytuacji bieżącej do -13,0 z -16,5, a wskaźnik oczekiwań wzrósł do +10,0 z +4,8 poprzednio.

Dziś dane o inflacji CPI z USA w centrum uwagi.

- Dziś poznamy najważniejsze dane gospodarcze w tym tygodniu – publikację inflacji CPI w USA za grudzień. Odczyt powinien potwierdzić umiarkowany wpływ ceł na dynamikę cen. Konsensus zakłada 2,7%r/r dla inflacji zasadniczej i bazowej, po odpowiednio 2,7% i 2,6% w listopadzie. Dane nie wpłyną jednak na rynkowe wyceny stóp procentowych w tym roku i brak obniżki na najbliższym posiedzeniu 27-28 stycznia. Do końca roku wyceniane są dwie obniżki stóp Fed.

Wiadomości krajowe

Dziś NBP opublikuje dane o bilansie płatniczym w listopadzie.

- Prognozujemy, że w listopadzie saldo obrotów bieżących zamknęło się deficytem w wysokości €338mln, a w ujęciu miesięcznym pozostało na poziomie 0,8% PKB, podobnie jak po październiku. Szacujemy, że deficyt w handlu towarami przekroczył €1mld, przy spadku eksportu o 0,8%r/r i wzroście importu o 0,7%/r. Skala nierównowagi zewnętrznej pozostaje niska.

MF: Inwestycje publiczne mają wspierać, a nie zastępować, inwestycje prywatne – Andrzej Domański.

- Utrzymanie tempa wzrostu gospodarczego wymaga przyspieszenia inwestycji, ale inwestycje publiczne mają za zadanie wspierać inwestycje prywatne, a nie je zastępować – powiedział minister finansów i gospodarki Andrzej Domański. Wśród celów polityki inwestycyjnej rządu minister wymienił uproszczenie i stabilizację otoczenia regulacyjnego, maksymalizację krajowego wkładu w inwestycjach, test MŚP w przetargach publicznych (czy nie są wykluczane krajowe lokalne firmy) oraz krótkie terminy płatności.

Wysokie koszty pracy główną barierą prowadzenia działalności w 2025.

- W 2025 główną barierą w prowadzeniu działalności firm były wysokie koszty zatrudnienia – wynika z badania Głównego Urzędu Statystycznego (GUS). Najczęściej tą barierę wskazywały przedsiębiorstwa zajmujące się budownictwem oraz zakwaterowaniem i gastronomią. Firmy zajmujące się handlem hurtowym wskazywały ponadto na niepewność ogólnej sytuacji gospodarczej.

Rośnie liczba Ukraińców objętych ochroną czasową w Polsce i cudzoziemców ubezpieczonych w ZUS.

- Liczba obywateli Ukrainy ze statusem ochrony czasowej w Polsce wzrosła w listopadzie do 968,8tys. tj. o 3,7tys. względem października – poinformował Eurostat.

- Z danych Zakładu Ubezpieczeń Społecznych (ZUS) wynika, że w listopadzie ubezpieczonych było 1295tys. cudzoziemców (wzrost o ok. 9,5tys. względem poprzedniego miesiąca), z czego 862tys. stanowiły osoby z obywatelstwem ukraińskim (wzrost o ok. 7,9tys m/m).

MF: Po emisji POLGBs i euroobligacji w € stopień sfinansowania potrzeb pożyczkowych w 2026 wzrósł do ok. 26%.

- Po piątkowym przetargu POLGBs, na którym Ministerstwo Finansów (MF) uplasowało obligacje o wartości PLN13,7mld oraz ubiegłotygodniowej emisji euroobligacji o wartości €3,3mld, stopień sfinansowania potrzeb pożyczkowych brutto w 2026 wynosi ok 26% - poinformował resort finansów.

BGK sprzedał obligacje FPC za PLN4,3mld.

- Na poniedziałkowej aukcji Bank Gospodarstwa Krajowego (BGK) sprzedał 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) o wartości PLN4,3mld.

Komentarz rynkowy

Rynek FX: Dzisiejsze dane inflacyjne z USA mogą umocnić dolara. Złoty stabilny wyczekuje wyniku posiedzenia RPP.

- Echo niedzielnego komunikatu Rezerwy Federalnej zdominowało przebieg poniedziałkowej sesji i wywołało presję na osłabienie dolara. Kurs €/US$ zwyżkował momentami do poziomu 1,17 z miesięcznego minimum na poziomie 1,1620. Nerwowość inwestorów wynikała z obaw o możliwość skrócenia – wygasającej w maju tego roku – kadencji Jerome Powella na stanowisku prezesa Fed. Działania wymierzone w szefa FOMC krytycznie oceniło trzech byłych prezesów Rezerwy Federalnej (Yellen, Bernanke, Greenspan). Dzisiejsza sesja przynosi powrót do umocnienia dolara. Rynek za dobrą monetę wziął wypowiedzi prezydenta Donalda Trumpa, który zaprzeczył, że wiedział o dochodzeniu wymierzonym w prezesa Fed. W naszej ocenie oznacza to powrót wrażliwości dolara na napływające dane, które w ostatnim dniach w większości zaskakiwały pozytywnie. Dziś poznamy odczyt inflacji CPI ze Stanów Zjednoczonych. Prognozujemy, iż presja cenowa może okazać się silniejsza niż sugeruje to konsensus przecząc tezie, iż jedynie rynek pracy pozostaje zmartwieniem Rezerwy Federalnej. W efekcie nieznacznemu ograniczeniu uległyby oczekiwania odnośnie do cięć stóp procentowych w USA w 2026 roku a dolar zyskałby argument za aprecjacją. Jutro decyzję w sprawie zgodności z prawem wprowadzenia ceł wzajemnych może podjąć Sąd Najwyższy USA, co może być impulsem za zmiennością dolara.

- Kurs €/PLN pozostaje wierny poziomowi 4,21. Wczorajsza przecena dolara na rynkach międzynarodowych została wykorzystana jedynie do niewielkiej i nietrwałej aprecjacji. Wycena złotego wciąż pozytywnie wyróżniała się na tle walut regionu, w szczególności osłabiającego się węgierskiego forinta. Dziś rozpoczyna się dwudniowe posiedzenie Rady Polityki Pieniężnej, którego wynik może podbić zmienność kursu €/PLN. Uważamy, iż utrzymanie stóp procentowych bez zmian stanowiłoby prozłotowy sygnał i wspierałoby ruch w stronę 4,20. Prawdopodobieństwo obniżki stóp NBP szacujemy jednak na 35%. Rada pozostaje w trudnym położeniu. Z jednej strony ogłosiła w grudniu przejście w krótki okres wait-and-see (naszym zdaniem do marca). Z drugiej, jej funkcja reakcji charakteryzuje się wysoką wrażliwością na bieżące odczyty inflacji a ta – za grudzień – ponownie zaskoczyła po niższej stronie. Przed nami zatem interesujące posiedzenie Rady, którego zwieńczeniem będzie czwartkowa konferencja prezesa Narodowego Banku Polskiego.

Rynek FI: Amerykański dług wyczekuje decyzji Sądu Najwyższego oraz danych o inflacji CPI.

- Amerykański dług przecenił się na otwarcie tygodnia po wystąpieniu szefa Fed Jerome Powella o wszczęciu śledztwa przez prokuraturę. Dochodowość 10-latki wzrosła do poziomu 4,20% tj. 4-miesięcznego maksimum. Inwestorzy wciąż czekają na werdykt Sądu Najwyższego w sprawie ceł wzajemnych, decyzja może zostać ogłoszona jutro. Konsensus zakłada zakwestionowanie podstawy prawnej dla wprowadzenia tych ceł. Oznaczałoby to dalszą presję na wzrost dochodowości Treasuries z uwagi na uszczuplenie wpływów budżetowych i konieczność dodatkowej emisji długu. Dzisiejszy odczyt inflacji CPI może zaskoczyć po wyższej stronie, co byłoby kolejnym argumentem za zwyżką rentowności amerykańskiego długu. Na rynku Bunda sytuacja pozostaje stabilna. Przedział wahań 2,75% – 2,90% pozostaje obowiązujący i nie widzimy argumentów mogących wybić notowania z tego kanału.

- Wycenie długiego końca krajowej krzywej udzielił się spokój niemieckiego Bunda. Dochodowość polskiej 10-latki konsekwentnie od niemal trzech tygodni stabilizuje się w wąskim przedziale 5,10-5,20%. Nie spodziewamy się, by w najbliższych dniach miało się to zmienić. Decyzja Rady Polityki Pieniężnej będzie miała decydujący wpływ na obligacje 2-letnie decydując na nachyleniu krzywej. Stabilizację kosztu pieniądza w styczniu jest naszym scenariuszem bazowym, co może sprzyjać kosmetycznemu wypłaszczeniu krzywej. Za nami kolejny w krótkim czasie przetarg sprzedaży długu. Po emisji euroobligacji (EUR3,25mld) i obligacji złotowych (niemal PLN14mld) przez Ministerstwo Finansów pod koniec ubiegłego tygodnia, wczoraj dług udanie uplasował Bank Gospodarstwa Krajowego. Wyniki przetargu ponownie udowodniły silny apetyt na polskie papiery. BGK sprzedał PLN3,7mld (podaż minimalna na poziomie PLN1mld) przy niemal dwukrotnie wyższym popycie. Ryzykiem dla wyceny POLGBs w najbliższych dniach pozostaje kwestia skierowania przez prezydenta Karola Nawrockiego ustawy budżetowej na 2026 roku do Trybunału Konstytucyjnego (prezydent nie może jej zawetować). Przy obecnej konstelacji sędziów w TK, mogą pojawić się wątpliwości prawne odnośnie do procedowania takiego wniosku.