Dziennik |

Dziennik ING: Trump grozi cłami krajom wspierającym Grenlandię. W kraju czwartek z kumulacją publikacji danych makro.

Wiadomości zagraniczne

Donald Trump znowu grozi Europie cłami. W tle kwestia wsparcia dla Grenlandii.

- Prezydent USA Donald Trump zagroził w piątek, że może wprowadzić cła na towary z państw, które będą się sprzeciwiać pozyskaniu Grenlandii przez Stany Zjednoczone. Cła miałyby wynieść 10% i od czerwca wzrosnąć do 25%, dopóki USA nie zawrą umowy w sprawie zakupu wyspy. Kraje, które miałyby objąć nowe cła to Dania, Norwegia, Szwecja, Francja, Niemcy, Holandia, Finlandia i Wielka Brytania.

- Przewodniczący komisji handlu Parlamentu Europejskiego Bernd Lange powiedział w niedzielę, że groźby celne ze strony amerykańskiego prezydenta stanowią naruszenie porozumienia handlowego między Unią Europejską (UE), a Stanami Zjednoczonymi i jest to kolejny krok, w którym strona amerykańska nie dotrzymuje umowy z UE.

- Cła na część krajów UE, a nie całą Unię mogą okazać się trudne do wyegzekwowania i łatwe do obejścia z uwagi na wspólny rynek towarów w Europie. Produkty krajów potencjalnie objętych cłami mogłyby trafiać na amerykański rynek prze kraje UE, które nie będą objęte dodatkowymi cłami.

Chiny: Wzrost gospodarczy w 2025 zgodny oczekiwaniami.

- W 4kw25 chiński PKB wzrósł o 4,5%r/r, zgodnie z oczekiwaniami, po wzroście o 4,8%r/r w 3kw25. W całym roku wzrost gospodarczy wyniósł 5% i był zgodny z oczekiwaniami i celem władz w Pekinie.

- W grudniu produkcja przemysłowa wzrosła w Chinach o 5,2%r/r (oczekiwano 5,0%), wobec 4,8%r/r w listopadzie. W całym roku produkcja wzrosła o 5,9%. Sprzedaż detaliczna wzrosła w grudniu o 0,9%r/r (oczekiwano 1,0%), po 1,3%r/r w listopadzie. W całym ubiegłym roku sprzedaż detaliczna zwiększyła się o 3,7%.

Najbliższy tydzień na rynkach bazowych: napięcia geopolityczne, a z danych gospodarczych - inflacja PCE z USA i styczniowa koniunktura wg PMI ze strefy euro.

- Nowe dane w tym tygodniu powinny mieć niewielki wpływ na rynki w nadchodzącym tygodniu. Rezerwa Federalna pozostaje w trybie ciszy medialnej ze względu na zbliżające się posiedzenie FOMC, które odbędzie się 28 stycznia, a najbardziej znaczącym raportem gospodarczym będą dane dotyczące dochodów i wydatków Amerykanów. Wśród nich kluczowa miara inflacji - deflator bazowy PCE – powinna potwierdzić, że presja inflacyjna pozostaje stosunkowo ograniczona, mimo utrzymujących się wyzwań związanych z cłami. Jednocześnie wzrost gospodarczy pozostaje odporny, a rynki akcji znajdują się blisko historycznych maksimów. Nic dziwnego, że posiedzenie FOMC zapowiada się jako wydarzenie bez większego znaczenia, ponieważ obecnie rynek wycenia jedynie 1 punkt bazowy obniżki stóp Fed na styczniowym posiedzeniu.

- Wstępne PMI ze strefy euro nie powinny zaskoczyć. Oczekiwane są odczyty zbliżone do grudnia i potwierdzenie dobrej koniunktury w usługach oraz słabej, ale lekko poprawiającej się, w przemyśle.

Wiadomości krajowe

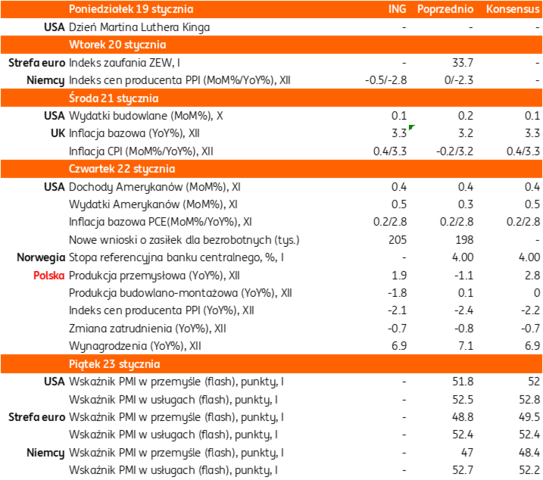

W drugiej połowie tygodnia dane z przemysłu, budownictwa i rynku pracy.

- W czwartek o 10:00 poznamy grudniowe dane z przemysłu, budownictwa oraz rynku pracy.

- Prognozujemy, że produkcja przemysłowa wzrosła o 1,9%r/r (konsensus: 2,8%r/r), po spadku o 1,1%r/r w listopadzie. Ostatnie dane z europejskiego przemysłu sugerują pewną poprawę sytuacji pod koniec 2025. Jednocześnie jednak wskaźnik PMI w polskim przetwórstwie pogorszył się w grudniu, sugerując brak istotnej poprawy kondycji sektora. Sektor boryka się z podwyższonymi kosztami pracy i nasilającą się konkurencją z Chin. Widać to zwłaszcza w takich sektorach jak tekstylia, meblarstwo oraz elektronice i sprzęcie elektrycznym. W dalszym ciągu spadały ceny producentów. Według naszych prognoz indeks PPI obniżył się w grudniu o 2,1%r/r (konsensus: -2,1%r/r), a poziom cen był niższy niż w listopadzie.

- Szacujemy, że produkcja budowlano-montażowa obniżyła się w grudniu o 1,8%r/r (konsensus: 0,0%r/r) po wzroście 0,2%r/r miesiąc wcześniej. Wynikowi grudnia 2025 będzie ciążyła wyjątkowo wysoka baza odniesienia z grudnia 2024, kiedy produkcja branży budowlanej wzrosła o 30,6%m/m. Spodziewamy się symptomów stopniowej poprawy w zakresie wznoszenia budynków, natomiast spadek aktywności w sekcji robót inżynierii wodnej i lądowej prawdopodobnie nastąpił dwucyfrowy spadek produkcji. Niższy poziom stóp procentowych oraz absorpcja funduszy strukturalnych z Unii Europejskiej (UE) oraz środków z Krajowego Planu Odbudowy (KPO) powinny sprzyjać umiarkowanej poprawie kondycji budownictwa na przestrzeni 2026.

- Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 6,9%r/r (konsensus na tym samym poziomie), po wzroście o 7,1%r/r w listopadzie. Grudzień to tradycyjny miesiąc wypłaty premii w spółkach górniczych. W przypadku górnictwa węgla kamiennego większość spółek wypłaciła premie w pełnej wysokości, pomimo słabej kondycji sektora i presji na jego wyniki, chociaż większa część płatności prawdopodobnie przypadła na listopad. Przeciętne zatrudnienie w przedsiębiorstwach spadło wg naszych szacunków w grudniu o 0,7%r/r (konsensus na tym samym poziomie), po spadku o 0,8%r/r, utrzymując się w negatywnym trendzie.

NBP: Inflacja bazowa w grudniu nadal 2,7%r/r.

- Inflacja bazowa z wyłączeniem cen żywności i energii wyniosła w grudniu 2,7%r/r i była na takim samym poziomie jak w listopadzie – poinformował Narodowy Bank Polski (NBP). Pozostałe miary inflacji bazowej także nie zmieniły się w porównaniu do grudnia, z wyjątkiem inflacji bazowej z wyłączeniem cen administrowanych, która obniżyła się do 1,8%r/r z 2,0%r/r miesiąc wcześniej.

RPP: Kolejna obniżka stóp w marcu, a docelowo stopy poniżej 3,50% - Henryk Wnorowski.

- Logika przemawia za kolejną obniżką stóp w marcu, a nie w lutym, a docelowo koszt pieniądza może spaść poniżej 3,5% w 2026 – powiedział Henryk Wnorowski z Rady Polityki Pieniężnej (RPP).

- Nasz scenariusz bazowy zakłada, że do kolejnej obniżki stóp NBP dojdzie w marcu, ale prawdopodobieństwo cięcia stóp już w lutym także jest wysokie i nie można go wykluczyć.

Rośnie udział Chin w polskim imporcie.

- W okresie I-XI 2025 import z Chin do Polski wzrósł o 13,4%r/r do €52,9mld – poinformował Główny Urząd Statystyczny (GUS). Chiny są obecnie drugim najważniejszym partnerem handlowym Polski po stronie importu po Niemczech. Udział Chin w polskim imporcie w okresie I-XI 2025 wyniósł 15,5%, wobec 14,3% w analogicznym okresie roku 2024.

- Jak wielokrotnie wskazywaliśmy rosnący import konkurencyjnych cenowo towarów z Chin jest jednym z czynników dezinflacyjnych w obszarze dóbr podlegających wymianie, stanowiących ważny składnik inflacji bazowej z wyłączeniem cen żywności i energii.

Przetarg bonów skarbowych.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 36-tyg. bony skarbowe o wartości PLN4,0mld (popyt wyniósł PLN5,9mld) ze średnią rentownością 3,65%.

Komentarz rynkowy

Rynek FX: Dolar słabnie wraz ze wzrostem ryzyka kolejnych ceł.

- Kurs €/US$ rozpoczyna nowy tydzień od wyraźnej zwyżki. Notowania powracają powyżej poziomu 1,1620, a więc istotnego poziomu oporu. Oznacza to – na gruncie technicznym – zanegowanie ostatnich prób umocnienia dolara i wraz z innymi wskaźnikami (bliskość wyprzedzania rynku w RSI, czy dotarcie do dolnej wstęgi Bollingera) sugeruje proeurowy impuls. Źródłem zmienności w najbliższych dniach okazać się może geopolityka. Tym bardziej, iż administracja Donalda Trumpa zapowiedziała nałożenie 10% ceł na osiem państw europejskich za ich postawę wobec roszczeń USA odnośnie do Grenlandii. Szef komisji handlu w Parlamencie Europejskim uznał to za naruszenie porozumienia handlowego z Unią Europejską. Dziś rozpoczyna się forum w Davos i będzie to okazja do skonfrontowania opinii liderów politycznych. Na środę zaplanowane jest wystąpienie prezydenta USA. Z danych makro w tym tygodniu poznamy zaległe publikacje amerykańskiej inflacji PCE (za listopad i grudzień). Nie oczekujemy, by miała ona wywrócić stolik oczekiwań dotyczący perspektyw polityki pieniężnej Fed.

- Złoty słabł na koniec ubiegłego tygodnia, a kurs €/PLN kierował się w stronę 4,2280. Czynnikiem przeceniającym polską walutą było echo czwartkowej konferencji prasowej Adama Glapińskiego. Narracja prezesa Narodowego Banku Polskiego okazała się łagodna i wraz z wypowiedzią Ludwika Koteckiego z Rady Polityki Pieniężnej wzmocniła oczekiwania na cięcia stóp procentowych w lutym. W efekcie kurs €/PLN oderwał się po trzech tygodniach od poziomu 4,21. O ile uważamy, iż złoty pozostanie pod presją z powodów krajowych, tak zwyżka kursu €/US$ może studzić zapędy do bardziej wyraźnego osłabienia polskiej waluty. Wydarzeniem tygodnia dla złotego pozostanie czwartkowy zestaw danych, którego wymowa będzie rynkową podstawą dla pozycjonowania się pod posiedzenie RPP w lutym. Dobre dane wzmocnią złotego osłabiając oczekiwania na cięcie kosztu pieniądza.

Rynek FI: Czwartkowe dane z krajowej gospodarki kluczowe dla kierunku zmian POLGBs.

- Dochodowość amerykańskiego długiego końca krzywej wzrosła w piątek o 6pb do poziomu 4,23% a więc maksimum z początku września ubiegłego roku. Rynek nerwowo zareagował za wypowiedzi Donalda Trumpa sugerujące cła na towary państw, które będą wyrażać sprzeciw w sprawie amerykańskich planów co do Grenlandii. Jednocześnie prezydent USA przyznał, iż nie wybierze Kevina Hassetta na nowego prezesa Fed, choć był on faworytem do objęcia tej funkcji. W efekcie – na gruncie technicznym – przed rentownością 10-latki USA otworzył się potencjał do wzrostów w okolice 4,34%. Początek tygodnia zapowiada się jednak spokojnie z uwagi na święto w USA. Fakt, iż to geopolityka w znaczącej mierze decyduje o kierunku zmian Treasuries sprawia, że rozpoczynające się dziś w Davos forum będzie przedmiotem szczególnej uwagi. Dług niemiecki zachowuje wstrzemięźliwość ruchów. Rentowność tamtejszej 10-latki koncentruje się wokół 2,82% i o ile może pojawić się chęć kopiowania ruchów krzywej amerykańskiej, to uważamy, iż będzie ona symboliczna.

- Rynek polskiego długu wyraźnie nasilił oczekiwania dotyczącego posiedzenia Rady Polityki Pieniężnej w lutym. W ślad za łagodnym przekazem Adama Glapińskiego w ubiegłym tygodniu inwestorzy coraz mocniej pozycjonują się pod cięcie kosztu pieniądza, sprowadzając dochodowość krajowej krzywej na coraz to niższe poziomy. W piątek rentowność długiego końca krzywej obniżyła się o 3pb do poziomu 5,06% (2-letnie minimum). Spadkom dochodowości sprzyja moc strony popytowej, która ponownie uwidoczniła się w piątek wraz ze sprzedażą bonów skarbowych. W tym tygodniu (czwartek) Ministerstwo Finansów zaoferuje obligacje skarbowe. Tego dnia poznamy ponadto rozbudowany zestaw makro danych, stąd czwartek jawi się jako istotny dzień dla kierunku zmian POLGBs.