Dziennik |

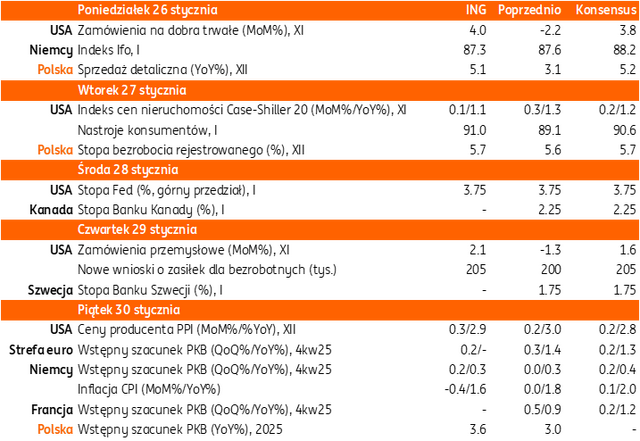

Dziennik ING: W tym tygodniu Fed pozostawi stopy bez zmian, poznamy dane o PKB ze strefy euro i Polski. Dziś krajowa sprzedaż detaliczna.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Decyzja Fed w środę i dane o PKB z Europy w piątek.

- Przy ochłodzeniu nastrojów związanych z geopolityką w ubiegłym tygodniu, w tym tygodniu w centrum uwagi inwestorów będzie środowa decyzja w sprawie stóp procentowych i komunikacja ze strony prezesa Fed. Przy stabilnej koniunkturze gospodarczej i podwyższonej inflacji, nie spodziewamy się zmiany stóp Fed, wyceny w instrumentach rynkowych wskazują, że prawdopodobieństwo obniżki w styczniu jest bliskie 0. Również banki centralne Węgier (we wtorek), Kanady (w środę) i Szwecji (w czwartek) powinny pozostawić stopy procentowe bez zmian.

- W komunikacji ze strony Fed, inwestorzy skupią się na reakcji na naciski Trumpa na prezesa Fed Jerome Powella w związku ze śledztwem prokuratury ws. rzekomych nieprawidłowości przy remoncie siedziby Fed. Podobnie jak poprzednio, rynki spodziewają się odniesienia do danych w kolejnych decyzjach o obniżkach stóp, instrumenty rynkowe wyceniają dwa cięcia do końca 2026, w czerwcu i we wrześniu. Po posiedzeniach pod koniec 2025, na których FOMC obniżył stopy procentowe, Komitet akcentował pogorszenie rynku pracy, przy podwyższonej inflacji. Ostatnie odczyty payrolls i danych o inflacji nie przyniosły istotnych zmian. Inwestorzy wciąż czekają na nominację nowego prezesa Fed, mandat Powella jako przewodniczącego upływa w maju, choć będzie mógł zasiadać w zarządzie Fed do 2028.

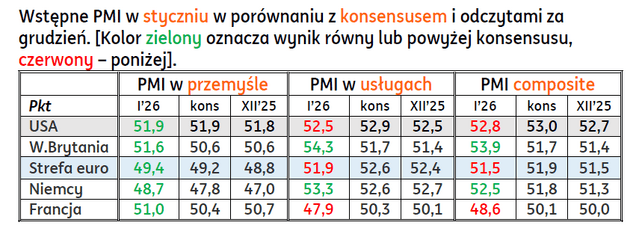

Wstępne PMI za styczeń 2026: Poprawa koniunktury w przemyśle na wszystkich rynkach, usługi lekko rozczarowały w USA, strefie euro i Francji, ale zaskoczyły pozytywnie w Niemczech.

- Wstępne odczyty wskaźników PMI przyniosły niewielkie zmiany na większości rynków bazowych. Pozytywną wiadomością jest poprawa koniunktury w przemyśle wszędzie i odczyty powyżej konsensusu, choć w strefie euro i w Niemczech pozostały poniżej granicy 50pkt.

- Choć koniunktura w usługach pozostaje nieco lepsza niż w przemyśle z odczytami wyraźnie powyżej 50 na wszystkich rynkach oprócz Francji, to jednak rozczarowała w USA, strefie euro i Francji. Pozytywną niespodzianką było odbicie usługowego PMI w Niemczech do 53,3 w styczniu z 52,7 miesiąc wcześniej.

- Dane potwierdzają cykliczne ożywienie w strefie euro i w Niemczech, kolejne dowody na poparcie tej tezy powinniśmy poznać pod koniec tygodnia we wstępnych danych o PKB za 4kw25. Gospodarka europejska skorzystała na względnej stabilizacji w światowym handlu, co jednak nie trwało długo z uwagi na zawirowania wywołane przez Donalda Trumpa w ostatnich tygodniach.

USA: Protesty społeczne mogą wpłynąć na kolejny shutdown. Kolejne groźby Trumpa.

- Po zastrzeleniu pielęgniarza Alexa Prettiego przez funkcjonariusza straży granicznej ICE podczas protestów w Minneapolis, kilkoro Demokratów zapowiedziało, że zagłosuje przeciwko ustawie budżetowej. Nieuchwalenie budżetu przed 30 stycznia grozi kolejnym zamknięciem urzędów i agencji federalnych, poprzedni rekordowo długi 43-dniowy shutdown trwał od początku października do połowy listopada 2025.

- W sprawie Grenlandii, prezydent Trump stwierdził, że USA zdobędą suwerenność nad terytorium Grenlandii, na którym są zlokalizowane amerykańskie bazy. Nie są znane szczegóły porozumienia Trumpa z sekretarzem generalnym NATO Markiem Rutte podczas szczytu ekonomicznego w Davos. Trump wycofał się jednak z zapowiedzi nałożenia ceł na kraje europejskie. Po tym kroku Komisja Europejska ogłosiła, że cła odwetowe wobec USA pozostaną zamrożone.

- W sobotę Trump zagroził Kanadzie 100% cłami, jeśli zawrze umowę handlową z Chinami. Premier Kanady Mark Carney ogłosił tydzień temu w Pekinie zawarcie wstępnego porozumienia, obniżającego bariery handlowe. Portal Politico podał, ze USA rozważa wprowadzenie blokady importu ropy naftowej na Kubę, co ma wzmocnić presję na kubański reżim, ale może wywołać kryzys humanitarny. Departament skarbu USA ogłosił sankcje na tzw. irańską flotę cieni (9 tankowców i 8 powiązanych firm).

USA: Skokowa poprawa indeksu zaufania konsumentów w styczniu.

- W finalnym szacunku, indeks nastrojów amerykańskich konsumentów według Uniwersytetu Michigan poprawił się skokowo w styczniu do 56,4 z 52,9 miesiąc wcześniej (wstępnie 54,0).

Ukraina: Rozmowy w Abu Zabi bez przełomu, za tydzień będzie kolejna runda.

- Prowadzone w piątek i sobotę rozmowy delegacji USA, Rosji i Ukrainy w Abu Zabi (stolica ZEA) były konstruktywne w ocenie ukraińskiego prezydenta Wołodymyra Zełenskiego. Był to pierwszy taki format od dłuższego czasu, wcześniej Amerykanie rozmawiali z Rosjanami i Ukraińcami. Na czele delegacji ukraińskiej stał Rustem Umierow (sekretarz Rady Bezpieczeństwa Narodowego i Obrony). Punktem spornym pozostają kwestie terytorialne.

- Po spotkaniu z prezydentami Polski i Litwy, wczoraj Zełenski ocenił, że Ukraina będzie techniczna gotowa na członkostwo w UE w 2027 roku.

Japonia: Stopy procentowe bez zmian 0,75%.

- W piątek Bank Japonii (BoJ) nie zmienił stóp procentowych, stopa referencyjna pozostała na poziomie 0,75%. Ostatnia podwyżka o 25pb miała miejsce 19 grudnia 2025, w ubiegłym roku BoJ podniósł stopy procentowe dwukrotnie, łącznie o 50pb. W najbliższy piątek poznamy dane inflacyjne z Tokio, spodziewamy się spadku inflacji CPI do 1,7%r/r w grudniu z 2,0% miesiąc wcześniej.

Wiadomości krajowe

Dziś dane o sprzedaży detalicznej w grudniu. W dalszej części tygodnia bezrobocie i PKB za 2025.

- Dziś o 10:00 GUS opublikuje dane o sprzedaży detalicznej w grudniu, we wtorek poznamy stopę bezrobocia rejestrowanego, zaś w piątek wstępny szacunek PKB za cały 2025.

- Prognozujemy, że sprzedaż detaliczna wzrosła w grudniu o 5,1%r/r (konsensus: 5,2%), po wzroście o 3,1%r/r w listopadzie. Popyt konsumpcyjny pozostaje głównym źródłem wzrostu gospodarczego. Wprawdzie skłonność do oszczędzania pozostaje podwyższona, ale nie ogranicza to istotnie wydatków konsumpcyjnych z uwagi na solidny wzrost realnych dochodów do dyspozycji, który jest możliwy dzięki spadkowi inflacji. Oczekujemy, że dzisiejsze dane potwierdzą wysoki popyt na dobra trwałego użytku, szczególnie, że ostatnie badania nastrojów konsumenckich sugerują rosnącą skłonność gospodarstw domowych do dokonywania zakupów.

- Spodziewamy się, że wtorkowe dane nt. stopy bezrobocia rejestrowanego w grudniu potwierdzą wstępne szacunki Ministerstwa Rodziny, Pracy i Polityki Społecznej na poziomie 5,7% (konsensus na tym samym poziomie), co stanowi wzrost względem odczytu z listopada (5,6%). Wzrost stopy bezrobocia w grudniu nie oznacza trwałego pogorszenia sytuacji na rynku pracy, gdyż ma charakter sezonowy. Według danych Ministerstwa liczba bezrobotnych w grudniu wzrosła względem listopada o 15tys, nieznacznie powyżej zmiany z grudnia 2024 (12tys.).

- Szacujemy, że wzrost PKB w 2025 przyspieszył do 3,6% z 2,9% za 2024. Wynika to zarówno z wyższej dynamiki konsumpcji prywatnej (3,6% w 2025 względem 2,9% w 2024) oraz inwestycji (ok. 6% w 2025 po spadku o 0,9% rok wcześniej). Wstępne dane GUS pozwolą także na oszacowanie wzrostu PKB w 4kw25. Jeżeli wzrost sprzedaży detalicznej w grudniu był zbliżony do 5%r/r, to w kontekście ubiegłotygodniowych mocnych danych o produkcji przemysłowej i sprzedaży detalicznej jest szansa na wzrost PKB w 4kw25 o 4,0%r/r.

Spadki cen skupu podstawowych produktów rolnych.

- Według danych opublikowanych w piątek przez GUS, ceny skupu podstawowych produktów rolnych spadły w grudniu 2025 o 10,9%r/r, co stanowi dużą zmianę względem listopada (-0,9%r/r). Tak duże obniżenie dynamiki rocznej wynika z tego, że ceny skupu w XII’25 spadły o 5,5%m/m, podczas gdy w XII’24 odnotowany był wzrost o 4,7%m/m.

- Pomimo tego, że GUS wskazuje również na płytsze spadki w ujęciu r/r cen uzyskiwanych przez rolników na targowiskach, opublikowane dane pozwalają na optymistyczne prognozy w zakresie kształtowania się cen żywności na początku 2026.

Rząd coraz bardziej sceptyczny odnośnie wprowadzenia euro.

- W wywiadzie dla „Financial Times” minister Andrzej Domański potwierdził, że rząd nie planuje wprowadzenia euro w Polsce. Podkreślił, że polska gospodarka radzi sobie lepiej poza strefą euro, na co wskazują dobre wyniki gospodarcze naszego kraju.

- Minister wskazał też, że aktualne sondaże ukazują, że większość Polaków jest przeciwko przyjęciu euro. Warto odnotować, że jesienny sondaż eurobarometru wskazuje, że udział zwolenników wprowadzenia euro istotnie się zwiększył względem wiosny (wzrost z 35% do 45%), zaś udział przeciwników się obniżył (z 59% do 51%).

Komentarz rynkowy

Rynek FX: Przecena dolara przybiera coraz to większe wymiary.

- Dolar pozostaje pod presją sprzedających. Kurs €/US$ po zamknięciu w piątek na poziomie 1,1826 dziś na otwarciu dotarł do niemal 1,19. Z jednej strony jest to wynik wyraźnej poprawy nastrojów po złagodzeniu napięć między UE i USA dotyczących potencjalnej, nowej odsłony wojny handlowej. Amerykańska waluta reaguje ponadto na zachowanie japońskiego jena, który zyskuje na wartości. Jest to reakcja rynku na możliwość interwencji Banku Japonii, by przeciwdziałać postępującej słabości jena z ostatnich tygodni. Emocje wzbudzają ponadto zapowiedzi Donalda Trumpa o gotowości do nałożenia ceł handlowych na Kanadę, które generują słabość dolara. Niewykluczone, iż w najbliższych dniach poznamy także nazwisko nowego prezesa Fed. Wydarzeniem tygodnia na rynkach finansowych będzie decyzja amerykańskiej Rezerwy Federalnej w sprawie stóp procentowych (środa). Rynkowy konsensus nie oczekuje ich zmian. Uwaga koncentrować się będzie na konferencji prasowej Jerome Powella.

- Złoty oddał w piątek część swojej wyraźnej aprecjacji. Kurs €/PLN przesunął się w okolice 4,21 tj. poziomu wokół którego poruszał się przez pierwszą połowę stycznia. Mimo trwających wzrostów €/US$ (pozytywnych dla walut rynków wschodzących) złoty ma problem z kontynuowaniem aprecjacji. Co ciekawe, w ubiegłym tygodniu trwałego zejścia poniżej 4,20 nie zagwarantowały między innymi solidne dane z polskiej gospodarki, jak i ograniczenie oczekiwań na cięcie stóp procentowych Narodowego Banku Polskiego w lutym. Dziś poznamy krajowe dane o sprzedaży detalicznej, jutro stopę bezrobocia, a w piątek wstępny odczyt PKB za 2025 rok. Uważamy, iż kurs €/PLN pozostanie mało wrażliwy na wspomniane publikacje decydując się na ruch horyzontalny wokół poziomu 4,2150.

Rynek FI: Posiedzenie Fed oraz ryzyko kolejnego government shutdown w USA wydarzeniami tygodnia dla Treasuries.

- Na amerykańskim rynku długu rentowność przesuwa się na coraz to niższe poziomy niwelując ruch z połowy stycznia, gdy napięcie wokół Grenlandii oraz gwałtowna przecena obligacji japońskich skutkowały wyprzedażą długu USA. Na koniec ubiegłego tygodnia dochodowość 10-latki amerykańskiej obniżyła się o 2pb do 4,23% i pozostaje 5pb powyżej poziomów sprzed wspomnianego wzrostu awersji do ryzyka. Wydarzeniem tygodnia dla Treasuries pozostaje wynik posiedzenia Fed. Utrzymanie stóp procentowych sprawi, że uwaga inwestorów koncentrować się będzie na narracji prezesa Powella. Inwestorzy śledzić będą ponadto sytuację wokół możliwego paraliżu administracji federalnej, po tym jak Demokraci gotowi są zablokować w Senacie pakiet wydatków domagając się zmian w Departamencie Bezpieczeństwa Wewnętrznego. Na rynku niemieckiego Bunda rentowność dotarła w piątek do poziomu 2,90%. Jest to efekt coraz lepszych danych z niemieckiej gospodarki, co inwestorzy interpretują jako dowody na działanie impulsu fiskalnego w tym kraju.

- Wycena krajowej 10-latki koncentrowała się w piątek wokół poziomu 5,14% pozostając niewrażliwa zarówno na ruchy rynków bazowych, jak i sygnały z krajowego otoczenia. Rynek wyraźnie ostudził swoje oczekiwania dotyczące cięcia stóp procentowych w Polsce w lutym. W efekcie wzrosła nieco rentowność krótkiego końca krzywej – tradycyjnie najbardziej wrażliwego na perspektywy polityki pieniężnej. W tym tygodniu poznamy kolejne dane makro, które naszym zdaniem ugruntują oczekiwanie na brak zmian kosztu pieniądza w przyszłym miesiącu. Ważnym wydarzeniem będzie środowy, ostatni w styczniu przetarg sprzedaży długu. Dwa pierwsze z tegorocznych przetargów POLGBs cieszyły się solidnym zainteresowaniem. W piątek poznamy plany emisyjne Ministerstwa Finansów na luty.