Dziennik |

Dziennik ING: Kevin Warsh nowym szefem Fed. Przecena na rynku metali. W 2025 polskie PKB wciąż liderem w UE i regionie. RPP pozostawi stopy NBP bez zmian.

Wiadomości zagraniczne

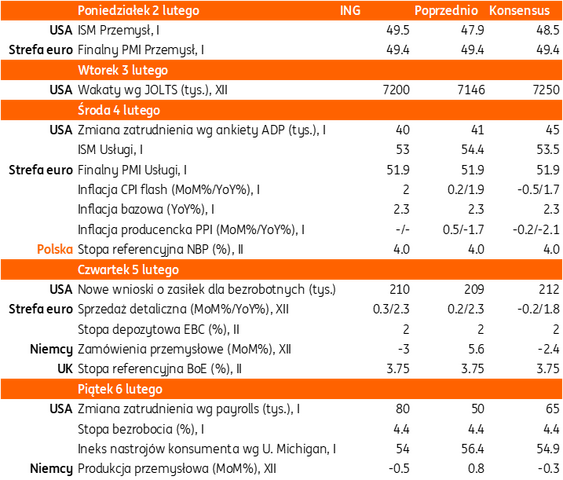

Najbliższy tydzień na rynkach bazowych: Decyzje banków centralnych, w tym EBC i styczniowe payrolls z USA. Napięcia geopolityczne wciąż podwyższone.

- Po decyzji Fed w ubiegłym tygodniu (stopy bez zmian w przedziale 3,50%-3,75%), w czwartek decyzje w sprawie stóp procentowych podejmą Europejski Bank Centralny (EBC) i Bank Anglii (BoE), a w regionie Narodowy Bank Czech (CNB). Spodziewamy się utrzymania stóp bez zmian (stopa depozytowa EBC 2,00%, szósty miesiąc z rzędu, a stopa BoE 3,75%), w Czechach 3,50%. Spodziewamy się, że w tym ostatnim kraju kosmetyczna obniżka o 25pb może nastąpić w marcu.

- Z USA napłyną najnowsze dane o rynku pracy, raport payrolls za styczeń poznamy w piątek, konsensus zakłada 70tys. nowych miejsc pracy (po 50tys. w grudniu) i utrzymanie 4,4% stopy bezrobocia. W USA zostaną opublikowane także dane o koniunkturze ISM (przemysł – dziś, usługi – w środę), dane wysokiej częstotliwości były mieszane i często rozbieżne np. nastroje konsumentów według badania Uniwersytetu Michigan (optymistyczne) i Conference Board (mocno pesymistyczne).

- Wypowiedzi prezesa Fed Jerome Powella w ubiegłym tygodniu sugerowały lepszą sytuację na rynku pracy w niż w poprzednich miesiącach (oznaki stabilizacji po pogorszeniu). Wraz z publikacją nowych danych, zostanie ogłoszona również coroczna rewizja szeregów czasowych. W trakcie tygodnia poznamy serię innych danych z rynku pracy, m.in. liczbę wakatów według JOLTS (we wtorek) czy ankietę ADP o zatrudnieniu w sektorze prywatnym (w środę).

- Na świecie wciąż utrzymuje się podwyższone napięcie geopolityczne, szczególnie na linii USA-Iran. Amerykanie gromadzą siły w regionie Bliskiego Wschodu, co podsyca spekulacje o możliwym ataku. Prezydent Donald Trump powiedział wczoraj, że ma nadzieję na zawarcie porozumienia (chodzi o irański program jądrowy i zaprzestanie zabijania demonstrantów). Dziennik Wall Street Jountal podał wczoraj, że do ataku na Iran nie dojdzie w bezpośredniej przyszłości. Na najbliższą środę i czwartek (3-4.02.) zaplanowano kolejną rundę spotkań z udziałem Ukrainy, USA i Rosji w Abu Zabi w ZEA, spotkanie miało się pierwotnie odbyć wczoraj, ale zostało przesunięte. Prezydent Ukrainy Wołodymyr Zełenski zasugerował, że przesunięcie wynika z sytuacji na linii Ameryka-Iran.

USA: Trump ogłosił Kevina Warsha jako kandydata na przewodniczącego Fed.

- W piątek prezydent Donald Trump ogłosił, że zamierza nominować 55-letniego Kevina Warsha, byłego gubernatora Fed w latach 2006-11, na nowego prezesa Fed. Warsh ma zastąpić Jerome Powella po zakończeniu jego kadencji w maju. Prywatnie Warsh jest mężem Jane Lauder, córki republikańskiego darczyńcy Ronalda Laudera, syna Estee Lauder z firmy kosmetycznej. Choć w przeszłości Warsh zbudował reputację „jastrzębią”, to w 2025 wypowiadał się za niższymi stopami procentowymi.

- W USA decyzje o stopach procentowych podejmuje większość 12-osobowego Federalnego Komitetu Otwartego Rynku (FOMC), w skład którego wchodzi 7 gubernatorów Fed oraz rotacyjnie 5 z 12 prezesów banków regionalnych Fed.

- Kandydatura Warsha musi być zatwierdzona przez Senat. Jego nominacja może zwiększać szanse na więcej niż dwa cięcia stóp Fed w tym roku, wyceniane dotychczas w instrumentach rynkowych. Trump powiedział w piątek, że nie kazał Warshowi, aby obniżył stopy procentowe, ale on chce to zrobić. Trump zbagatelizował obawy o blokadę tej kandydatury przez Senat z powodu śledztwa przeciw Powellowi.

USA: Częściowy shutdown, przynajmniej do wtorku.

- Kongres nie zdążył przyjąć budżetu do końca dnia 30 stycznia, więc od 31 stycznia rozpoczął się częściowy shutdown (urzędy i agencje związane z bezpieczeństwem), który powinien się zakończyć we wtorek, po wznowieniu obrad dziś przez Izbę Reprezentantów.

USA: Inflacja producenta PPI lekko powyżej konsensusu.

- Inflacja producencka PPI ustabilizowała się w grudniu na poziomie 3,0%r/r, po wzroście o 0,5%m/m, lekko powyżej konsensusu 2,8% i 0,2%. Po wyłączeniu cen żywności i energii z indeksu zasadniczego, bazowy indeks PPI wzrósł o 3,3%r/r i 0,7%m/m, przy oczekiwaniach na 2,9% i 0,2%.

Strefa euro: Lekkie przyśpieszenie wzrostu PKB w 4kw25, także w Niemczech.

- Realny PKB strefy euro wzrósł w 4kw25 o 0,3%kw/kw w ujęciu odsezonowanym i niezannualizowanym, powyżej 0,2% wg konsensusu oraz po 0,3% w 3kw25. W ujęciu rocznym wzrost PKB sięgnął 1,3%r/r w 4kw25 po 1,4% kwartał wcześniej.

- Lepszy odczyt dla całej strefy euro wynika z lekkiego przyśpieszenia wzrostu w Niemczech do 0,3%kw/kw, powyżej konsensusu 0,2% oraz po 0,0% w 3kw25. Niemiecki PKB rósł w tempie 0,4%r/r w 4kw25, powyżej konsensusu 0,3%r/r.

- Inflacja konsumencka HICP w grudniu w Niemczech przyśpieszyła do 2,1%r/r w styczniu z 2,0% w grudniu i przy konsensusie 2,0%. Dane inflacyjne dla całej strefy euro za styczeń poznamy w środę.

Wiadomości krajowe

W środę poznamy decyzję RPP w sprawie stóp NBP. Nie oczekujemy zmian.

- W środę zakończy się drugie w tym roku posiedzenie Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. Zakładamy, że pauza w obniżkach stóp procentowych się wydłuży i stopy Narodowego Banku Polskiego (NBP) pozostaną bez zmian drugi miesiąc z rzędu. Od poprzedniego posiedzenia decyzyjnego upłynęły trzy tygodnie, a Rada nie poznała istotnych nowych danych inflacyjnych. Grudniowe dane o produkcji przemysłowej i budowlano-montażowej okazały się wyraźnie lepsze od oczekiwań, co jest sygnałem dobrej koniunktury. Wyraźnie wyższa od oczekiwań rynku okazała się także dynamika płac, która jest ważnym czynnikiem decyzyjnym dla RPP. Dlatego też nasz bazowy scenariusz zakłada stabilizację stóp NBP w lutym.

- Za ewentualnym złagodzeniem polityki pieniężnej przemawiają jednak tendencje inflacyjne. Nasze szacunki (bank centralny dysponuje również swoimi projekcjami krótkoterminowymi) wskazują, że na początku roku inflacja CPI mogła się obniżyć nawet poniżej 2%r/r. Ceny nośników energii nie wzrosły istotnie względem grudnia, paliwa nadal tanieją, a ceny żywności pozostają niskie.

Polska gospodarka z solidnym 3,6% wzrostem PKB w 2025 roku.

- Według wstępnego szacunku GUS w 2025 polski PKB wzrósł o 3,6%, wobec wzrostu o 3,0% w 2024, dokładnie tak jak prognozowaliśmy. Wzrost był bardziej zbilansowany niż rok wcześniej - napędzany konsumpcją publiczną i prywatną, a inwestycje miały 0,7pkt. proc. wkład, podczas gdy w 2024 ciągnęły tempo wzrostu w dół o 0,2pkt. proc. W całym 2025, spożycie ogółem zwiększyło się o 3,9% po 4,4% rok wcześniej, podczas gdy spożycie gospodarstw domowych przyśpieszyło do 3,7% z 2,9% w 2024). Inwestycje wzrosły o 4,2%, podczas gdy rok wcześniej spadły o 0,9%. Saldo wymiany handlowej z zagranicą miało niewielki ujemny wkład do wzrostu PKB w skali 0,3pkt. proc., wobec ujemnego wkładu 1,2pkt. proc. w 2024. W strukturze wzrostu w 2025, pozytywną niespodzianką była dla nas dynamika konsumpcji prywatnej, ale rozczarował stosunkowo niski wzrost inwestycji.

- Na podstawie danych z całego roku, szacujemy, że w 4kw25 wzrost PKB przyśpieszył do 4%r/r z 3,8% w 3kw25. Konsumpcja prywatna przyśpieszyła do około 4%r/r z 3,5% kwartał wcześniej, ale wzrost inwestycji zwolnił do około 4,2%r/r w 4kw25 z 7,1% w poprzednim kwartale. Ujemny wkład zapasów wyniósł około 0,6 pkt. proc., a wkład eksportu netto był lekko dodatni (0,1 pkt. proc.).

- Prognozujemy, że wzrost PKB w 2026 roku nieznacznie przyspieszy do 3,7%. Oczekujemy, że dynamika spożycia gospodarstw domowych ukształtuje się powyżej 3%, pomimo wyraźnego spowolnienia dynamiki dochodów do dyspozycji. Kontynuacji wzrostu konsumpcji prywatnej powinno towarzyszyć dalsze odbicie inwestycji, w dużym stopniu na bazie trafiających do gospodarki środków z Krajowego Planu Odbudowy (KPO) oraz stopniowo rosnącej absorbcji funduszy strukturalnych z perspektywy finansowej na lata 2021-27. Nie bez znaczenia będzie ponadto oczekiwane w 2026 przyspieszenie koniunktury w Niemczech, zawdzięczane pakietowi fiskalnemu. Piątkowe dane o PKB Niemiec w 4kw25 sugerują przyśpieszenie wzrostu do 0,3%kw/kw w ujęciu odsezonowanym i dalsze ożywienie w 2026. W efekcie, bilans ryzyk dla naszej prognozy PKB w 2026 jest skierowany lekko w górę (w kierunku wyższego odczytu).

Premier: Środki z programu SAFE będą częściowo służyły budowie tarczy antydronowej – Donald Tusk.

- Premier Donald Tusk poinformował, że fundusze z europejskiego programu SAFE (Security Action For Europe) będą częściowo służyły do budowy tarczy antydronowej. W piątek podpisano umowę na dostawę przeciwlotniczych zestawów SAN, a zamówienie o wartości ok. PLN15mld netto będzie w większości finansowane z SAFE.

NBP: Utrzymuje się solidny popyt na kredyty mieszkaniowe i konsumpcyjne.

- W grudniu banki udzieliły kredytów mieszkaniowych o wartości PLN7,5mld – wynika z danych NBP. Średnie oprocentowanie nowego kredytu hipotecznego wyniosło 6,25%, wobec 6,41% w listopadzie. Utrzymuje się wysoka sprzedaż kredytów konsumpcyjnych. W grudniu wartość nowo udzielonych kredytów na cele konsumpcyjne wyniosła PLN11,5mld, a średnie oprocentowanie 10,25%, wobec 10,43% w listopadzie. Spadek oprocentowania nowych kredytów jest związany z obniżkami stóp procentowych przez NBP.

MF wyemituje w lutym obligacje za PLN21-36mld.

- W lutym Ministerstwo Finansów (MF) planuje trzy przetargi sprzedaży obligacji, które odbędą się 11 lutego, 18 lutego oraz 25 lutego, a na każdym z nich podaż jest planowana wstępnie w przedziale PLN7-12mld – wynika z miesięcznego planu podaży długu. Resort nie planuje aukcji zamiany, a przetarg 33-tyg. bonów skarbowych z podażą PLN2-4mld zaplanowany jest na 6 lutego.

- Na koniec stycznia na rachunkach budżetowych znajdowało się ok. PLN180mld, wobec PLN133,8mld na koniec grudnia ubiegłego roku – poinformował wiceminister finansów Jurand Drop.

- W grudniu udział inwestorów zagranicznych w POLGBs zwiększył się o PLN4,6mld do PLN174,3mld. Udział nierezydentów w zadłużeniu w krajowych obligacjach zwiększył się do 11,8% z 11,7% na koniec listopada.

BGK wyemitował obligacje o wartości PLN1mld na rzecz FWSZ.

- Bank Gospodarstwa Krajowego (BGK) wyemitował w formule private placement obligacje o wartości PLN1mld na rzecz Funduszu Wsparcia Sił Zbrojnych (FWSZ). Dyrektor Pionu Rynków Finansowych BGK Piotr Marczak poinformował, że bank jest otwarty na kolejne emisje w tej formule na rzecz FWSZ. Obligacje nabyli inwestorzy z segmentu bankowości spółdzielczej.

GUS: Na koniec 2025 liczba ludności Polski spadła do 37,3mln.

- Liczba ludności Polski na koniec 2025 obniżyła się o 157tys. do 37,332mln osób – poinformował GUS. W ubiegłym roku liczba urodzeń spadła o 14tys. względem 2024 i była o ok. 168tys. niższa od liczby zgonów. Na koniec grudnia ubiegłego roku ludność w wieku produkcyjnym wyniosła 21,7mln osób tj. 128tys. osób mniej niż rok wcześniej.

Eurostat: Na koniec 2025 stopa bezrobocia w Polsce (LFS) wyniosła 3,2%.

- Według metodologii Eurostatu (LFS) na koniec ubiegłego roku stopa bezrobocia wyniosła 3,2% (dane odsezonowane) i nie zmieniła się względem listopada. Liczba bezrobotnych także się nie zmieniła i wyniosła 576tys. osób. Na koniec ubiegłego roku niższą od Polski stopę bezrobocia odnotowały tylko Czechy (3,1%), a taką samą Malta.

Komentarz rynkowy

Rynek FX: Dolar spokojnie przyjmuje nominację nowego prezesa Fed i – prawdopodobnie krótki – okres kolejnego government shutdownu.

- Na koniec miesiąca dolar umocnił się a kurs €/US$ obniżył się do 1,1848. Tym samym notowania złamały istotny poziom oporu (1,1917) i utrwaliły prodolarowy obraz. Rynek dość spokojnie przyjął informacje o nominacji Kevina Warsha na nowego prezesa Fed (kandydaturę musi zatwierdzić Senat). Pozytywnie na amerykańską walutę działały informacje o krótkim tj. prawdopodobnie kilkudniowym okresie government shutdown (rozpoczął się w weekend). Oba te czynniki (nominacja i rzekomo krótki epizod paraliżu administracji federalnej) zadecydowały o gwałtownej przecenie metali (złoto, srebro, miedź), która utrzymuje się na początku tego tygodnia. W piątek wsparcie dla dolara stanowiły ponadto dane makro (zdecydowanie lepszy od oczekiwań indeks Chicago PMI) oraz osłabienie japońskiego jena. Przed nami interesujący tydzień. Głównymi wydarzeniami będą dane z rynku pracy USA oraz posiedzenie Europejskiego Banku Centralnego. Raport payrolls powinien wskazać na stopniową poprawę sytuacji na amerykańskim rynku pracy, o której ostatnio mówił prezes Jerome Powell. Może to stanowić źródło siły dolara w tym tygodniu. Tym bardziej, iż pod wpływem niedawnego wyraźnego umocnienia euro, ale i wzrostu cen surowców inwestorzy zastanawiają się, czy polityka pieniężna w strefie euro wciąż może być określana jako „dobre miejsce”?

- Kurs €/PLN koncentrował się w piątek wokół 4,21 tj. poziomu dobrze znanego z notowań przełomu grudnia i stycznia. Złoty neutralnie przyjął solidne dane o PKB za 2025. Konsekwentnie dostrzegamy trudności w wygenerowaniu ruchu aprecjacji złotego, co wobec spadków pary €/US$ może utrzymywać polską walutę pod niewielką presją sprzedających. Tym bardziej, iż rynek zachowuje ostrożność przed rozpoczynającym się jutro dwudniowym posiedzeniem Rady Polityki Pieniężnej. Nasza prognoza zakłada utrzymanie stóp procentowych a jej realizacja stanowiłaby niewielkie wsparcie dla złotego. Nie byłoby ono jednak zbyt duże, gdyż naszym zdaniem narracja czwartkowych wypowiedzi Adama Glapińskiego będzie łagodna tj. sugerująca cięcie kosztu pieniądza w marca przy okazji najnowszej projekcji makroekonomicznej.

Rynek FI: Decyzja Rady Polityki Pieniężnej istotna dla POLGBs. Bund wyczekuje posiedzenia Europejskiego Banku Centralnego.

- Dochodowość amerykańskiej 10-latki weszła w fazę konsolidacji oscylując wokół poziomu 4,22%. Rynek ze spokojem przyjął nominację Kevina Warsha na prezesa Rezerwy Federalnej. Mimo, iż dał się on poznać jako „inflacyjny jastrząb”, to według prezydenta USA jest on gotów obniżyć stopy procentowe. Póki co rynek koncentruje się sygnałach z amerykańskiej gospodarki. W tym tygodniu kluczowe będą odczyty z rynku pracy USA, które – według konsensusu – mogą pokazać nieco lepszy obraz w porównaniu do poprzednich miesięcy. Inwestorzy śledzić będą procedowanie głosowania ustaw budżetowych, by zakończyć rozpoczęty w weekend government shutdown. Na rynku obligacji niemieckich trwa marazm. Emocji nie wzbudziły dane inflacyjne za styczeń z części gospodarek strefy euro, a także odczyty PKB z niektórych państw EMU, w tym zbiorcze dla całej unii monetarnej. Dochodowość Bunda koncentruje się wokół 2,84% wyczekując na wynik posiedzenia Europejskiego Banku Centralnego (czwartek). Nie spodziewamy się, by narracja Christine Lagarde miała istotnie różnić się od dotychczasowej, co będzie wspierać stabilizację wyceny niemieckiej krzywej.

- Zmienność krajowego długu pozostaje ograniczona, czemu sprzyja spokój rynku Bunda, ale i brak nowych impulsów krajowych. Przedstawiony przez Ministerstwo Finansów plan podaży długu na luty nie wzbudził zmienności POLGBs. Zgodnie z nim resort zamierza uplasować obligacje z łączną podażą PLN21-36mld oraz bony skarbowe za PLN2-4mld. Zważywszy na utrzymujące się przez cały styczeń wysokie zainteresowanie popytu nie spodziewamy się problemów z uplasowaniem całej emisji. Ryzykiem dla POLGBs w tym tygodniu jest zachowanie Rady Polityki Pieniężnej. Zakładamy, iż utrzyma ona stopy procentowe – zwłaszcza pod wpływem ostatnich solidnych danych z polskiej gospodarki – choć cięcia w pełni wykluczyć nie można. Interesująco zapowiada się także konferencja prasowa prezesa Narodowego Banku Polskiego (czwartek), która może rzucić nieco więcej światła na perspektywy polityki pieniężnej.