Dziennik |

Dziennik ING: Zakończenie krótkiego shutdownu w USA. Dzisiaj stopy NBP raczej bez zmian, ale kolejne cięcia przed nami, bo inflacja spada.

Wiadomości zagraniczne

USA: Zakończenie częściowego shutdownu, ale…

- Wczoraj Donald Trump podpisał pakiet ustaw budżetowych, który został wcześniej przyjęty przez Kongres i w ten sposób zakończył się częściowy shutdown, który trwał od soboty (2 dni robocze). Pakiet został przyjęty przez Izbę Reprezentantów stosunkiem głosów 217:214.

- Jednakże finansowanie dla Departamentu Bezpieczeństwa Krajowego zostało przedłużone tylko na dwa tygodnie. W tym czasie mają zostać wynegocjowane żądania Demokratów, zgłoszone po zastrzeleniu Alexa Prettiego podczas protestów w Minneapolis. Dotyczą m.in. zakazu patrolowania ulic przez funkcjonariuszy służb imigracyjnych, zakazu wchodzenia do domów bez sądowych nakazów oraz obowiązku noszenia przez nich kamer na mundurach.

USA: Trump ogłosił porozumienie handlowe z Indiami i niekupowania rosyjskiej ropy, ale Rosja temu zaprzecza.

- Prezydent Trump ogłosił w poniedziałek zawarcie porozumienia handlowego z Indiami i obniżenie amerykańskich ceł na ten kraj do 18% z 25%. Indie mają obniżyć własne cła na towary z USA do 0%, oraz zakupu amerykańskich surowców, technologii i innych produktów o wartości US$500mld. Jednocześnie ogłosił, że premier Indii Narendra Modi zobowiązał się wstrzymać zakupy rosyjskiej ropy.

- Rzecznik Kremla Pieskow powiedział, że Rosja nie otrzymała od Indii informacji, jakoby miało one zrezygnować z zakupu rosyjskiej ropy. Po rozpoczęciu rosyjskiej wojny w Ukrainie, Indie stały się największym importerem rosyjskiej ropy naftowej.

USA-Iran: Zestrzelenie irańskiego drona nad Morzem Arabskim przez wojska amerykańskie.

- Rzeczniczka Białego Domu Karoline Leavitt potwierdziła, że siły zbrojne USA zestrzeliły wczoraj nad Morzem Arabskim irańskiego drona, który zbliżył się do lotniskowca USS Abraham Lincoln, i użyły do tego celu myśliwca F-35. Leavitt powiedziała, że jeszcze w tym tygodniu Waszyngton może wznowić rokowania z Teheranem.

- Według Reutersa, tego samego dnia doszło do incydentu z udziałem amerykańskiego tankowca na wodach Cieśniny Ormuz, która łączy Morze Arabskie z Zatoką Perską. Dwie łodzie Korpusu Strażników Rewolucji Islamskiej oraz irański dron miały zaatakować ten tankowiec.

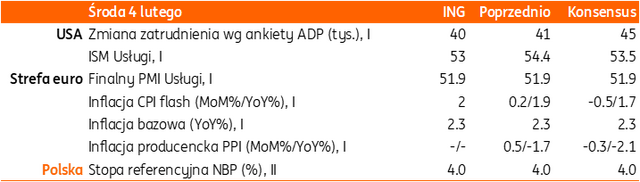

Dziś dane o koniunkturze w amerykańskich usługach i styczniowa inflacja w strefie euro.

- Zaplanowana na wczoraj publikacja danych o wakatach JOLTS została opóźniona z powodu shutdownu, również zaplanowana na piątek publikacja raportu payrolls została przesunięta. Dziś poznamy dane o koniunkturze wg ISM w amerykańskich usługach oraz zatrudnieniu w sektorze prywatnym wg ankiety ADP, a ze strefy euro dane o inflacji konsumenta CPI i producenta PPI.

Wiadomości krajowe

RPP pozostawi dziś stopy procentowe bez zmian.

- Dziś zakończy się drugie w tym roku posiedzenie Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. Zakładamy, że pauza w obniżkach stóp procentowych się wydłuży i stopy Narodowego Banku Polskiego (NBP) pozostaną bez zmian drugi miesiąc z rzędu. Od poprzedniego posiedzenia decyzyjnego upłynęły trzy tygodnie, a Rada nie poznała istotnych nowych danych inflacyjnych. Grudniowe dane o produkcji przemysłowej i budowlano-montażowej okazały się wyraźnie lepsze od oczekiwań, co jest sygnałem dobrej koniunktury. Potwierdziły to również dane o wzroście PKB w 2025, implikujące solidną aktywność w 4kw25. Wyraźnie wyższa od oczekiwań rynku okazała się także dynamika płac, która jest ważnym czynnikiem decyzyjnym dla RPP. Dlatego też nasz bazowy scenariusz zakłada stabilizację stóp NBP w lutym.

- Za ewentualnym złagodzeniem polityki pieniężnej przemawiają jednak tendencje inflacyjne. Nasze szacunki (bank centralny dysponuje również swoimi projekcjami krótkoterminowymi) wskazują, że na początku roku inflacja CPI mogła się obniżyć nawet poniżej 2%r/r. Ceny nośników energii nie wzrosły istotnie względem grudnia, paliwa nadal tanieją, a ceny żywności pozostają niskie.

- Widzimy stopę docelową na poziomie 3,25%, albo niżej. RPP będzie kontynuowała luzowanie polityki pieniężnej, gdy zobaczy kolejne niskie odczyty inflacji. Naszym zdaniem już w styczniu poniżej 2,0% a w trakcie roku blisko dolnego przedziału dopuszczalnego pasma wokół celu (2,5%+/1%). RPP potrzebuje upewnić się, że spowolnienie płac jest utrzyma się nawet w warunkach ożywienia gospodarczego, a spadek inflacji bazowej będzie kontynuowany. Naszym zdaniem takie przekonanie stopniowo buduje się wśród członków RPP. Dane, które napłyną w kolejnych miesiącach oraz nowa projekcja (bez kontrowersyjnych założeń, które w 2025 podbijały ścieżkę CPI), przekonają RPP do dalszych cięć.

PZPM: W 2025 rekordowa liczba rejestracji aut elektrycznych.

- Rejestracje samochodów elektrycznych osiągnęły 2025 najwyższy poziomi w historii – wynika z raportu Polskiego Związku Przemysłu Motoryzacyjnego (PZPM) oraz KPOMG. W ubiegłym roku zarejestrowano 43,4tys. osobowych samochodów elektrycznych, czyli o 162% więcej niż w roku 2024.

- W 2026 oczekiwany jest jednak spadek w związku z wyczerpaniem się puli środków budżetowych na dopłaty do zakupu elektryków (NaszEauto).

Rząd redukuje obowiązki sprawozdawcze i upraszcza rozliczenia podatkowe.

- Rada Ministrów przyjęła wczoraj projekt ustawy, który ogranicza obowiązki sprawozdawcze i ułatwia rozliczenia podatkowe. Nowe prawo m.in. likwiduje obowiązek raportowania krajowych schematów podatkowych (tzw. MDR). Ministerstwo Finansów (MF) wskazywało wcześniej, że resort nie dowiedział się z MDR praktycznie niczego, czego nie wiedział wcześniej, lub mógł dowiedzieć się z innych źródeł.

Komentarz rynkowy

Rynek FX: W USA zakończył się government shutdown ale i tak „rządowe” dane będą opóźnione.

- Zniżka kursu €/US$ została zatrzymana. Notowania zawróciły z poziomu 1,1780 rosnąć o niecałe pół centa. Warto zauważyć jednak, iż w tydzień para €/US$ obniżyła się aż o 3 centy, stąd wczorajszy ruch traktujemy jako symboliczny. Rynek dolara czeka na publikację danych makroekonomicznych. Dziś poznamy raport ADP a w czwartek raport Challengera. Kluczowa tj. piątkowa publikacja raportu z rynku pracy prawdopodobnie nie dojdzie do skutku w tym terminie. Co prawda wczoraj Kongres przyjął pakiet ustaw budżetowych, a prezydent Trump je podpisał kończąc tym samym krótki okres government shutdownu, to bardzo możliwe, iż opóźni on publikacje „rządowych” danych. Dziś jednak – jak wspomnieliśmy – królować będą dane ADP, które w ostatnich miesiącach były nieźle skorelowane z odczytami non-farm payrolls. Rynkowy konsensus zakłada niewielką poprawę przyrostu nowych miejsc pracy, co wpisywałoby się w niedawne komentarze prezesa Fed nt. rynku pracy i stanowiłoby źródło niewielkiej presji na umocnienie dolara. Liczymy, iż kurs €/US$ testować będzie dziś poziom 1,18. Euro pozostaje w oczekiwaniu na jutrzejszy wynik posiedzenia Europejskiego Banku Centralnego.

- Za nami trzecia z rzędu sesja osłabienia złotego. Kurs €/PLN wzrósł w tym czasie o nieco ponad 2 grosze z poziomu 4,22. Z jednej strony źródłem przeceny była aprecjacja dolara (negatywnie skorelowana z walutami Europy Środkowo-Wschodniej), z drugiej rynek pozycjonuje się pod dzisiejszy wynik posiedzenia Rady Polityki Pieniężnej. O ile naszym zdaniem stopy procentowe zostaną utrzymane, tak rynek jest podzielony odnośnie do ostatecznej decyzji. Uważamy, iż cięcie kosztu pieniądza w lutym negatywnie odbiłoby się na złotym (atak na istotny opór 4,2250), gdyż świadczyłoby o nerwowości w szeregach RPP (obniżka przy solidnych danych z gospodarki i braku publikacji inflacji CPI). Jednocześnie wyraźnie zwiększałoby pozycjonowanie pod kolejne cięcie stóp procentowych w marcu.

Rynek FI: Decyzja RPP kluczowa dla krótkookresowych perspektyw POLGBs. Naszym zdaniem do marca Rada nie zmieni stóp procentowych.

- Próby wybicia rentowności 10-latki USA powyżej tegorocznego maksimum (4,28%) pozostają nieskuteczne. Wczoraj dochodowość wspomnianego papieru stabilizowała się w okolicy 4,27% wyczekując nowych impulsów. Zgodnie z przewidywaniami we wtorek Kongres zakończył kilkudniowy okres government shutdownu zostawiając jednak opóźnienia po stronie danych (non-farm payrolls), które miały być kluczowe w tym tygodniu dla zachowania dolara, ale i Treasuries. Efektem jest wspomniana stabilizacja wyceny obligacji amerykańskich. Dzisiejszy raport ADP jedynie w przypadku istotnego odchylenia od konsensusu będzie w stanie rozruszać notowania Treasuries. Na rynku Bunda sytuacja pozostaje stabilna. Wycena niemieckiego długu pozostaje konsekwentna w oczekiwaniu na wynik jutrzejszego posiedzenia Europejskiego Banku Centralnego. O ile nie oczekujemy zmian stóp procentowych, tak interesująca będzie narracja Christine Lagarde w świetle niedawnego gwałtownego umocnienia euro. Uważamy, iż retoryka prezes EBC pozostanie zbliżona do grudnia a najbardziej interesujące będą pytania o aktualność prognoz makroekonomicznych banku z końca ubiegłego roku

- Dzisiejsza decyzja Rady Polityki Pieniężnej jest najważniejszym wydarzeniem tego tygodnia dla POLGBs. Uważamy, iż stopy procentowe zostaną utrzymane na niezmienionym poziomie, lecz rynek pozostaje podzielony odnośnie do werdyktu Rady. Scenariusz cięcia przemawia za kontynuacją spadków dochodowości, gdyż nasili on oczekiwania na kolejne obniżki (już w marcu) i może skutkować wycenieniem nieco niższej docelowej stopy procentowej niż 3,25% obecnie. Jutro natomiast uwaga przekieruje się na konferencję prasową prezesa Narodowego Banku Polskiego, która powinna brzmieć łagodnie. Uzupełnieniem krajowych wydarzeń tygodnia będzie piątkowa sprzedaż bonów skarbowych oraz możliwa sprzedaż obligacji denominowanych w japońskim jenie (powrót Ministerstwa Finansów na ten rynek po dwóch latach).