Komentarze bieżące |

RPP wydłuża pauzę w obniżkach stóp, naszym zdaniem kolejne cięcie „tuż za rogiem”.

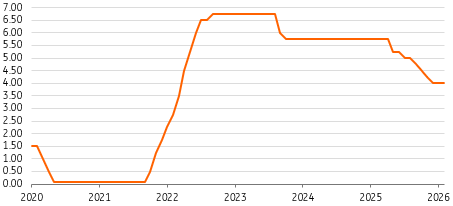

Zgodnie z naszymi oczekiwaniami Rada Polityki Pieniężnej (RPP) pozostawiła w styczniu stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (referencyjna nadal na poziomie 4,00%), wydłużając zapowiedzianą w grudniu pauzę w łagodzeniu polityki pieniężnej.

Łagodny komunikat

Komunikat po posiedzeniu ma gołębią wymowę i wskazuje na gotowość dalszego łagodzenia polityki pieniężnej. Rada odnotowała, że napływające dane sugerują możliwość spadku inflacji CPI w 1kw26 i jej utrzymywanie się na poziomie zgodnym z celem inflacyjnym NBP w nadchodzących kwartałach. Stwierdzenie, że dynamika wynagrodzeń – mimo wzrostu w grudniu – obniżała się na przestrzeni ub.r., sugeruje, że Rada postrzega ten wzrost jako przejściowy. Odbieramy to jako gołębie nastawienie.

Powody pauzy

Od styczniowego posiedzenia upłynęły zaledwie trzy tygodnie i w tym czasie nie poznaliśmy nowych oficjalnych danych inflacyjnych. Jednocześnie dane ze sfery realnej zaskoczyły pozytywnie. Wzrosty produkcji przemysłowej i produkcji budowlano-montażowej w grudniu okazały się wyraźnie wyższe od oczekiwań rynkowych. Wstępny szacunek PKB za 2025 wskazuje, że w 4kw25 wzrost gospodarczy był zbliżony do 4%r/r. Po wyższej stronie zaskoczyły także dane o wzroście wynagrodzeń w grudniu. Wprawdzie znacząco przyczyniły się do tego roczne premie i nagrody (m.in. w górnictwie), jednak nie zmienia to faktu, że trend spadkowy został przerwany. Reasumując, dane makroekonomiczne, które napłynęły od poprzedniego posiedzenia RPP uzasadniały pozostanie w trybie wait-and-see. Rada potrzebuje chwili refleksji i upewnienia się, czy spadki inflacji CPI, inflacji bazowej oraz tempa wzrostu płac mają charakter trwały.

Dalszy spadek inflacji przekona RPP do kolejnych obniżek

W naszej ocenie wciąż pozostaje istotna przestrzeń na dalsze obniżki stóp procentowych. Perspektywy inflacyjne pozostają korzystne. Nasze prognozy i oczekiwania rynkowe wskazują, że na początku 2026 inflacja prawdopodobnie obniżyła się poniżej 2%r/r. Spodziewamy się, że niemal przez cały bieżący rok inflacja będzie się kształtowała poniżej celu NBP (średnio 2,1%r/r), a w niektórych miesiącach 2026 roku spadnie do około 1,5%, czyli dolnej granicy pasma dopuszczalnych wahań wokół celu 2,5%. Oczekujemy kontynuacji spowolnienia tempa wzrostu płac i utrzymania się presji dezinflacyjnej ze strony rosnącego importu tanich towarów z Chin. Korzystnie kształtuje się również sytuacja na rynku żywności.

Stopa docelowa to 3,25% lub niżej

Spodziewamy się, że przed końcem 2026 stopa referencyjna zostanie obniżona do 3,25%, a na kolejne obniżki stóp nie będziemy czekali długo. W naszej ocenie dobrym momentem na kolejną obniżkę stóp procentowych będzie marzec. Rada będzie już znała wstępny szacunek inflacji za styczeń oraz będzie dysponowała zaktualizowaną projekcją makroekonomiczną, która powinna utwierdzić decydentów w przekonaniu, że obecny spadek inflacji ma charakter trwały i pozostawia miejsce na dalsze łagodzenie polityki pieniężnej, chociaż w mniejszej skali niż w 2025.

{kind=link}