Dziennik |

Dziennik ING: Amerykańskie dane payrolls i CPI w centrum uwagi w tym tygodniu. Z kraju dane o mocnym PKB w 4kw25 i niskiej inflacji w styczniu.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Raport payrolls i inflacja CPI w centrum uwagi. Napięcie wokół Iranu.

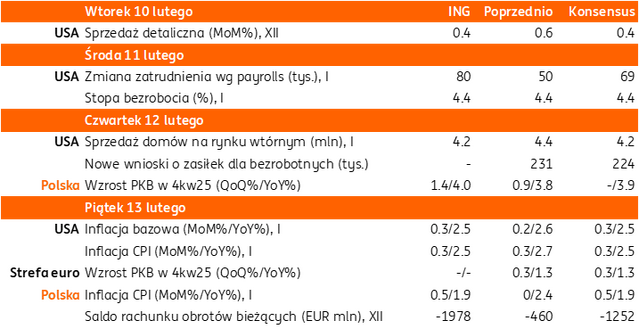

- W tym tygodniu w centrum uwagi inwestorów znajdą się opóźnione z piątku z powodu krótkiego shutdownu dane z amerykańskiego rynku pracy payrolls (w środę) oraz dane o inflacji CPI (w piątek).

- Wraz z raportem payrolls za styczeń, zostanie opublikowana rewizja szeregów czasowych od marca 2025, która może wykazać przeszacowanie średnich miesięcznych wzrostów zatrudnienia o około 60tys., zgodnie z sugestią prezesa Fed podczas konferencji po grudniowym posiedzeniu FOMC. Dane sugerują, że migracja netto w USA spadła w 2025 o połowę w porównaniu do 2024, a w tym roku może być nawet bliska zero lub nawet ujemna (odpływ netto pracowników z USA).

- Opublikowane w ubiegłym tygodniu inne dane z rynku pracy (wakaty JOLTS, ankieta ADP, jobless claims, zwolnienia wg Challegera) sugerują osłabienie kondycji rynku pracy wbrew dosyć uspakającemu tonowi wystąpienia prezesa Fed Jerome Powella w styczniu. W ostatnim tygodniu wzrosły oczekiwania w kierunku trzech a nie dwóch obniżek stóp Fed w tym roku (instrumenty rynkowe wyceniają obecnie 54pb obniżek, tydzień wcześniej było to 48pb).

- Jeśli chodzi o dane inflacyjne CPI za styczeń, to spodziewany jest stabilny wzrost wskaźnika miesięcznego i bazowego (o 0,3%m/m) i stopniowy spadek inflacji rocznej – w przypadku indeksu zasadniczego spadek do 2,5%r/r z 2,7% miesiąc wcześniej.

- W czwartek rozpoczyna się coroczna Konferencja Bezpieczeństwa w Monachium, co jest ważnym wydarzeniem w obecnym kontekście geopolitycznym.

- Na ten tydzień zaplanowane jest wiele wystąpień przedstawicieli głównych banków centralnych, w tym EBC (Lane) i Fed (Waller, Bostic) już dzisiaj.

USA: Nastroje konsumentów w lutym zaskakująco dobre.

- Indeks nastrojów amerykańskich konsumentów wzrósł do 57,3 w odczycie wstępnym z 56,4 w styczniu, powyżej konsensusu 55,0. Oczekiwania inflacyjne konsumentów spadły w lutym do 3,5% z 4,0% w horyzoncie rok naprzód, ale w długim okresie lekko wzrosły do 3,4% z 3,3% miesiąc wcześniej.

USA: Trump wycofał cła na Indie, ale naciska na Iran, Kubę, Rosję i Ukrainę.

- Prezydent Donald Trump podpisał rozporządzenie, które wycofuje 25% cła na towary z Indii, nałożone w sierpniu ub.r., za import rosyjskiej ropy naftowej. Bloomberg napisał, że w związku z tą decyzją kilkanaście tankowców z rosyjską ropą Urals płynie w kierunku Azji Wschodniej i szuka nabywców na surowiec.

- W piątek szefowa Komisji Europejskiej Ursula von der Leyen ogłosiła, że w ramach 20. pakietu unijnych sankcji na Rosję, zaproponowano wprowadzenie całkowity zakaz transportu rosyjskiej ropy naftowej drogą morską.

- W piątek departament stanu USA nałożył sankcje na podmioty handlujące irańską ropą. Tego samego dnia odbyły się kilkugodzinne negocjacje amerykańsko-irańskie w Omanie nt. porozumienia nuklearnego, rozmowy będą kontynuowane, choć nie poinformowano o terminie. Według agencji Reuters, Iran odrzucił amerykańskie wezwanie do wstrzymania wzbogacania uranu, choć jest gotowy do dyskusji o „poziomie i czystości” tego wzbogacania.

- Władze kubańskie poinformowała linie lotnicze latające na Kubę o wstrzymaniu tankowania samolotów z powodu braku paliwa. Ze względu na presję amerykańską, wstrzymano dostawy ropy na Kubę z Wenezueli.

- Według prezydenta Ukrainy Wołodymyra Zełenskiego, USA wyznaczyły Ukrainie i Rosji czerwiec jako termin na zakończenie wojny. Może mieć to związek z kalendarzem wyborczym w USA - wybory połówkowe do Kongresu odbędą się w listopadzie.

Japonia: Zdecydowane zwycięstwo Partii Liberalno-Demokratycznej premier Takaichi w przedterminowych wyborach.

- Według wyników exit poll, rządząca Partia Liberalno-Demokratyczna (PLD) premier Sanae Takaichi zdecydowanie wygrała niedzielne wybory do Izby Reprezentantów, izby niższej parlamentu Japonii. Może objąć 273 mandaty w 465-osobowej Izbie, a wraz z partią Ishin może mieć większość 2/3, która pozwala odrzucać weto izby wyższej parlamentu. Zwycięstwo wyborcze może ułatwić ekspansywną politykę fiskalną i wspiera apetyt na ryzyko na rynkach.

Portugalia: Socjalista Antonio Jose Seguro wygrał II turę wyborów prezydenckich.

- Socjalista Antonio Jose Seguro wygrał II turę wyborów prezydenckich z poparciem około 67% przy frekwencji 50,1%.

Wiadomości krajowe

Tydzień z danymi o inflacji za styczeń, PKB w 4kw25 i bilansie płatniczym w grudniu.

- W czwartek o 10:00 GUS poda wstępny szacunek PKB w 4kw25. Na bazie wcześniej opublikowanych danych kwartalnych za 1-3kw25 oraz wstępnego szacunku PKB za cały 2025 na poziomie 3,6%, szacujemy, że w 4kw25 wzrost PKB był zbliżony do 4,0%r/r (konsensus: 3,9%r/r). Pełne dane wraz ze strukturą wzrostu w 4kw25 poznamy 2go marca.

- W piątek o 10:00 GUS opublikuje dane o inflacji CPI w styczniu. Podobnie jak konsensus spodziewamy się spadku inflacji do 1,9%r/r z 2,4%r/r w grudniu. Dane będą miały wstępny charakter, ale uwzględnią nową klasyfikację statystyczną COICOP. W piątek poznamy tylko zmianę cen żywności i napojów bezalkoholowych, cen paliw i nośników energii. Dane zostaną zrewidowane po aktualizacji koszyka CPI w marcu wraz z publikacją danych za luty. W związku z ograniczonym zakresem publikacji danych o CPI, Narodowy Bank Polski (NBP) nie publikuje w lutym danych o inflacji bazowej w styczniu. Miary inflacji bazowej za styczeń i luty poznamy w marcu.

- Szacujemy, że w zasadzie przez cały 2026 inflacja będzie się kształtowała poniżej 2,5%r/r. Jeżeli podobny scenariusz perspektyw inflacyjnych przedstawi marcowa projekcja NBP, to decyzji o obniżce stóp procentowych w przyszłym miesiącu może towarzyszyć komunikacja wskazująca na gotowość Rady do dalszego łagodzenia polityki pieniężnej w dalszej części roku. Prezes NBP Adam Glapiński sugerował wcześniej, że docelowym poziomem stóp procentowych może być 3,50%, jednak naszym zdaniem stopa referencyjna NBP zostanie zredukowana do 3,25%, a potencjalnie może nawet poniżej.

- W piątek o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w grudniu. Prognozujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €1978mln (konsensus: -€1252mln), po deficycie w wysokości €460mln w listopadzie. Szacujemy, że w całym roku deficyt wyniósł 0,7% PKB. Grudzień zwykle przynosi wyraźne rozszerzenie deficytu handlowego. Prognozujemy, że w grudniu 2025 wyniósł on €2028mln przy wzroście eksportu wyrażonego w euro o 5,5%r/r i wzroście importu o 5,2%r/r. Ubiegły rok zakończyliśmy deficytem w obrotach bieżących, po nadwyżce w wysokości 0,3% PKB w roku 2024, jednak skala nierównowagi zewnętrznej pozostaje niska.

MF: Na koniec stycznia na rachunkach budżetowych było ok. PLN183,4mld.

- Stan środków na rachunkach budżetowych na koniec stycznia wyniósł ok. PLN183,4mld, wobec PLN133,9mld na koniec 2025 roku – poinformowało Ministerstwo Finansów (MF).

- Na piątkowym przetargu MF sprzedało 33-tyg. bony skarbowe o wartości PLN2,8mld przy popycie PLN4,4mld i średniej rentowności na poziomie 3,529%.

- Ministerstwo szacuje, że w 4kw25 PKB wzrósł o ok. 4,1%r/r (przedział 3,9-4,2%r/r), spożycie gospodarstw domowych zwiększyło się o ok. 4,2%rt/r (+/- 0,2pkt. proc.), a inwestycje wzrosły o ok. 4,3%r/r (+/- 0,1pkt. proc.).

NBP: Dodatnie saldo transferów z pracy migrantów w 3kw25.

- Transfery z pracy cudzoziemców za granicę spadły w 3kw25 o 36%r/r do PLN2,8mld – wynika zdanych NBP o bilansie płatniczym w 3kw25. Spadek transferów o PLN1,6mld wynikał z niższej łącznej sumy wynagrodzeń pracowników sezonowych i przygranicznych (mniejsza liczba pracowników) oraz spadku przekazów wysyłanych za granicę przez migrantów długookresowych (niższe kwoty i częstotliwość przekazów).

- Transfery do Polski od emigrantów pracujących za granicą wyniosły w 3kw25 PLN5,2mld i były na takim samym poziomie jak rok wcześniej.

Komentarz rynkowy

Rynek FX: Dolar traci na starcie nowego, intensywnego, tygodnia.

- Nowy tydzień przynosi zwyżkę notowań €/US$. Kurs rośnie o niecałe pół centa sięgając poziomu 1,1854. Źródłem zmian jest pozytywny sentyment inwestycyjny związany z wynikiem wyborów parlamentarnych w Japonii. Zdecydowane zwycięstwo premier Takaichi jest źródłem porannej siły jena, co zgodnie z obowiązującą korelacją przekłada się na osłabienie dolara. Weryfikatorem bieżących trendów będą dane makroekonomiczne tego tygodnia. Przed nami publikacja opóźnionych – ze względu na niedawny government shutdown – danych z rynku pracy USA (środa) i amerykańskiej inflacji CPI (piątek). Rynkowy konsensus zakłada największy od czterech miesięcy przyrost nowych miejsc pracy w Stanach Zjednoczonych. Byłoby to spójne z narracją prezesa Fed ze styczniowego posiedzenia, gdzie wskazywał on na poprawę sytuacji na rynku pracy USA. Dane z ubiegłego tygodnia (JOLTS, Challenger, ADP, claims) nie potwierdzają jednak tego ostrożnego optymizmu. W efekcie odczyty danych w tym tygodniu mogą generować zmienność dolara. Potencjalnie słabsza wymowa raportu non-farm payrolls byłaby źródłem przeceny amerykańskiej waluty, gdyż nasilałby oczekiwania na cięcia stóp procentowych.

- Złoty otworzył dzisiejsze notowania mocnym akcentem tj. spadkiem do poziomu 4,20/€. Dobre nastroje nie rozlewają się jednak na wszystkie waluty regionu Europy Środowo-Wschodniej. Pod presją sprzedających pozostaje węgierski forint. W dalszej części tygodnia liczymy na ruch kursu €/PLN do 4,19, co znajduje uzasadnienie w sytuacji technicznej. W drugiej połowie tygodnia uwaga inwestorów przesunie się w kierunku krajowych danych makroekonomicznych. W czwartek poznamy bowiem dane o PKB za 4kw25. W piątek natomiast opublikowane będą wstępne dane o inflacji za styczeń. Nie uważamy jednak, by publikacje w istotny sposób mogły wpływać na konsensus odnośnie do marcowej decyzji Rady Polityki Pieniężnej (RPP). Rynek zgodnie zakłada, iż w przyszłym miesiącu Rada powróci do cięć stóp procentowych. Uzupełnieniem lokalnych wydarzeń będzie czwartkowa decyzja Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie wskaźnika WIBOR.

Rynek FI: Wzrost dochodowości japońskich obligacji generuje presję na rynkach bazowych.

- Dochodowości amerykańskich obligacji rosną nieznacznie na początku poniedziałkowej sesji. Wycena UST nawiązuje w ten sposób do ruchów japońskiej krzywej. Rentowność amerykańskiej 10-latki rośnie o 5pb do 2,29% pod wpływem wyniku wyborów w kraju Kwitnącej Wiśni. Mimo, iż przyniosły one wyraźne zwycięstwo rządzącej dotychczas koalicji, to jednocześnie wynik nasila obawy fiskalne (kwestia uszczuplenia wpływów budżetowych w związku z planowaną obniżką podatku na żywność). O trwałości wzrostów dochodowości Treasuries zdecydują dane makro z USA. W środę poznamy opóźniony raport z amerykańskiego rynku pracy. Jego wymowa kształtować będzie perspektywy polityki pieniężnej Fed. Przypomnijmy, iż pod wpływem ubiegłotygodniowych publikacji (ADP, JOLTS, Challenger, jobless claims) rynek nasilił swoje oczekiwania na cięcia stóp procentowych w USA w 2026 roku. Na rynku niemieckiego długu kontynuowany jest marazm i koncentracja rentowności 10-latki wokół poziomu 2,85%. Taki scenariusz wzmacnia wynik ubiegłotygodniowego posiedzenia Europejskiego Banku Centralnego, który pozostawił stopy procentowe bez zmian, nie dając sygnałów gotowości ich zmian w najbliższych kwartałach.

- Wycena krajowej krzywej POLGBS pozostaje stabilna. Tym bardziej, iż inwestorzy pozostają przekonani co do marcowej obniżki stóp procentowych w Polsce. Krajowe dane tego tygodnia (PKB i inflacja) prawdopodobnie tego nie zmienią. W rezultacie długi koniec krzywej oscyluje wokół poziomu 5,10%. Z kolei 2-latka stabilizuje się w przedziale 3,50-3.60%. W środę Ministerstwo Finansów przeprowadzi pierwszą w tym miesiącu sprzedaż obligacji, która naszym zdaniem potwierdzi wysokie zainteresowanie inwestorów polskim długiem widoczne od początku 2026 roku. W czwartek dług plasować będzie Bank Gospodarstwa Krajowego.