Dziennik |

Dziennik ING: Postępujące ożywienie w USA i Eurolandzie. Rynki skupione jednak na Azji i giełdach. Dane z Polski wspierają cięcia stóp i pokazują nietypowy cykl gospodarczy.

Wiadomości zagraniczne

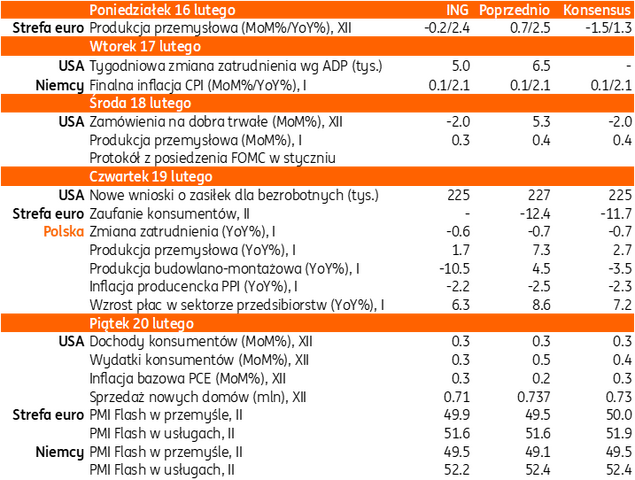

Najbliższy tydzień na rynkach bazowych: Dane o inflacji PCE i PKB w USA i koniunktura wg PMI pod koniec tygodnia.

- W tym tygodniu uwaga inwestorów skupi się na danych o deflatorze konsumpcji prywatnej PCE z USA za grudzień (dane opóźnione) oraz wstępny odczyt PKB w 4kw25 oraz koniunkturze według PMI (dane wstępne za luty). Obydwa odczyty poznamy jednak dopiero w piątek, tydzień rozpoczyna się od dnia wolnego w USA (Dzień Prezydentów), a Chiny przez cały tydzień będą świętować Chiński Nowy Rok (2026 to Rok Ognistego Konia). W środę zostanie opublikowany protokół ze styczniowego posiedzenia Fed, na którym stopy procentowe pozostały bez zmian w przedziale 3,50%-3,75%. Również w środę poznamy produkcję przemysłową w USA za styczeń.

- Dane o inflacji PCE, które zostaną opublikowane w najbliższy piątek, to opóźnione dane za grudzień i powinny pokazać lekkie przyśpieszenie tempa wzrostu cen, a nie spowolnienie, które widzieliśmy w styczniowych danych CPI.

- W danych o koniunkturze według PMI nie spodziewamy się przełomu, zakładamy lekką poprawę nastrojów w europejskim przemyśle, prawdopodobnie z odczytem bardzo blisko 50 punktów, oraz stabilizację koniunktury w usługach powyżej 50 punktów. Będzie to świadczyć o odporności gospodarki w świetle silnego euro oraz potwierdzać prognozę stopniowego ożywienia cyklicznego w strefie euro, a szczególnie w Niemczech, wspieranego przez wydatki obronne.

- W tym tygodniu decyzje ws. stóp procentowych podejmą Rumunia (we wtorek) i Nowa Zelandia (w środę). Konsensus zakłada utrzymanie stóp bez zmian.

USA: Inflacja CPI lekko poniżej oczekiwań, spadek bazowej zgodny z oczekiwaniami. Przejściowy efekt ceł podbił niektóre towary. Kolejne miesiące przyniosą dalsze spowolnienie inflacji. Wahadło oczekiwań w stosunku do Fed znów przechylone w stronę 3 cięć w tym roku.

- Inflacja CPI spadła w styczniu do 2,4%r/r z 2,7% w grudniu, poniżej konsensusu 2,5%, po tym jak ceny wzrosły o 0,2%m/m, po 0,3% miesiąc wcześniej oraz przy oczekiwaniach na 0,3%. Natomiast inflacja bazowa spadła do 2,5%r/r (najniżej od 4 lat) z 2,6% miesiąc wcześniej, zgodnie z oczekiwaniami, po tym jak ceny bazowe rosły w tempie 0,3%m/m, po 0,2% miesiąc wcześniej oraz przy 0,3% wg konsensusu.

- W ujęciu m/m istotnie spadły ceny używanych samochodów (-1,8%m/m) oraz ceny energii (-1,5%), a ceny utrzymania mieszkania wzrosły o zaledwie 0,2%, istotnie wzrosły tylko ceny biletów lotniczych (o 6,5%m/m).

- Warto odnotować także stabilizacje cen towarów bazowych w ujęciu m/m (wzrost 0%), co wspiera narrację o nieinflacyjnym efekcie ceł, choć odnotowano wzrosty w takich kategoriach jak meble czy sprzęt AGD. To prawdopodobnie opóźnione dostosowania cen po wprowadzeniu ceł.

- Korzystny odczyt CPI podbił oczekiwania na 3 obniżki stóp Fed do końca br. (instrumenty rynkowe wyceniają 63 punkty obniżek, przed publikacją było to 57pb).

Strefa euro: Wzrost PKB w 4kw25 potwierdzony na 0,3%kw/kw.

- Eurostat potwierdził w II wyliczeniu wzrost PKB w strefie euro o 0,3%kw/kw w 4kw25 (ujęcie odsezonowane, ale niezanualizowane). Również wstępny szacunek wzrostu gospodarczego w ujęciu rocznym został potwierdzony na 1,3%r/r w 4kw25, lekko poniżej 1,4% w 3kw25.

Iran-USA: Iran gotowy na kompromis ws. programu jądrowego za zniesienie sankcji.

- Szef irańskiego MSZ powiedział we wczorajszym wywiadzie, że Iran jest gotów na kompromis z USA w sprawie programu jądrowego w zamian za zniesienie sankcji.

- W piątek agencja Reutera podała, że amerykańskie siły zbrojne przygotowują się do możliwości wielotygodniowej operacji wojskowej przeciw Iranowi. Kolejna runda rozmów amerykańsko-irańskich ma się odbyć we wtorek w Genewie.

USA-Europa: Rubio o ożywieniu sojuszu atlantyckiego.

- Podczas konferencji bezpieczeństwa w Monachium, sekretarz stanu USA Marco Rubio powiedział, że USA nie chcą podziału, lecz ożywienia sojuszu atlantyckiego. Według niego, dosadny ton wypowiedzi Trumpa ma na celu pobudzenie i odrodzenie stosunków z Europą.

- Rubio przyznał, że nie wiadomo, czy Rosja na poważnie chce zakończenia wojny przeciwko Ukrainie. Według niego, Rosja nie jest w stanie osiągnąć celów wojennych z początku inwazji, a każdego tygodnia na froncie ginie 7-8 tys. rosyjskich żołnierzy.

Dane w tym tygodniu.

Wiadomości krajowe

W tym tygodniu dane z przemysłu, budownictwa i rynku pracy za styczeń.

- W czwartek o 10:00 poznamy styczniowe dane z sektora budowlanego i przemysłowego oraz raport z rynku pracy (sektor przedsiębiorstw).

- Prognozujemy, że produkcja przemysłowa wzrosła o 1,7%r/r (konsensus: 2,7%), po zaskakująco mocnym wzroście o 7,3%r/r w grudniu. Popyt zewnętrzny pozostaje kruchy, a efekt kalendarzowy w postaci jednego dnia roboczego mniej w ujęciu rocznym także nie będzie sprzyjał rocznej dynamice. Ponadto średnia temperatura stycznia była wyraźnie niższa od wieloletniej średniej, a w wielu regionach kraju towarzyszyły temu obfite opady śniegu, co mogło negatywnie wpłynąć na transport i logistykę oraz ciągłość dostaw. Co więcej, wysokie ceny energii także nie sprzyjały intensywnej aktywności produkcyjnej w okresach największych mrozów.

- Szacujemy, że ceny producentów (PPI) spadły w styczniu o 2,2%r/r (konsensus: -2,3%), wobec spadku o 2,1%r/r miesiąc wcześniej. Wprawdzie w ujęci miesięcznym ceny nieznacznie wzrosły, ale w ujęciu rocznym wciąż utrzymuje się wyraźna deflacja. Producenci mierzą się z konkurencją ze strony rosnącego importu tanich produktów z Chin.

- Spodziewamy się, że styczeń był trudny dla branży budowlanej z uwagi na niesprzyjające warunki pogodowe (niskie temperatury i opady śniegu). W takich warunkach bazowanie na historycznych szacunkach i narzędziach traci rację bytu. Szacujemy, że produkcja budowlano-montażowa spadła w styczniu o 10,5%r/r (konsensus: -3,5%) i o ponad 60% względem grudnia, ale nie zdziwi nas nawet gorszy wynik. Roczne tempo wzrostu PKB w 1kw26 zapowiada się niżej niż 4,0%r/r z 4kw25.

- Po przyspieszeniu wzrostu płac w listopadzie i grudniu, kiedy dynamika była podbijana przez premie i nagrody w niektórych sektorach, w spodziewamy się powrotu spadkowego trendu wzrostu płac. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w styczniu o 6,3%r/r (konsensus: 7,2%r/r), po wzroście o 8,6%r/r w grudniu. Niższej intensywności działalności gospodarczej towarzyszyły także niskie na tle ubiegłych lat podwyżki płacy minimalnej i wynagrodzeń w sektorze publicznym (w obu przypadkach po 3%). W 2025 płaca minimalna wzrosła o 9,2%r/r.

- Prognozujemy, że w dalszym ciągu kurczyło się zatrudnienie w sektorze przedsiębiorstw, które w styczniu spadło w ujęciu rocznym o 0,6%r/r (konsensus: -0,7%), po spadku o 0,7%r/r w grudniu. Styczeń przynosi rokrocznie aktualizację próby przedsiębiorstw zatrudniających 10 osób i więcej. Biorąc pod uwagę utrzymujące się na przestrzeni 2025 spadki zatrudnienia spodziewamy się negatywnego wpływu przeszacowania próby statystycznej na styczniowy wynik zatrudnienia, ale jego skala nie powinna istotnie odbiegać od obserwowanej w styczniu 2025. Niezmiennie poważnym problemem na rynku pracy pozostają ograniczenia podażowe w postaci kurczących się krajowych zasobów ludności w wieku produkcyjnym w warunkach ograniczenia migracji netto w ostatnich miesiącach.

Mniejszy od oczekiwań spadek inflacji w styczniu nie powstrzyma RPP przed obniżką stóp w marcu, bo procesy dezinflacyjne są już silnie zakorzenione w gospodarce.

- Według wstępnego szacunku GUS w styczniu inflacja CPI obniżyła się do 2,2%r/r (ING i konsensus: 1,9%r/r) wobec 2,4%r/r w grudniu. Tym samym inflacja drugi miesiąc z rzędu znalazła się poniżej celu Narodowego Banku Polskiego (NBP) na poziomie 2,5%r/r (+/- 1 pkt. proc.).

- Do dalszego spadku inflacji w największym stopniu przyczyniło się pogłębienie spadku cen paliw na stacjach (-7,1%r/r vs. -3,1%r/r w grudniu).

- Widzimy trzy powody, dla których inflacja nie spadła tak bardzo jak oczekiwaliśmy. Wyższe od naszych oczekiwań okazały się ceny żywności (2,4%r/r – tak samo jak w grudniu) oraz nośników energii (3,4%r/r vs. 2,8%r/r miesiąc wcześniej). Trzeci element ma charakter techniczny. Do wyższego od oczekiwań odczytu inflacji mogło się także przyczynić przejście od stycznia 2026 na klasyfikację COICOP 2018. Wprawdzie system wag w szacunkowych danych za styczeń pozostał taki sam jak w 2025, jednak przejście niektórych podkategorii do innych grup towarów mogło zmienić ich relatywne wagi. W efekcie, chociaż zmiana cen w ujęciu MoM była zgodna z naszą prognozą (0,6%), to jednak roczna inflacja była 0,2-0,3 pp wyższa.

- Styczniowe dane inflacyjne mają charakter wstępny. Wprawdzie bazują na nowej klasyfikacji COICOP, ale nadal opierają się na tym samym co stosowany w 2025 systemie wag i zostaną zrewidowane w marcu wraz z publikacją danych za luty i coroczną aktualizacją wag koszyka CPI.

- Pomimo nieco wyższego odczytu CPI za styczeń, ogólny obraz procesów cenowych pozostaje bez zmian a mechanizmy dezinflacyjne są mocno zakorzenione. Dlatego widzimy przestrzeń do dalszego łagodzenia polityki pieniężnej. Ostatnie wypowiedzi przedstawicieli Rady Polityki Pieniężnej (RPP) sugerują, że obniżka stóp procentowych o 25pb w marcu jest w zasadzie przesądzona.

- Spodziewamy się, że marcowa projekcja NBP przyniesie wyraźnie korzystniejszy obraz perspektyw inflacji niż w listopadowej projekcji. W efekcie docelowy poziom stóp procentowych, który wg większości Rady jest obecnie oczekiwany na poziomie 3,50%, może w praktyce okazać się niższy. W naszej ocenie stopy procentowe mogą być w tym roku obniżone do 3,25% lub nawet poniżej.

Większy deficyt obrotów bieżących w grudniu przy mocnym wzroście obrotów handlowych. Polska równowaga zewnętrzna jest w dobrym miejscu.

- Grudniowe saldo obrotów bieżących odnotowało deficyt w wysokości €1698mln (prognozowaliśmy -€1978mln, konsensus -€1252mln), po deficycie €499mln w listopadzie. Szacujemy, że w całym 2025 roku deficyt wyniósł 0,7% PKB (podobnie jak po listopadzie), po nadwyżce 0,3% PKB w 2024 roku. Skala nierównowagi zewnętrznej pozostaje jednak niska, a saldo zewnętrzne Polski powróciło do poziomów sprzed około 10 lat. W br. spodziewamy się deficytu 0,9%PKB, Polska gospodarka pozostaje dobrze zrównoważona zewnętrznie.

- Deficyt na rachunku obrotów bieżących w grudniu był wypadkową deficytu towarowego €2298mln (po deficycie €1087mln miesiąc wcześniej) oraz na rachunku dochodów pierwotnych €3114mln oraz tradycyjnie wysokiej nadwyżki w handlu usługami €3276mln i zaskakującej nadwyżce €438mln w dochodach wtórnych. Wzrost w tej ostatniej kategorii prawdopodobnie wynikał z rosnących wypłat dotacji unijnych z KPO do ostatecznych beneficjentów (dopiero wówczas są ujmowane w transferach).

- Deficyt w handlu towarami wynikał ze wzrostu eksportu wyrażonego w euro aż o 9,7%r/r i 10,1%r/r wzrostu importu, co oznaczało solidne przyspieszenie w eksporcie z 2,7% oraz w imporcie z 3,1% w listopadzie. W ujęciu 12-miesięcznym saldo pozostało w grudniu na takim samym poziomie jak w listopadzie tj. -1,4%PKB.

- Komentarz analityków NBP, odnoszący się do zmian wartości agregatów handlowych w PLN, wskazuje na silne przyśpieszenie dynamiki obrotów towarowych, czemu sprzyjała większa liczba dni roboczych niż rok wcześniej. Po stronie eksportu najsilniejszy wzrost odnotowano w produktach rolnych i pozostałych towarach konsumpcyjnych (odzieży, konsolach do gier wideo, obuwiu i komputerach), co sugeruje istotną rolę re-eksportu. Spójnie z danymi o grudniowej produkcji przemysłowej, duży wzrost odnotowano także w eksporcie towarów zaopatrzeniowych oraz części do środków transportu, w tym silników lotniczych. W eksporcie trwałych towarów konsumpcyjnych utrzymały się tendencje stagnacyjne, co ma związek z silną presją konkurencyjną z Chin w tym segmencie.

- Po stronie importu, wzrost wartości odnotowano w większości głównych kategorii. Najmocniejszy w imporcie dóbr inwestycyjnych, przede wszystkim komputerów oraz towarów zaopatrzeniowych, w tym m.in. półproduktów z żelaza i stali. Niższe ceny ropy naftowej wpłynęły na spadek wartości importu paliw.

- Uznając niewielki deficyt w obrotach bieżących jako długookresowy poziom równowagi, spodziewamy się utrzymania deficytu 0,9%PKB w br. W tym roku prognozujemy lekkie przyśpieszenie tempa wzrostu gospodarczego przynajmniej do 3,7% z 3,6% w 2025 i zakładamy większy wkład inwestycji do wzrostu PKB niż w 2025. W br. liczymy na wyższe niż w ubiegłym roku tempo wzrostu produkcji przemysłowej i eksportu dzięki stopniowemu ożywieniu popytu zewnętrznego w strefie euro. Dane za ostatnie miesiące 2025 sugerują ożywienie w Niemczech, widoczne w szczególności w zamówieniach przemysłowych, ale w całym br. spodziewamy się 0,9% tempa wzrostu PKB w Niemczech, po stagnacji 0,2% w 2025 i po spadkach realnego PKB w poprzednich dwóch latach.

- Od strony makroekonomicznej, Polska gospodarka pozostaje solidnie zewnętrznie zrównoważona, a dane bilansu płatniczego mają niewielki wpływ na krótkoterminowe notowania PLN, który od początku nowego roku jest notowany poniżej poziomu 4,23/€, a nawet testował przełamanie poziomu 4,20/€. Dla rynku FX kluczowe znaczenie mają decyzje globalnych banków centralnych, a w szczególności wahania oczekiwań rynkowych odnośnie do skali obniżek stóp Fed do końca br. oraz decyzje i komunikacja RPP, która w tym roku będzie kontynuować obniżki stóp NBP.

Sejm przyjął unijny program SAFE.

- Sejm uchwalił w piątek ustawę wdrażającą europejski program SAFE (Security Action For Europe). Przewiduje ona utworzenie w Banku Gospodarstwa Krajowego (BGK) funduszu, który będzie operatorem programu. W ramach SAFE Polska otrzyma preferencyjne pożyczki na kwotę €43,7mld, a dzięki niższemu od polskich kosztom emisji budżet zaoszczędzi wg ministra finansów Andrzeja Domańskiego PLN36-60mld. Środki zostaną przeznaczone w inwestycji na obronność w ramach projektów trwających maksymalnie do 2030 roku.

Komentarz rynkowy

Rynek FX: Rynki skupione na Azji i obawach o korektę giełd w USA. Para €/US$ w stagnacji, dzisiaj świeto w USA.

- Koniec ubiegłego tygodnia nie przyniósł większych zmian w notowaniach €/US$. Kurs koncentrował się wokół poziomu 1,1867. Co ciekawe zmienności dolara nie wywołały niższe od oczekiwań dane o inflacji CPI, które nieco nasiliły oczekiwania na cięcia stóp procentowych Fed w tym roku. Niewykluczone, iż niewielka aktywność wynikała z chęci ograniczania pozycji przed długim weekendem. Poniedziałek jest w USA dniem wolnym od pracy (Dzień Prezydenta). W tym tygodniu kluczowe publikacje makroekonomiczne będą miały miejsce w piątek. Wtedy to poznamy odczyt inflacji PCE za grudzień (preferowana przez Fed miała presji cenowej), wstępne dane o amerykańskim PKB za 4Q2025, czy wstępne odczyty indeksów PMI w USA i strefie euro. Wcześniej poznamy dane o produkcji przemysłowej, zamówieniach na dobra trwałego użytku, czy protokół z posiedzenia Fed (środa). Publikacja minutes powinna potwierdzić brak pośpiechu Rezerwy Federalnej do cięć stóp procentowych. Rynek €/US$ poszukuje impulsów mogących wybić notowania z bieżącego marazmu. Niewykluczone, iż znajdzie je w zachowaniu amerykańskiej giełdy, czy wydarzeniach w Japonii. Obawy o pogłębienie korekty na giełdzie w USA mogą wspierać dolara. Na gruncie technicznym obraz notowań €/US$ zmienić może dopiero wyjście z przedziału 1,1830 – 1,1910.

- Kurs €/PLN obniżył się o pół grosza i obecnie koncentruje się wokół poziomu 4,21. Spokój zachowują także pozostałe waluty tej części regionu. Niewielka zmienność rynków bazowych wspiera ograniczone ruchy polskiej waluty, która po piątkowym odczycie wyższej od oczekiwań inflacji CPI będzie wyczekiwać kolejnych danych „wysokiej częstotliwości”. W czwartek poznamy styczniowe dane o płacach, zatrudnieniu, produkcji przemysłowej, produkcji budowlano-montażowej i PPI. Szczególnie interesujące będą dane z rynku pracy, choć naszym zdaniem niezależnie od wymowy nie powinny przekreślać scenariusza obniżki stóp procentowych w marcu. Przed nami prawdopodobne spokojne wejście w nowy tydzień. Tym bardziej, iż na istotne dane makro ze świata przyjdzie nam poczekać aż do piątku. W efekcie kurs €/PLN tkwić będzie w wąskim przedziale 4,20 – 4,2250.

Rynek FI: Spadki dochodowości rynków bazowych przekładają się na zachowanie POLGBs.

- Dochodowość amerykańskiej krzywej konsekwentnie zniżkuje na coraz to niższe poziomy. Tylko w piątek 10-latka USA obniżyła się w rentowności o 5pb do 4,06%. Najnowszym argumentem za spadkiem dochodowości Treasuries były piątkowe dane inflacyjne z USA, które zaskoczyły po niższej stronie. Tym samym rynek nasilił nieco oczekiwania dotyczące cięć stóp procentowych Fed w tym roku. Co ciekawe ruch amerykańskiej krzywej stał w kontrze (mimo niedawnej dodatniej korelacji) do zachowania japońskiego długu, gdzie dochodowość powróciła do wzrostów. Na rynku amerykańskich obligacji dominuje wyczekiwanie na piątkowe dane makro, które kształtować będą perspektywy polityki monetarnej Fed. Presja na spadek dochodowości uwidoczniła się także na rynku niemieckiego Bunda, choć pozostaje ona wyraźnie ograniczona (zniżka rentowności o 2pb do 2,75% tj. miesięcznego minimum).

- Wysokie zainteresowanie polskim długiem utrzymuje się. W piątek dochodowość 10-latki pogłębiła spadki sięgając poziomu 4,92% (niemal 4-letnie minimum). Z jednej strony jest to wpływ rynków bazowych i topniejących rentowności Bunda i amerykańskiej krzywej. Z drugiej wpływ na zachowanie POLGBs mają czynniki lokalne. Mimo wyższej od oczekiwań inflacji CPI w styczniu inwestorzy mają świadomość zbliżającego się cięcia stóp procentowych w Polsce (naszym zdaniem już w marcu). Zniżka dochodowości 10-latki to także wynik spadku stawek asset swap (o około 10pb na przestrzeni ostatniego tygodnia) oraz zmiany obrazu technicznego na wykresie po złamaniu psychologicznego poziomu 5,0%. Testem nastrojów rynkowych będą dwa przetargi sprzedaży długu w tym tygodniu. W środę obligacje zaoferuje Ministerstwo Finansów a w czwartek Banku Gospodarstwa Krajowego (emisja na rzecz Funduszu Przeciwdziałania Covid-19).