Dziennik |

Dziennik ING: Fed zaniepokojony wolną dezinflacją. Sygnały ożywienia inwestycji w USA. Oczekujemy słabszego początku 2026 w polskim przemyśle i budownictwie.

Wiadomości zagraniczne

USA: Mniej gołębia wymowa minutes Fed niż oczekiwana, z powodu obaw o wolne tempo dezinflacji, ale nowsze dane inflacyjne mogą być lepsze. Hasset domaga się kar dla autorów analiz Fed o wpływie ceł.

- Protokół ze styczniowego posiedzenia Fed, na którym stopy procentowe pozostały bez zmian w przedziale 3,50%-3,75%, wskazuje, że większość członków Komitetu obawiała się wolniejszej dezinflacji od oczekiwanej. Niektórzy członkowie przewidują dalsze cięcia stóp, jeśli inflacja spadnie zgodnie z oczekiwaniami, ale inni uważali, że Fed powinien utrzymać stopy na niezmienionym poziomie przez pewien czas. Instrumenty rynkowe wyceniają obecnie 56pb obniżek stóp Fed łącznie do końca br., tydzień temu wyceny sięgały 59pb.

- Przekaz z minutes może być nieco zdezaktualizowany, gdyż opierał się grudniowych danych o inflacji CPI, podczas gdy w ubiegłym tygodniu poznaliśmy korzystne dane o inflacji CPI za styczeń. Natomiast jutro poznamy dopiero grudniowy odczyt deflatora PCE. Jeśli chodzi o perspektywy rynku pracy, to zdecydowana większość członków FOMC uznała, że w ostatnich miesiącach zmniejszyło się ryzyko spadku zatrudnienia. Taki przekaz jest spójny ze stanowiskiem prezesa Fed Jerome Powella podczas konferencji po styczniowym posiedzeniu.

- Kevin Hassett, doradca prezydenta Trumpa, uważa, że autorzy analiz Fed o tym, że 90% kosztów ceł ponoszą amerykańscy konsumenci i przedsiębiorcy powinni zostać zdyscyplinowani. Według niego analiza niedostatecznie uwzględnia rolę ceł w pobudzeniu przemysłu.

USA: Korzystne dane wyprzedzające o aktywności inwestycyjnej.

- Produkcja przemysłowa przyśpieszyła w styczniu do 0,7%m/m z 0,2% w grudniu, powyżej konsensusu 0,4%. Wykorzystanie mocy produkcyjnych wzrosło do 76,2% z 75,7% miesiąc wcześniej.

- Zamówienia na dobra trwałe spadły o 1,4%m/m w grudniu, po skokowym wzroście o 5,4% miesiąc wcześniej (samoloty pasażerskie), powyżej konsensusu -2,0%. Po wyłączeniu środków transportu zamówienia przyśpieszyły do 0,9%m/m z 0,4% miesiąc wcześniej.

- Liczba nowych pozwoleń na budowę w ujęciu zanualizowanym SAAR sięgnęła 1,448mln w grudniu, powyżej oczekiwań 1,400mln oraz po 1,388mln w listopadzie. Również liczba nowych inwestycji budowy domów odbiła w grudniu do 1,404mln z 1,322mln miesiąc wcześniej i była dokładnie o 100tys. wyższa od konsensusu.

Negocjacje USA-Ukraina-Rosja: Powolny postęp.

- Po rozmowach delegacji USA za delegacjami ukraińską i rosyjską, prezydent Ukrainy Wołodymyr Zełenski ocenił, że rezultat rozmów nie jest wystarczający, spodziewa się kolejnego spotkania jeszcze w lutym. Zełenski chciałby, aby w rozmowach uczestniczyli przedstawiciele Francji, Wielkiej Brytanii, Niemiec i Włoch oraz Szwajcarii jako strony przyjmującej. Uczestniczyli oni we wczorajszym spotkaniu jako obserwatorzy. Według Zełenskiego, wrażliwe kwestie polityczne, możliwe kompromisy oraz konieczne spotkanie przywódców nie zostały jeszcze wystarczająco uzgodnione.

- Według portalu Axios, podczas rozmów w Genewie rosyjscy negocjatorzy stawiali maksymalistyczne żądania, co zablokowało rozmowy. W Genewie miało także dojść do trwającego około dwóch godzin oddzielnego, bezpośredniego spotkania delegacji ukraińskiej i rosyjskiej.

USA-Iran: narasta napięcie wojenne.

- Rzecznik Białego Domu Karoline Leavitt powiedziała, że po negocjacjach z Iranem, że stanowiska stron są wciąż bardzo rozbieżne. USA wciąż koncentrują siły na Bliskim Wchodzie. Docelowo mają one liczyć dwa lotniskowce, kilkanaście okrętów wojennych różnych klas, setki myśliwców i liczne systemy obrony przeciwlotniczej. Ponad 150 lotów transportowych dostarczyło do regionu systemy uzbrojenia i amunicję. Do wybuchu konfliktu przygotowuje się Izrael.

- Portal Axios podał wczoraj, że Donald Trump coraz bardziej skłania się ku atakowi na dużą skalę przeciwko Iranowi, według anonimowego doradcy Trumpa, prawdopodobieństwo wojny wynosi 90%.

- Dziś w Zatoce Omańskiej mają się rozpocząć wspólne manewry marynarek wojennych Iranu, Rosji i Chin. Iran miał rozmieścić w Zatoce Perskiej ponad 20 miniaturowych okrętów podwodnych, które mogą zagrozić amerykańskiej grupie lotniskowców w pobliżu Iranu.

Dziś jobless claims i wskaźnik zaufania konsumentów w strefie euro.

Wiadomości krajowe

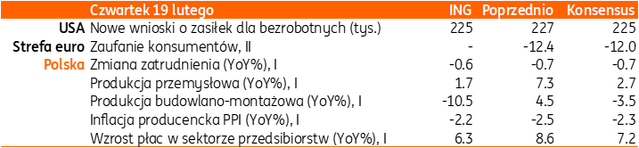

Dziś poznamy dane z przemysłu, budownictwa i rynku pracy za styczeń.

- Dziś o 10:00 poznamy styczniowe dane z budownictwa i przemysłu oraz raport z rynku pracy (sektor przedsiębiorstw).

- Prognozujemy, że produkcja przemysłowa wzrosła o 1,7%r/r (konsensus: 2,7%), po zaskakująco mocnym wzroście o 7,3%r/r w grudniu. Popyt zewnętrzny pozostaje kruchy, a efekt kalendarzowy w postaci jednego dnia roboczego mniej w ujęciu rocznym także nie będzie sprzyjał rocznej dynamice. Ponadto średnia temperatura stycznia była wyraźnie niższa od wieloletniej średniej, a w wielu regionach kraju towarzyszyły temu obfite opady śniegu, co mogło negatywnie wpłynąć na transport i logistykę oraz ciągłość dostaw. Co więcej, wysokie ceny energii także nie sprzyjały intensywnej aktywności produkcyjnej w okresach największych mrozów.

- Szacujemy, że ceny producentów (PPI) spadły w styczniu o 2,2%r/r (konsensus: -2,3%), wobec spadku o 2,1%r/r miesiąc wcześniej. Wprawdzie w ujęciu miesięcznym ceny nieznacznie wzrosły, ale w ujęciu rocznym wciąż utrzymuje się wyraźna deflacja. Producenci mierzą się z konkurencją ze strony rosnącego importu tanich produktów z Chin.

- Spodziewamy się, że styczeń był trudny dla branży budowlanej z uwagi na niesprzyjające warunki pogodowe (niskie temperatury i opady śniegu). W takich warunkach bazowanie na historycznych szacunkach i narzędziach jest mniej skuteczne w prognozowaniu. Szacujemy, że produkcja budowlano-montażowa spadła w styczniu o 10,5%r/r (konsensus: -3,5%) i o ponad 60% względem grudnia, ale nie zdziwi nas nawet gorszy wynik. Roczne tempo wzrostu PKB w 1kw26 zapowiada się niżej niż 4,0%r/r z 4kw25.

- Po przyspieszeniu wzrostu płac w listopadzie i grudniu, kiedy dynamika była podbijana przez premie i nagrody w niektórych sektorach, w spodziewamy się powrotu spadkowego trendu wzrostu płac. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw, wzrosło w styczniu o 6,3%r/r (konsensus: 7,2%r/r), po wzroście o 8,6%r/r w grudniu. Niższej intensywności działalności gospodarczej towarzyszyły także niskie na tle ubiegłych lat podwyżki płacy minimalnej i wynagrodzeń w sektorze publicznym (w obu przypadkach po 3%). W 2025 płaca minimalna wzrosła o 9,2%r/r.

- Prognozujemy, że w dalszym ciągu kurczyło się zatrudnienie w sektorze przedsiębiorstw, które w styczniu spadło w ujęciu rocznym o 0,6%r/r (konsensus: -0,7%), po spadku o 0,7%r/r w grudniu. Styczeń przynosi rokrocznie aktualizację próby przedsiębiorstw zatrudniających 10 osób i więcej. Biorąc pod uwagę utrzymujące się na przestrzeni 2025 spadki zatrudnienia spodziewamy się negatywnego wpływu przeszacowania próby statystycznej na styczniowy wynik zatrudnienia, ale jego skala nie powinna istotnie odbiegać od obserwowanej w styczniu 2025. Niezmiennie poważnym problemem na rynku pracy pozostają ograniczenia podażowe w postaci kurczących się krajowych zasobów ludności w wieku produkcyjnym w warunkach ograniczenia migracji netto w ostatnich miesiącach.

Premier: W 2026 wzrost inwestycji o blisko 10% - Donald Tusk.

- Prognozujemy, że w 2026 wzrost inwestycji wyniesie blisko 10% - powiedział premier Donald Tusk. Szef rządu zwrócił uwagę, że mocny kurs PLN to dowód zaufania do stabilności polskiej gospodarki i polskiego państwa, chociaż nie jest to najlepsza wiadomość dla eksportu.

- Donald Tusk przyznał, że rząd jest świadomy obecnych wskaźników dotyczących deficytu i będzie czujny na każdy sygnał wskazujący na słabnące zaufanie do polskiej gospodarki. Rząd nie ma zamiaru przesadnie korzystać z widocznego wzrostu zainteresowanie polskimi obligacjami rządowymi ze strony inwestorów.

- Podczas konferencji padły zapowiedzi przyspieszenia inwestycji publicznych oraz ważne inicjatywy składające się na pro-podażową politykę gospodarczą rządu. Takie podejście przechodzi swój renesans w wielu innych krajach. Widzimy wiele pożądanych inicjatyw (np. utrzymanie kursu na deregulację, programy stymulujące mniej rozwinięte części rynku finansowego, a więc fundusze venture capital czy private equity, które są „wylęgarnią” innowacji). Potrzebna jest jednak większa skala tych działań.

MF: Do 2040 możliwa mobilizacja do PLN100mld na inwestycje – Andrzej Domański.

- Inwestycje będą silnikiem napędzającym polską gospodarkę w 2026, a po wdrożeniu planowanych przez rząd narzędzi dla rynku kapitałowego do 2040 możliwa będzie mobilizacja do PLN100mld kapitału inwestycyjnego – powiedział minister finansów Andrzej Domański. W samym 2026 planowane są wydatki na obronę narodową w wysokości PLN200mld, a PLN25mld na infrastrukturę drogową.

- W ocenie ministra finansów wzrost inwestycji w tym roku może wynieść 10%, lub nawet 11%, czyli dwukrotnie szybszy niż w 2025.

- Prognoza wzrostu inwestycji w Polsce w 2026 roku o około 10%, jest wyższa niż nasze szacunki, ale realna. Nasza prognoza zakłada wzrost inwestycji o 8,2%, co przy wciąż solidnym wzroście konsumpcji prywatnej (3,4%) powinno pozwolić na osiągnięcie wzrostu PKB w tym roku o 3,7%.

Lepsze bieżące nastroje konsumenckie, pogorszenie przyszłych. Spadek oczekiwań inflacyjnych.

- Bieżący wskaźnik ufności konsumenckiej (BWUK) poprawił się w lutym do -9,1pkt. z -9,6pkt. w styczniu. Najbardziej poprawiły się oceny przyszłej sytuacji ekonomicznej kraju, obecnej sytuacji ekonomicznej kraju oraz przyszłej sytuacji finansowej gospodarstwa domowego.

- Wyprzedzający wskaźnik ufności konsumenckiej (WWUK) pogorszył się w lutym do -7,0pkt. z -6,7pkt. w poprzednim miesiącu. Gorzej oceniano możliwości przyszłego oszczędzania pieniędzy oraz przyszłego poziomu bezrobocia.

- Wskaźnik oczekiwań inflacyjnych gospodarstw domowych przesunął się w styczniu w kierunku niższej inflacji.

MF sprzedało obligacje za PLN15,1mld przy popycie przekraczającym PLN22,1mld.

- Na wczorajszej aukcji MF sprzedało cztery serie obligacji o wartości PLN15,1mld (razem z aukcją dodatkową). Ponownie jak na poprzedniej aukcji, ujawnił się wysoki popyt na papiery długoterminowe.

- Po wczorajszym przetargu stopień sfinansowania potrzeb pożyczkowych brutto na 2026 wg ustawy budżetowej wynosi ok. 36%.

Komentarz rynkowy

Rynek FX: Dolar zyskuje wykorzystując wzrost napięcia USA – Iran, nieco jastrzębią albo mniej łagodną wymowę minutes Fed oraz dobre dane makro.

- Dolar umocnił się w środę a kurs €/US$ zniżkował do poziomu 1,1782 (niemal 2-tygodniowe minimum). Źródłem umocnienia amerykańskiej waluty było 1) rosnące napięcie na Bliskim Wschodzie, po tym jak USA zaczęły przemieszczać swoje wojska w kierunku Iranu w związku z wciąż rozbieżnymi stanowiskami nt. porozumienia nuklearnego oraz 2) nieco jastrzębia wymowa styczniowego posiedzenia Fed. Wskazała ona na pogłębiające się podziały zdań w szeregach Rezerwy Federalnej, w szczególności co do kolejnych ruchów na stopach procentowych, ścieżki inflacji, czy wpływu AI na amerykańską gospodarkę. Nie bez znaczenia dla aprecjacji dolara były także wczorajsze dane makroekonomiczne ze Stanów Zjednoczonych (zamówienia na dobra trwałego użytku, rozpoczęte budowy domów, czy produkcja przemysłowa) zaskakiwały in plus. W oczekiwaniu na piątkowe, wstępne odczyty indeksów PMI w strefie euro i USA oraz amerykańską inflację PCE (za grudzień) i PKB (za 4kw25) inwestorzy śledzić będą przede wszystkim rozwój sytuacji na Bliskim Wschodzie. Dalszy wzrost awersji do ryzyka premiować będzie ruch kursu €/US$ w okolice 1,1730.

- Kurs €/PLN obronił się wczoraj przed próbami wybicia ponad poziom 4,22. Na koniec dnia para €/PLN powróciła w okolice 4,2130 wyczekując nowych impulsów. Mimo, iż wczorajsze wypowiedzi premiera Donalda Tuska nt. pozytywnych perspektyw krajowej gospodarki, w tym przyspieszenia inwestycji w 2026 roku, nie miały rynkowego przełożenia, to wpisywały się w obraz pozytywnie wyróżniającej się koniunktury w Polsce na tle państw regionu CEE. Dziś przed nami interesujący zestaw danych z krajowej gospodarki (wynagrodzenia, zatrudnienie, produkcja przemysłowa, produkcja budowlano-montażowa i inflacja PPI). Naszym zdaniem jednak – niezależnie od wymowy publikacji – odczyty nie zmienią scenariusza odnośnie cięcia stóp procentowych Narodowego Banku Polskiego w marcu. Teoretycznie umacniający się dolar może szkodzić złotemu, ale złoty jest odporny od pewnego czasu na czynniki zewnętrzne, więc przełożenie mocniejszego dolara (pokłosie wzrostu awersji do ryzyka w związku z rosnącym zagrożeniem na linii Iran – USA) może być ograniczone.

Rynek FI: Kolejny „mocny” przetarg polskiego długu. Uwaga przenosi się na dzisiejszy zestaw danych za styczeń.

- Dochodowość amerykańskiej krzywej kontynuowała wzrosty zainicjowane we wtorek. Źródłem zmian okazała się wymowa protokołu z ostatniego tj. styczniowego posiedzenia Fed. Tak jak zakładaliśmy miała ona mniej łagodną narrację. Rynkową konsekwencją był wspomniany wzrost dochodowości Treasuries, który w przypadku 2-latki wyniósł 4pb do 3,48%. Rentowność 10-latki wzrosła wczoraj o 2pb do 4,10%. Ruchy amerykańskiej krzywej kopiowane były przez niemieckiego Bunda, choć w mniejszym zakresie. W rezultacie długi koniec tamtejszej krzywej wzrósł do 2,75% tj. o 1pb. Wrażenia na inwestorach nie zrobiły wczorajsze doniesienia Financial Times o możliwym wcześniejszym odejściu Christine Lagarde z funkcji prezesa Europejskiego Banku Centralnego. Rezygnacja ze stanowiska miałaby rzekomo mieć miejsce za około rok, stąd nie wpływałaby na bieżące nastawienie EBC.

- Przetarg sprzedaży obligacji skarbowych przez Ministerstwo Finansów (drugi w lutym) był najważniejszym wydarzeniem wczorajszej sesji. Resort finansów sprzedał obligacje serii OK0128, PS0730, PS0131, NZ0331, DS1034, DS1035 i IZ0836 za łącznie PLN13,0mld (uzupełnione o sprzedaż PLN2,1mld na przetargu dodatkowym), przy popycie PLN22,1mld. Wynik sprzedaży potwierdził niegasnące wysokie zainteresowanie POLGBs, w tym dalsze ożywienie aktywności inwestorów zagranicznych. Jednocześnie, jak zakładaliśmy, współczynnik bid-to-cover był trochę niższy niż podczas przetargu na początku lutego, ale też w warunkach kiedy MinFin wykorzystuje dobrą sytuację do plasowanie długich obligacji. Na poprzednim przetargu bid-cover przekroczył poziom 2,0 i był najwyższy od 2019 roku. Wczoraj wyniósł 1,7 co wiązać należy z podniesieniem podaży obligacji przez Ministerstwo Finansów. Sukces przetargu pozwolił na zwiększenie stopnia finansowania tegorocznych potrzeb pożyczkowych brutto do 36%. Dziś uwaga przekierowuje się na krajowe dane makroekonomiczne. Istotne będą także ruchy rynków bazowych.