Dziennik |

Dziennik ING: USA i Iran na krawędzi wojny. Pogoda zmroziła polską gospodarkę w styczniu.

Wiadomości zagraniczne

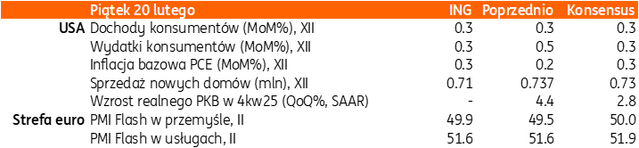

USA: Mieszane dane bieżące. Dziś wstępny odczyt PKB w 4kw25 i opóźniona inflacja PCE za grudzień.

- Wczorajsze dane z gospodarki amerykańskiej nie są jednoznaczne. Liczba nowych bezrobotnych (jobless claims) w ubiegłym tygodniu wyniosła 206tys., po 229tys. tydzień wcześniej, istotnie niżej od konsensusu 225tys. Poprawę na rynku pracy w ostatnich tygodniach sygnalizowały także wtorkowe dane z ankiety ADP o zatrudnieniu w sektorze prywatnym.

- Ale dane z rynku wtórnego nieruchomości były mniej optymistyczne niż sygnały z rynku pierwotnego, co może wynikać z braku motywacji do refinansowania wcześniej zaciągniętych pożyczek hipotecznych. Liczba umów na sprzedaż domów spadła w styczniu o 0,8%m/m, wbrew oczekiwaniom na korekcyjne odbicie o 2,0%, po tym jak miesiąc wcześniej odnotowano 7,4% spadek, choć po korekcie w górę z -9,3%.

- Wreszcie grudniowy indeks wyprzedzający Conference Board, który sygnalizuje koniunkturę 3-6 miesięcy naprzód, spadł w grudniu o 0,2%m/m, zgodnie z konsensusem, po spadku o 0,3% miesiąc wcześniej.

- W tym kontekście ciekawie zapowiada się dzisiejszy wstępny odczyt PKB za 4kw25, który obejmuje okres rekordowo długiego shutdownu, od początku października do połowy listopada 2025. Konsensus prognoz zakłada wzrost PKB 2,8%kw/kw w ujęciu odsezonowanym i zannualizowanym (SAAR), po 4,4% w 3kw25.

USA-Iran: Na krawędzi wojny.

- Podwyższone napięcie w relacjach amerykańsko-irańskich nie słabnie, pojawiają się doniesienia, że uderzenie USA na Iran jest coraz bardziej prawdopodobne. Według dziennika Wall Street Journal, Donald Trump rozważa wstępne, ograniczone uderzenie na Iran, którego celem byłyby obiekty wojskowe lub rządowe. Wczoraj Trump powiedział, że podejmie decyzję w ciągu 10 dni, maksymalnie dwóch tygodni. Podczas pierwszego posiedzenia swojej Rady Pokoju stwierdził, że Iran nie może zdobyć broni jądrowej.

- Portal Axios wymienił sześć przesłanek, świadczących o możliwej wojnie: spór o irański program jądrowy, zabicie tysięcy demonstrantów przez władze, przeświadczenie USA o słabości irańskiego reżimu, mobilizacja amerykańskich wojsk w regionie, presja ze strony Izraela na szeroko zakrojoną operację wojskową oraz sytuacja na rynku ropy naftowej (dobrze zaopatrzone rynki, stosunkowo niskie ceny).

- Wczoraj telewizja CBS News podała, ze Pentagon przenosi do Europy i USA część swojego personelu z Bliskiego Wschodu.

Niemcy: Głęboka deflacja cen producenta.

- Ceny producenta PPI w Niemczech spadły w styczniu o 0,6%m/m, głębiej niż -0,2% w grudniu oraz istotnie poniżej konsensusu +0,3%. W ujęciu rocznym ceny spadły o 3,0%r/r po -2,5% w grudniu oraz poniżej -2,2% według konsensusu.

- W ujęciu miesięcznym najmocniej spadły ceny energii elektrycznej i gazu (-5,2%m/m) oraz żywności (-0,8%), spadły także ceny nietrwałych dóbr konsumpcyjnych (-0,4%). Z drugiej strony, odnotowano silny miesięczny wzrost cen paliw (7,5%m/m), oleju grzewczego (5,0%), maszyn (0,7%) i dóbr przemysłowych z wyjątkiem ropy naftowej (0,5%).

- Dane wspierają scenariusz stabilizacji inflacji konsumenckiej w tym roku oraz sygnalizują możliwość niedostrzelenia 2% celu inflacyjnego EBC.

Dziś dane o amerykańskim PKB w 4kw25 i opóźnione dane o inflacji PCE oraz wstępne odczyty wskaźników koniunktury PMI z rynków bazowych za luty.

- Dzisiejsze dane o inflacji PCE w USA to opóźnione dane za grudzień i powinny pokazać lekkie przyśpieszenie tempa wzrostu cen, a nie spowolnienie, które widzieliśmy w styczniowych danych CPI.

- W danych o koniunkturze według PMI nie spodziewamy się przełomu, zakładamy lekką poprawę nastrojów w europejskim przemyśle, prawdopodobnie z odczytem bardzo blisko 50 punktów, oraz stabilizację koniunktury w usługach powyżej 50 punktów. Będzie to świadczyć o odporności gospodarki w świetle silnego euro oraz potwierdzać prognozę stopniowego ożywienia cyklicznego w strefie euro, a szczególnie w Niemczech, wspieranego przez wydatki obronne.

Wiadomości krajowe

Kalendarz i pogoda odcisnęły piętno na wynikach produkcji przemysłowej w styczniu.

- Produkcja przemysłowa spadła w styczniu o 1,5%r/r, poniżej oczekiwań naszych (+1,7%r/r) i rynkowych (+2,7%), po zaskakująco mocnym wzroście o 7,3%r/r w grudniu. Słabsza aktywność gospodarcza w styczniu była spowodowana pogodą i kalendarzem. Spadki zanotowały działy przemysłu produkujące dobra konsumpcyjne trwałe i nietrwałe, utrzymał się jednak wzrost w kategoriach dóbr inwestycyjnych. Niskie temperatury w lutym sugerują, że także ten miesiąc będzie słaby, ale bardziej w budownictwie niż przemyśle. Zakładamy, że cały 1kw26 przyniesienie niższy wzrost PKB od 4% zanotowanych w 4kw25.

- Zakładamy, że to przejściowe osłabienie aktywności gospodarczej, bo inne wskaźniki sugerują, że perspektywy gospodarcze pozostają korzystne. Notujemy poprawę zamówień eksportowych w całej Środkowej Europie oraz trwające ożywienie inwestycji publicznych w Polsce, co wskazuje na powrót produkcji do wzrostu w przyszłości.

Budownictwo pokonane przez styczniowy mróz i śnieg.

- Produkcja budowlano-montażowa spadła w styczniu o 12,8%r/r (nasza prognoza -10,5%, konsensus: -3,5%), po solidnym wzroście o 4,5% w grudniu. Byliśmy gotowi na słaby wynik budownictwa, bo styczeń był trudny z uwagi na niesprzyjające warunki pogodowe (niskie temperatury i opady śniegu). W strukturze produkcji, mocno spadły wszystkie komponenty, najmocniej budowa budynków (-17,4%r/r w styczniu po +13,3% grudniu), ale także robót specjalistycznych (-11,9%r/r w styczniu po +23,0% miesiąc wcześniej). Ta kategoria obejmuje także prace terenowe, a nie tylko wykończeniowe.

- Spadek w budownictwie infrastrukturalnym był porównywalny do grudnia (-7,5%r/r po 7,2%), ale w tej kategorii spodziewamy się przyśpieszenia w tym roku, napędzanego przez wydatki zbrojeniowe i infrastrukturalne, finansowane z KPO i innych źródeł. W tym roku czeka nas kumulacja wypłat z dotacji KPO, które muszą być rozliczone latem. Prognozujemy, że w tym roku wypłaty z dotacji z samego KPO do ostatecznych beneficjentów osiągną wartość 1,2%PKB, dwukrotnie więcej niż w ub.r. i będą stymulować inwestycje, szczególnie publiczne.

- Choć część prac budowlanych można nadrobić wraz z ustąpieniem zimy, jednak presja terminów na wykorzystanie środków z KPO może komplikować absorpcję tych środków — chyba że warunki pogodowe zostaną uznane za siłę wyższą.

Powrót dynamiki płac do spadkowego trendu. Pogłębienie spadku zatrudnienia w przedsiębiorstwach.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w styczniu o 6,1%r/r (ING: 6,3%; konsensus: 7,2%r/r) do PLN9002,47. Wzrost płac powrócił do trendu spadkowego po wyższych od oczekiwań wynikach w listopadzie i grudniu, kiedy dynamikę płac podbijały premie i nagrody roczne w niektórych sektorach (w tym z okazji Dnia Górnika). W przetwórstwie płace wzrosły o 5,9%r/r, a w większości sektorów usługowych o 6,2-8,4%r/r. Potwierdzają się nasze oczekiwania, że 2026 przyniesie kontynuację hamowania tempa wzrostu płac. Wzrost płacy minimalnej od stycznia do zaledwie 3,0%, w porównaniu do 9,2% w 2025. Wzrost płac w sektorze publicznym także powinien być zbliżony do 3%. Wyraźny spadek inflacji ogranicza presję płacową, która utrzymuje się głównie z uwagi na braki pracowników w szeregu branż. Oczekujemy, że płace w przedsiębiorstwach wzrosną w tym roku o 5,5%.

- Przeciętne zatrudnienie w sektorze przedsiębiorstw spadło w styczniu o 0,8%r/r (ING: -0,6%; konsensus: -0,7%) i wyniosło 6400,5tys. etatów. W porównaniu do grudnia liczba etatów skurczyła się o ok. 9tys. Styczeń jest miesiącem, kiedy GUS dokonuje aktualizacji próby statystycznej przedsiębiorstw zatrudniających od 10 do 49 osób. Obraz rynku pracy w sektorze przedsiębiorstw nie zmienił się istotnie na początku 2026. Widzimy mniejszy popyt na pracę oraz wolniejszy wzrost nowo zakładanych przedsiębiorstw, a także kurczące się marze sugerujące problemy z konkurencyjnością niektórych modeli biznesowych. Ważną barierą dla wzrostu zatrudnienia jest ograniczona podaż pracowników, a trendy w zakresie migracji i aktywności zawodowej nie są w stanie zrekompensować negatywnych czynników demograficznych. Liczba osób osiągających wiek emerytalny i odchodzących z rynku pracy jest wyraźnie wyższa od liczby młodych osób wchodzących na rynek pracy.

- Spodziewamy się, że dalsze hamowanie wzrostu płac będzie sprzyjało ograniczeniu inflacji usług, co ograniczy inflację bazową. Słabnąca presja płacowa i perspektywy dalszego spadku inflacji dają Radzie Polityki Pieniężnej (RPP) przestrzeń do dalszych obniżek stóp procentowych. Do najbliższej dojdzie naszym zdaniem już w marcu (-25pb).

RPP: Obniżka stóp o 25pb jest uzasadniona, ale należy zachować ostrożność – Marcin Zarzecki.

- Jest uzasadnienie dla potencjalnej obniżki stóp procentowych o 25pb, ale nie dla szybkich cięć o 50pb – powiedział członek Rady Polityki Pieniężnej (RPP) Marcin Zarzecki. W ocenie Zarzeckiego inflacja bazowa pozostaje relatywnie podwyższona, a decyzje dotyczące polityki pieniężnej powinny być podejmowane w sposób wyważony. Zarzecki odnotował spadek rentowności polskich obligacji, co jego zdaniem działa w kierunku łagodzenia polityki pieniężnej i ogranicza potrzebę dodatkowego impulsu ze strony obniżki stóp procentowych.

MON: Umowy SAFE będą podpisywane w 2026 i 2027 roku – Władysław Kosiniak-Kamysz.

- Umowy w ramach programu SAFE (Security Action For Europe) będą podpisywane w 2026 i 2027, a sprzęt zostanie dostarczony do 2030 – poinformował wicepremier i minister obrony narodowej Władysław Kosiniak-Kamysz. We wtorek kraje Unii Europejskiej (UE) zatwierdziły plan inwestycyjny Polski w ramach SAFE, obejmujący 139 projektów na kwotę €43,7mld. Ponad 80% środków w ramach tego programu ma zostać wydane w polskim przemyśle zbrojeniowym, a prawie 30 projektów jest bezpośrednio związanych z Tarczą Wschód i granicą wschodnią. Wicepremier stwierdził, że dzięki programowi SAFE zostaną uwolnione środki w budżecie państwa.

W 2025 EBI sfinansował w Polsce projekty na €8mld.

- Europejski Bank Inwestycyjny (EBI) sfinansował w 2025 w Polsce projekty o wartości €8mld (wzrost o 40% względem 2024) i ma ambicje, żeby w 2026 udzielić finansowania na poziomie zbliżonym jak w ubiegłym roku – poinformowała wiceprezes EBI Teresa Czerwińska. Wśród priorytetów EBI jest finansowania m.in. transformacji energetycznej oraz inwestycji w bezpieczeństwo i obronność.

BGK uplasował obligacje FPC o wartości PLN2,2mld.

- Na wczorajszej aukcji Bank Gospodarstwa Krajowego (BGK) sprzedał 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) o wartości PLN2,2mld (włącznie z aukcją dodatkową). Popyt wyniósł PLN2,7mld.

Komentarz rynkowy

Rynek FX: Sytuacja na Bliskim Wschodzie wyznacznikiem kierunku zmian dla dolara.

- Czwartek przyniósł kontynuację umocnienia dolara. Kurs €/US$ obniżył się do nawet 1,1742 tj. miesięcznego minimum. Niezmiennie źródłem siły amerykańskiej waluty pozostaje wzrost awersji do ryzyka związany z napięciem na Bliskim Wschodzie. Pod wpływem rozważań o amerykańskim ataku na Iran do półrocznego maksimum wzrosły ceny ropy naftowej a złoto utrzymuje się powyżej poziomu USD5000. W naszej ocenie wraz z dalszym wzrostem cen ropy naftowej przestrzeń do umocnienia dolara może się zwiększyć. Rynek nie w pełni wycenił bowiem możliwość ataku USA na Iran. Dziś chwilowo uwaga przekieruje się na wstępne dane PMI dla strefy euro oraz USA a także liczne dane z amerykańskiej gospodarki (inflacja PCE za grudzień, PKB za 4kw2025, finalny indeks Uniwersytetu Michigan, czy sprzedaż nowych domów). Pozytywna wymowa danych wesprze dolara. W naszej ocenie amerykańska waluta może zyskiwać także w związku z chęcią ograniczania bardziej ryzykownych pozycji przed weekendem, który może przynieść eskalację na linii Iran – USA. Zniżka kursu €/US$ do poziomu 1,17 wydaje się uzasadniona a w przypadku dalszej eskalacji na Bliskim Wschodzie celem pozostaje 1,16.

- Złoty reaguje osłabieniem na niepewność towarzyszącą sytuacji na Bliskim Wschodzie. Kurs €/PLN ponowił wczoraj atak na poziom 4,22 i mimo, iż okazał się on nieudany, to już na dzisiejszym otwarciu notowania walczą o wybicie ponad 4,2240. Naszym zdaniem kontynuacja spadków €/US$ będzie napędzać przecenę złotego, który jeśli przełamie poziom 4,2240 kierować się będzie w stronę 4,2330 (choć prawdopodobnie dopiero w przyszłym tygodniu). Tym bardziej, iż wczorajsza publikacja krajowych danych zaskoczyła po niższej stronie ugruntowując scenariusz cięcia stóp procentowych w Polsce w marcu. W takich duchu wypowiedział się m.in. Marcin Zarzecki z Rady Polityki Pieniężnej, dla którego obniżka kosztu pieniądza o 25pb jest uzasadniona.

Rynek FI: Wycena Bunda czeka na wstępne odczyty indeksów PMI z Niemiec. POLGBs zatrzymują się w spadkach dochodowości.

- Wobec wczorajszego braku istotnych danych, dochodowość amerykańskiej krzywej ustabilizowała się w oczekiwaniu na dzisiejsze, liczne publikacje. Rentowność 10-latki koncentrowała się na poziomie 4,07%. Z kolei krótki koniec krzywej oscylował wokół 3,47% (tj. o 7pb wyżej niż przed tygodniem). Wymowa dzisiejszych danych (przede wszystkim o inflacji PCE za grudzień i PKB za 4kw2025) będzie weryfikatorem bieżących trendów. Naszym zdaniem rynek mniejszą wagę przykładać będzie do danych inflacyjnych za grudzień, gdyż w ubiegłym tygodniu poznał – niższy od oczekiwań - odczyt CPI za styczeń. Na rynku niemieckich obligacji dochodowość powróciła do anemicznych zniżek. W czwartek rentowność 10-latki obniżyła się o 2pb do 2,73%, choć nadal pozostaje w blisko 3-miesięcznym kanale horyzontalnym 2,70-2,90%. Interesująco dla perspektyw Bunda zapowiadają się dzisiejsze wstępne dane PMI w niemieckim przemyśle i usługach.

- Mimo wsparcia w postaci niewielkiego spadku dochodowości niemieckiej krzywej, czy słabszych styczniowych danych z polskiej gospodarki dochodowość polskich obligacji nieco wzrosła wczoraj. Oceniamy to w kategoriach korekty technicznej, po niedawnym silnym ruchu przełamującym psychologiczną barierę 5,0% w notowaniach 10-latki. Wciąż bowiem argumenty przemawiające za zniżką rentowności POLGBs pozostają aktualne. Zaliczamy do nich: 1) oczekiwany powrót Rady Polityki Pieniężnej do cięć stóp procentowych od marca, 2) zmniejszenia presji fiskalnej a przez to kompresji stawek asset swap w związku z transferami środków unijnych (w tym spodziewanej zaliczki około €6,5mld z programu SAFE w przyszłym miesiącu), 3) perspektyw krajowej gospodarki pozytywnie wyróżniających Polskę w regionie CEE (przyspieszenie PKB w 2026 przy kontynuacji dezinflacji).