Dziennik |

Dziennik ING: Sąd Najwyższy USA uznał cła wzajemne Trumpa za nielegalne. Dziś poznamy skalę wpływu pogody na aktywność w handlu detalicznym w styczniu.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Zamieszanie celne po decyzji Sądu Najwyższego i wprowadzeniu nowych ceł globalnych przez Donalda Trumpa. Utrzymuje się wysokie napięcie w wokół Iranu.

- Nastroje inwestorów w tym tygodniu zdominują decyzje i komentarze w sprawie amerykańskich ceł po decyzji Sądu Najwyższego i wprowadzeniu nowych 15% ceł globalnych przez prezydenta USA Donalda Trumpa. Rynki będą też obserwować wydarzenia wokół Iranu i rozważać możliwość amerykańskiego ataku na ten kraj. W piątek Trump powiedział, że rozważa ograniczony atak na Iran. W sobotę prezydent Iranu Masud Pezeszkian oświadczył, że jego kraj nie ugnie się pod presją mocarstw światowych. W niedzielę New York Times napisał, że Trump rozważa za kilka miesięcy duży atak na Iran w celu zmiany reżimu.

- Z danych gospodarczych, poznamy dane o niemieckiej koniunkturze wg Ifo (dziś) oraz koniunkturze w strefie euro wg ESI (czwartek) oraz wstępne dane o inflacji w krajach strefy euro za luty (piątek). Z USA poznamy natomiast inflację producencką PPI za styczeń.

- W regionie CEE, Narodowy Bank Węgier podejmie we wtorek decyzję ws. stóp procentowych. Konsensus analityków zakłada obniżkę stopy referencyjnej o 25pb do 6,25%.

USA: Sąd Najwyższy uznał cła na podstawie ustawy o sytuacji nadzwyczajnej (IEEPA) za nielegalne. Trump zapowiedział nowe.

- W piątek Sąd Najwyższy USA (stosunkiem głosów sędziów 6:3) unieważnił cła wprowadzone przez prezydenta Donalda Trumpa na podstawie ustawy o sytuacji nadzwyczajnej IEEPA (International Emergency Economic Powers Act). Sąd uznał, że Trump przekroczył swoje uprawnienia powołując się na tę ustawę przy wprowadzeniu ceł. Na tej podstawie wprowadzono m.in. 10% cła minimalne na towary niemal z wszystkich państw, a na podstawie porozumień handlowych 15% cła na towary z UE, także cła fentanylowe na Chiny, Kanadę, czy Meksyk. Cła na podstawie IEEPA stanowiły około 2/3 wpływów z ceł w ub.r. Amerykańskie firmy, które pozwały administrację amerykańską, domagają się zwrotu kosztów US$130mld.

- Donald Trump ostro skrytykował decyzję sądu i zapowiedział wprowadzenie nowych, tymczasowych (na 150 dni) ceł globalnych w wysokości 15%, które są również oparte na wątpliwych podstawach prawnych (ustawa o handlu). Nowe cło ma wejść w życie od 24 lutego. Z tego cła będą wyłączone niektóre towary, w tym część minerałów krytycznych i metali, energia czy produkty energetyczne, oraz zasoby naturalne i nawozy, których nie można uprawiać, wydobywać ani w inny sposób produkować w USA.

- Administracja USA (przedstawiciel ds. handlu Jamieson Greer) twierdzi, że żaden kraj nie zamierza wycofywać się z umów po wyroku ws. ceł. Komisja Europejska analizuje orzeczenie Sądu Najwyższego USA (wypowiedź rzecznika KE Olofa Gilla) i oczekuje wyjaśnień od administracji amerykańskiej. Chińskie ministerstwo handlu uważa, że USA powinny znieść jednostronne cła po wyroku Sądu Najwyższego.

- Zakładamy, że choć zawirowania oznaczają potężną niepewność dla biznesu, to będą neutralne dla firm europejskich, gdyż nowe cła zastąpią poprzednio obowiązujące o porównywalnej stawce celnej około 15%.

USA: Spowolnienie wzrostu gospodarczego do 1,4% w 4kw25 z 4,4% w 3kw25. W grudniu inflacja PCE lekko powyżej oczekiwań.

- Realny PKB wzrósł w 4kw25 o 1,4%kw/kw w ujęciu odsezonowanym i zanualizowanym (SAAR) wg pierwszego wyliczenia, istotnie poniżej konsensusu 2,8% oraz po 4,4% w 3kw25. Spowolnienie wzrostu gospodarczego wynikało z rekordowego shutdownu, co wpłynęło na dynamikę konsumpcji prywatnej (spowolnienie do 2,4% z 3,5% kwartał wcześniej). Bazowy deflator PCE wyniósł 2,7%kw/kw, powyżej konsensusu 2,6% oraz po 2,9% w 3kw25.

- Wydatki amerykańskich konsumentów w grudniu wzrosły o 0,4%m/m, lekko powyżej konsensusu 0,3%, natomiast dochody rosły w tempie 0,3%m/m, zgodnie z oczekiwaniami. Inflacja pozostała podwyższona. Deflator PCE w grudniu wyniósł 2,9%r/r, lekko powyżej konsensusu 2,8%. Natomiast w ujęciu bazowym wskaźnik wyniósł 3,0%r/r, powyżej oczekiwań 2,9%r/r.

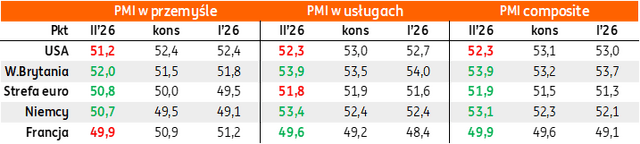

PMI za luty: Sygnały ożywienia w Niemczech, w przemyśle i usługach.

- Wstępne wskaźniki PMI za luty zaskoczyły pozytywnymi odczytami dla Niemiec, gdzie przemysłowy PMI przebił granicę 50pkt., a wskaźnik dla usług wyraźnie przekroczył tę granicę (53,4pkt. w lutym po 52,4pkt. w styczniu). Niemieckie PMI pociągnęły w górę wskaźniki dla całej strefy euro, ale zostały stłumione przez słabsze odczyty z Francji (obydwa minimalnie poniżej granicy 50). Sygnałów ożywienia dostarczyły także obydwa odczyty dla Wielkiej Brytanii. PMI dla USA nieco rozczarowały w lutym, zarówno w przemyśle, jak i usługach, ale spadki były niewielkie i oba indeksy pozostały w obszarze ożywienia, tj. powyżej 50. Dla USA tradycyjnie większą wagę będziemy przywiązywać do barometrów ISM, które zostaną opublikowane za około 2 tygodnie.

- Ożywienie w Niemczech, długo wyczekiwane i stopniowe, jest dobrą wiadomością dla polskiego eksportu. Wpisuje się on w coraz lepsze perspektywy sektora wytwórczego w Niemczech. Przypomnijmy, iż zamówienia przemysłowe w tym kraju rosną już od czterech miesięcy. Ostatni raz widzieliśmy taki trend po pierwszych lockdownach w 2020 oraz po zakończeniu kryzysu finansowego w 2010. Argument, że wzrost zamówień w Niemczech pod koniec 2025 roku był napędzany pojedynczymi, dużymi zamówieniami, nie budzi większych obaw. Program niemieckich wydatków fiskalnych w tym roku sprawi, że takich dużych zamówień będzie więcej. W 2026 mogą one wręcz stać się normą, a nie wyjątkiem. Otwarte jest jednak pytanie, czy polski przemysł skorzysta z rosnących zamówień dla sektora zbrojeniowego, tak jak w poprzednich cyklach korzystał na zwiększonych zamówieniach sektora automotive.

Wstępne PMI w lutym w porównaniu z konsensusem i odczytami za styczeń. [Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej].

Wiadomości krajowe

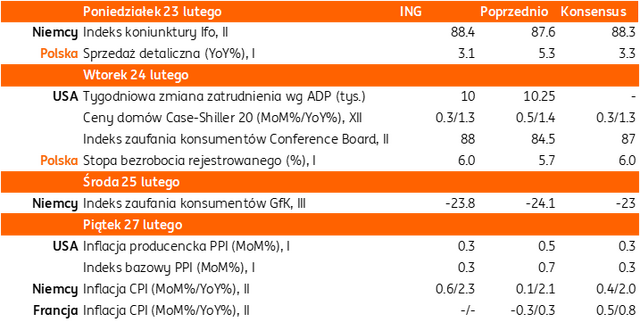

Dziś styczniowe dane o sprzedaży detalicznej.

- Dziś o 10:00 GUS opublikuje dane o handlu detalicznym. Prognozujemy, że sprzedaż detaliczna wzrosła w styczniu o 3,1%r/r (konsensus: 3,3%), po wzroście o 5,3%r/r w grudniu. Styczniowe dane o produkcji przemysłowej i budowlano-montażowej dobitnie pokazały negatywny wpływ trudnych warunków pogodowych na aktywność gospodarczą, jednak w naszej ocenie w nieco mniejszym stopniu będzie to dotyczyło aktywności zakupowej. Śliskie chodniki i niskie temperatury nie zachęcały wprawdzie do wychodzenia na zewnątrz, ale zakładamy, że nie tyle ograniczyło to konsumpcję towarów pierwszej potrzeby, co raczej częstotliwość dokonywanych zakupów. Pogoda negatywnie wpłynęła natomiast na częstotliwość odwiedzania galerii handlowych, co mogło zredukować spontaniczne zakupy. Z drugiej strony surowa zima mogła zastać niektórych konsumentów nieprzygotowanych odzieżowo na trudne warunki pogodowe.

Wzrost stopy bezrobocia rejestrowanego w styczniu.

- We wtorek poznamy dane o liczbie bezrobotnych. Prognozujemy, że stopa bezrobocia rejestrowanego wzrosła do 6,0% (konsensus na tym samym poziomie) z 5,7% w grudniu. Wstępne szacunki Ministerstwa Rodziny, Pracy i Polityki Społecznej wpisują się w zakładany wzrost stopy bezrobocia, który jest generalnie spójny z sezonowym wzrostem typowym dla pierwszego miesiąca każdego roku.

W piątek decyzja Fitch w sprawie polskiego ratingu. Pomimo negatywnej perspektywy nie oczekujemy jego zmiany.

- Po zakończeniu piątkowej sesji agencja Fitch ogłosi decyzję w sprawie polskiego ratingu. Chociaż we wrześniu agencja obniżyła perspektywę polskiej wiarygodności kredytowej ze „stabilnej” do „negatywnej”, to oczekujemy, że rating pozostanie w piątek bez zmian na poziomie „A-„. Niedawne wypowiedzi ekspertów Fitch wskazują, że nie napłynęły ostatnio nowe istotne informacje fiskalne, a wzrost gospodarczy pozostaje solidny. Co więcej, od zmiany perspektywy do zmiany samego ratingu upływa zwykle dłuższy czas niż kilka miesięcy.

Od marca MF zaprzestanie oferowania obligacji WZ powiązanych z 6M WIBOR.

- Ministerstwo Finansów zaprzestanie od marca oferowania obligacji WZ powiązanych z 6M WIBOR – powiedział dyrektor Departamentu Długu Publicznego w Ministerstwie Finansów Karol Czarnecki.

Komentarz rynkowy

Rynek FX: Zamieszanie z cłami w USA oraz ryzyko ataku na Iran źródłem zmienności dolara.

- Nowy tydzień na rynku €/US$ zdominują informacje dotyczące amerykańskich ceł oraz geopolityki (możliwość ataku USA na Iran). Przypomnijmy, iż w piątek amerykański Sąd Najwyższy Stanów unieważnił cła nałożone przez administrację Donalda Trumpa na podstawie ustawy IEEPA (International Emergency Economic Powers Act). Jak informuje Financial Times po sądowym werdykcie amerykańskie firmy domagają się zwrotu kosztów ceł w wysokości USD130mld. W efekcie dolar pozostaje pod niewielką presją sprzedających. Kurs €/US$ rośnie dziś na otwarciu o około pół centa do poziomu 1,1830. Przecenę dolara wzmaga także brak weekendowego ataku USA na Iran, co nieco wspiera sentyment inwestycyjny. Wciąż jednak - w ocenie inwestorów – uderzenie na Teheran jest najbardziej prawdopodobnym scenariuszem. Niewykluczone, iż prezydent USA poruszy kwestie Bliskiego Wschodu podczas wtorkowego przemówienia w Kongresie. Wobec powyższych dane makroekonomiczne oraz liczne wystąpienia bankierów centralnych (Fed, Europejski Bank Centralny) zejdą na drugi plan.

- Kurs €/PLN koncentruje się wokół poziomu 4,22 wyczekując nowych impulsów. Naszym zdaniem nerwowość otoczenia zewnętrznego będzie decydująca dla prób niewielkiej przeceny złotego w najbliższych dniach. Celem dla kursu €/PLN wciąż pozostaje ruch w kierunku 4,2335, a powodzenie przeceny polskiej waluty uzależniamy od globalnego sentymentu inwestycyjnego. Mimo, iż dziś poznamy krajowe dane o sprzedaży detalicznej, to nie uważamy by mogły one wpływać na wartość złotego. Publikacja nie zmieni oczekiwań dotyczących wyniku marcowego posiedzenia Rady Polityki Pieniężnej. Konsekwentnie zakładamy, iż w przyszłym miesiącu Rada obniży stopy procentowe o 25pb. Słabość złotego w tym tygodniu wzmagać może – zaplanowana na piątek po zamknięciu rynków – rewizja ratingu Polski przez agencję Fitch. O ile nie zakładamy zmian oceny wiarygodności kredytowej, to komentarz agencji „przypomni” inwestorom o wyzwaniach fiskalnych stojących przed Polską.

Rynek FI: Liczne wystąpienia członków Fed uwidocznią podziały w szeregach FOMC.

- Dochodowość amerykańskiej krzywej wzrosła nieznacznie na koniec tygodnia w ślad za decyzją Sądu Najwyższego USA unieważniającą podstawę prawną ceł handlowych, co w konsekwencji rozbudziło wśród amerykańskich przedsiębiorstw roszczenia ich zwrotu. Zakres ruchu nie był jednak znaczący, gdyż administracja Donalda Trumpa zapowiedziała podniesienie z 10% do 15% tymczasowej stawki celnej na importowane towary. Obecnie uwaga rynku Treasuries koncentruje się wokół licznych wystąpień bankierów centralnych USA (dziś Waller, jutro Bostic, Collins, Cook, Barkin). W naszej ocenie wskażą one na podział poglądów na temat rynku pracy i inflacji wśród członków Rezerwy Federalnej. Na rynku Bunda trwa stopniowy, ale konsekwentny, marsz w kierunku niższych dochodowości. Dochodowość 10-latki niemieckiej, która na początku lutego wynosiła 2,90% obecnie porusza się niemal 30pb niżej, co wiążemy z istotnym ograniczeniem oczekiwań na podwyżki stóp procentowych Europejskiego Banku Centralnego oraz wciąż wyczekiwanym odbiciem niemieckiej gospodarki.

- Mimo wsparcia w postaci niewielkiego spadku dochodowości niemieckiej krzywej, dochodowość POLGBs wzrosła na koniec ubiegłego tygodnia. Wciąż jednak rentowność 10-latki utrzymuje się poniżej psychologicznej bariery 5,0%. Mimo, iż naszym zdaniem korekcyjny ruch zwyżki dochodowości może utrzymywać się w kolejnych dniach (także pod wpływem pozycjonowania pod środowy przetarg sprzedaży długu), to trendem nadrzędnym pozostaje spadek rentowności. Wciąż bowiem argumenty przemawiające za zniżką rentowności POLGBs pozostają aktualne. Zaliczamy do nich: 1) oczekiwany powrót Rady Polityki Pieniężnej do cięć stóp procentowych (naszym zdaniem już od marca), 2) zmniejszenia presji fiskalnej a przez to kompresji stawek asset swap w związku z transferami środków unijnych (w tym spodziewanej transzy z programu SAFE w przyszłym miesiącu), 3) perspektyw krajowej gospodarki pozytywnie wyróżniających Polskę w regionie CEE (przyspieszenie PKB w 2026 wraz z kontynuacją procesów dezinflacyjnych).