Dziennik |

Dziennik ING: Atak USA na Iran rodzi pytanie o długość konfliktu. W kraju dane o strukturze PKB w 4kw25 i oczekiwana obniżka stóp NBP.

Wiadomości zagraniczne

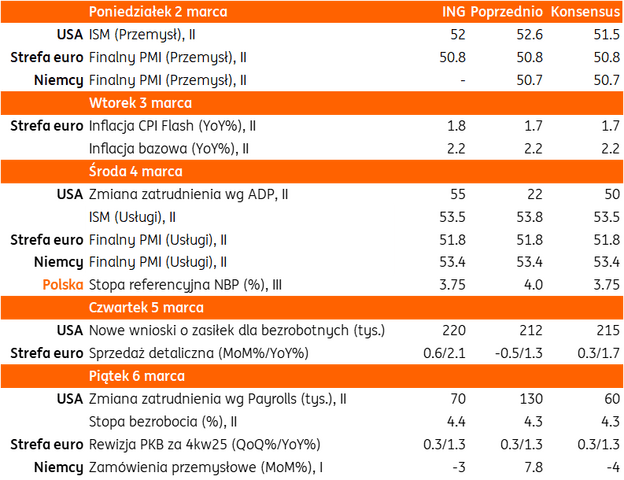

Najbliższy tydzień na rynkach bazowych: Wojna USA i Izraela z Iranem. Z danych gospodarczych inflacja w strefie euro i raport payrolls za luty w USA.

- Głównym punktem uwagi inwestorów po rozpoczęciu ataków USA i Izraela na Iran będą dostawy ropy naftowej i gazu ziemnego przez Cieśninę Ormuz, która łączy Zatokę Perską z Morzem Arabskim i Oceanem Indyjskim. Przez cieśninę przepływa około 20% światowych dostaw ropy naftowej i podobna część dostaw gazu ziemnego, które w większości trafia do Chin, innych krajów Azji, ale również Europy. Gwardia Rewolucyjna Iranu ogłosiła, że żadnym jednostkom nie wolno wpływać do cieśniny, a co najmniej 150 tankowców zostało unieruchomionych po obu jej stronach. Umiarkowany wzrost cen ropy naftowej (13% w górę na otwarciu, ale korekta do około 7% w porównaniu do sytuacji przed atakiem) pokazuje sytuację wyjściową z dużymi nadwyżkami produkcji i zapasami. Dzisiaj rynki finansowe zastanawiaj się, jak długo potrwa blokada tej cieśniny. W weekend kartel OPEC podjął decyzję o zwiększeniu produkcji od kwietnia.

- Dla inwestorów istotna będzie także dynamika wewnętrznych wydarzeń politycznych w Iranie, otwarte pozostaje pytanie o możliwość przejęcia władzy przez opozycję, do czego namawia prezydent USA Donald Trump.

- Z wydarzeń gospodarczych w tym tygodniu poznamy wstępne dane o inflacji konsumenckiej HICP w strefie euro (wtorek) oraz o sytuacji na amerykańskim rynku pracy w raporcie payrolls (w piątek). Konsensus zakłada, że powstało 60tys. nowych miejsc pracy w lutym, po 130tys. w styczniu. Tradycyjnie w ciągu tygodnia zostaną opublikowane inne wskaźniki z amerykańskiego rynku pracy (m.in. ankieta ADP czy raport Challengera o planowanych zwolnieniach), na środę zaplanowano także publikację Beżowej Księgi Fed.

- W tym tygodniu poznamy także finalne odczyty barometrów PMI za luty z przemysłu i alternatywny barometr ISM w USA (dziś) oraz usług (w środę). Dane wstępne sugerowały poprawę koniunktury, szczególnie w Niemczech. Na piątek zaplanowano publikację danych o niemieckich zamówieniach przemysłowych w styczniu.

- Kalendarz na ten tydzień zawiera szereg wystąpień bankierów centralnych, który zapewne będą się odnosić do zagrożeń inflacyjnych, wynikających ze wzrostu światowych cen ropy naftowej.

USA-Iran: W atakach USA i Izraela na Iran zginął duchowy przywódca Iranu.

- W sobotę rano USA i Izrael rozpoczęły zmasowane ataki na Iran drogą powietrzną i morską. W atakach zginął najwyższy przywódca kraju Ali Chamenei, szef Gwardii Rewolucyjnej, który rządził krajem od 37 lat, a także wysocy urzędnicy rządowi, m.in. szef sztabu generalnego i minister obrony. Po śmierci Chameneia władzę sprawują wspólnie ajatollah Ali Reza Arafi, prezydent Masud Pezeszkian oraz szef władzy sądowniczej Gholam-Hosejn Mohseni-Edżei.

- W odwecie wojska irańskie uderzyły w bazy wojskowe i cele cywilne w Abu Zabi, Dubaju, Kuwejcie, Bahrajnie, Katarze, ZEA, Kuwejcie, Jordanii i Arabii Saudyjskiej oraz wystrzeliły rakiety balityczne na Izrael. Istnieje ryzyko, że konflikt rozleje się na cały region. Armia Izraela przeprowadziła także ataki na Hezbollah w Libanie, który wcześniej ostrzelał Izrael w odwecie za zabicie Chameneia, po raz pierwszy od rozejmu z 2024. Do incydentów i ataków na placówki USA czy Izraela doszło m.in. w Iraku czy Pakistanie.

- Wczoraj prezydent USA Donald Trump powiedział, że według niego operacja przeciw Iranowi potrwa cztery tygodnie lub mniej.

- Sekretarz Najwyższej Rady Bezpieczeństwa Narodowego Iranu Ali Laridżani oświadczył dziś rano, że Teheran nie zamierza prowadzić negocjacji z Waszyngtonem i tym samym zaprzeczył doniesieniom medialnym czy słowom Trumpa. Władze Iranu ogłosiły 40-dniową żałobę po zabiciu Chameneia, a prezydent Pezeszkian zapowiedział, że Iran odpowie z całą siłą i determinacją.

- Organizacja Czerwony Półksiężyc podała, że w nalotach na Iran zginęło co najmniej 201 osób, a 747 zostało rannych.

- Naszym zdaniem rozpoczęcie konfliktu w Iranie oznacza mocniejszego dolara, bardziej płaskie krzywe dochodowości na rynkach bazowych (krótkie stopy lekko w góre, długie w dół). To efekt wyższej inflacji, ale także negatywnego szoku dla wzrostu gospodarczego, szczególnie dla gospodarki europejskiej polegającej na gazie, a cena tego surowca skoczyła bardziej niż ropy. Zakladamy wahania cen ropy 80-90USD/b, dzisiejsze notowania już wyceniają zamkniecie cieśniny na okres paru tygodni. Gdyby konflikt rozlewał się na region i wydłużał następny cel dla ropy to 100 USD/b. Jesteśmy dalecy od skrajnych scenariuszy dla rynku surowców, które pojawia się w komentarzach rynkowych.

USA: Inflacja producencka PPI powyżej oczekiwań.

- W styczniu ceny produkcji sprzedanej przemysłu PPI wzrosły o 0,5m/m i 2,9%r/r, powyżej konsensusu odpowiednio 0,3% i 2,6%. W ujęciu bazowym, indeks PPI wzrósł o 0,8%m/m i 3,6%r/r, powyżej oczekiwań 0,3% i 3,0%.

Niemcy: Lekki spadek inflacji w lutym. Kolejne rozczarowanie w sprzedaży detalicznej.

- Niemiecka inflacja mierzona indeksem HICP zwolniła do 2,0%r/r w lutym z 2,1% w styczniu, poniżej oczekiwań na 2,1%. Odczyt dobrze rokuje dla danych z całej strefy euro we wtorek.

- Opublikowane dziś rano dane o sprzedaży detalicznej mocno rozczarowały. Sprzedaż spadła w styczniu o 0,9%m/m, poniżej konsensusu 0,0% oraz po +1,2% w grudniu, po korekcie w górę z 0,1%. W ujęciu rocznym wzrost sprzedaży detalicznej zwolnił gwałtownie do 0,7%r/r w styczniu z 4,3% w grudniu, poniżej 1,2% wg konsensusu. Niski popyt konsumpcyjny wspiera scenariuszu stabilizacji inflacji w okolicy celu EBC.

Wiadomości krajowe

Wzrost PKB w 4kw25 oparty głównie o konsumpcję.

- Dziś poznamy dane o strukturze PKB w 4kw25. Spodziewamy się potwierdzenia wstępnego szacunku wzrostu PKB o 4,0%r/r. W strukturze wzrostu w dalszym ciągu dominowała konsumpcja prywatna, która wg naszych szacunków wzrosła w tempie przekraczającym nieznacznie 4%r/r. W podobnym tempie rosły, naszym zdaniem, inwestycje. Negatywnie na roczne tempo wzrostu PKB oddziaływała zmiana stanu zapasów, a zmiana salda wymiany handlowej z zagranicą była w zasadzie neutralna dla rocznego wzrostu PKB.

- Spodziewamy się, że w 1kw26 tempo wzrostu PKB obniżyło się poniżej 4%r/r z uwagi na niekorzystne warunki pogodowe na początku kwartału, jednak w całym roku nadal oczekujemy wzrostu gospodarczego w skali 3,7%, wobec 3,6% w roku ubiegłym. Liczymy na przyspieszenie tempa inwestycji, głównie w związku z realizacją projektów finansowanych z Krajowego Planu Odbudowy (KPO).

Obniżka stóp procentowych, nowa projekcja NBP i konferencja prezesa Glapińskiego.

- W dalszej części tygodnia uwaga inwestorów będzie się koncentrowała wokół Narodowego Banku Polskiego (NBP). Poznamy decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych, marcową projekcję ekonomistów banku centralnego oraz ocenę perspektyw polityki pieniężnej podczas czwartkowej konferencji prasowej prezesa NBP Adama Glapińskiego.

- Obniżka stóp procentowych o 25pb wydaje się przesądzona. Wskazuje na to wyjątkowo zgodny konsensus oczekiwań rynkowych i wypowiedzi członków RPP w ostatnich tygodniach. Marcowa projekcja NBP powinna potwierdzić, że obserwowany w ostatnich kwartałach spadek inflacji ma charakter trwały i jest szeroko zakrojony.

- Nowym czynnikiem ryzyka inflacyjnego jest konflikt zbrojny na Bliskim Wschodzie i zawirowania wokół Cieśliny Ormuz, które mogą czasowo wywindować ceny ropy naftowej. Może się to przełożyć na wzrost cen paliw oraz kosztów transportu. W naszej ocenie może się to przełożyć na ostrożną retorykę prezesa Glapińskiego na czwartkowej konferencji prasowej, która prawdopodobnie nie da jasnego sygnału co do momentu kolejnej obniżki. Prezes powtórzy zapewne, że decyzje w sprawie polityki pieniężnej będą zapadały z miesiąca na miesiąc w oparciu o napływające dane.

Wskaźnik PMI wskazuje na trudny początek roku dla polskiego przemysłu.

- Wskaźnik PMI w polskim przetwórstwie obniżył się w lutym do 47,1pkt. z 48,8pkt. w styczniu. Managerowie logistyki raportują największy od 7 miesięcy spadek nowych zamówień, w tym zamówień eksportowych. Pogorszenie także w zakresie produkcji i zatrudnienia. Uwagę zwraca najwyższy od trzech lat wzrost kosztów produkcji z uwagi na wyższe ceny surowców, szczególnie metali i drewna.

- Początek 2026 jest trudny dla polskich przetwórców. Ożywienie w europejskim przemyśle jeszcze nie nabrało rumieńców, a sytuacja na Bliskim Wschodzie może dodatkowo podbić koszty energii i opóźnić oczekiwane ożywienie w polskim przemyśle. Wzrost PKB w 1kw26 wyhamuje poniżej 4%r/r odnotowanego w 4kw25, ale wciąż liczymy na wzrost o 3,7% w całym 2026.

Fitch potwierdził polski rating na „A-„ z negatywną perspektywą.

- Agencja Fitch Ratings potwierdziła długoterminowy rating Polski w walucie obcej na poziomie „A-„ z negatywną perspektywą, która odzwierciedla prognozy utrzymania się wysokich deficytów i szybkiego narastania długu publicznego.

- W ocenie Fitch za oceną na poziomie „A-„ przemawiają: (1) duża, zróżnicowana i odporna gospodarka, (2) korzyści z członkostwa w Unii Europejskiej (UE), (3) wiarygodna polityka pieniężna i kursowa oraz (4) zrównoważona zewnętrznie gospodarka w porównaniu z innymi krajami o podobnym ratingu. Z kolei w przeciwną stronę oddziałują: (1) wysokie deficyty budżetowe, (2) szybko rosnący dług publiczny, (3) niższy poziom dochodów i wskaźniki governance w porównaniu z innymi krajami z koszyka ratingowego.

- Agencja zwróciła uwagę na brak wiarygodnego planu konsolidacji fiskalnej oraz wyzwania polityczne, co podważa przekonanie o zdolności rządu do wprowadzenia działań na rzecz ograniczenia skali nierównowagi fiskalnej i zahamowania narastania długu publicznego.

- Fitch prognozuje, że deficyt sektora general government obniży się w tym roku do 6,5% PKB z ok. 7% PKB w 2025 i do 6,2% PKB 2027. W ocenie agencji dług publiczny wzrośnie do ok. 70% PKB w 2027, a do wzrostu będzie się przyczyniało utrzymywanie się deficytów pierwotnych oraz emisje długu netto poza budżetem, głównie na rzecz Funduszu Wsparcia Sił Zbrojnych (FWSZ).

- Prognoza wzrostu PKB Polski w 2026 została przez Fitch podniesiona do 3,6% z 3,2% oczekiwanych wcześniej z uwagi na uwzględnienie większego napływu środków z KPO, niższą inflację i stopy procentowe.

- Zaktualizowane prognozy makroekonomiczne i fiskalne Fitch są bardzo zbliżone do naszego bazowego scenariusza makroekonomicznego.

Solidna akcja kredytowa na początku 2026.

- Początek 2026 przyniósł utrzymanie wzrostu akcji kredytowej. W styczniu banki udzieliły kredytów na nieruchomości mieszkaniowe o wartości PLN6,9mld, kredytów na cele konsumpcyjne za PLN10,2mld oraz kredytów dla firm za PLN12,6mld. Rok wcześniej było to odpowiednio PLN6,4mld, PLN10,5mld oraz PLN11,7mld.

- Odbudowie akcji kredytowej sprzyja m.in. spadek stóp procentowych. W segmencie detalicznym istotną rolę odgrywa także utrzymujący się wzrost wynagrodzeń, który wspiera zdolność kredytową gospodarstw domowych.

BGK chce do połowy rok podpisać wszystkie umowy na pożyczki z KPO.

- Celem Banku Gospodarstwa Krajowego (BGK) jest podpisanie wszystkich umów pożyczkowych ze środków KPO w pierwszym półroczu 2026, chociaż oficjalny termin Komisji Europejskiej (KE) mija z końcem sierpnia – poinformowała wiceprezes BGK Marta Postuła. Największym obszarem w zakresie pożyczek z KPO jest transformacja energetyczna i pożyczki z Funduszu Wsparcia Energetyki (FWE) na łączną kwotę ponad PLN80mld.

MF: W marcu oferta obligacji skarbowych na kwotę PLN14-26mld.

- Ministerstwo Finansów (MF) poinformowało, że w marcu planuje dwa przetargi sprzedaży obligacji (18 marca i 25 marca) z łączną podażą PLN14-26mld (PLN7-13mld na każdym z przetargów). Przetarg zamiany jest planowany 11 marca, natomiast w tym miesiącu nie są planowane przetargi sprzedaży bonów skarbowych.

- Na koniec lutego na rachunkach budżetowych znajdowało się ok. PLN170mld – poinformował wiceminister finansów Jurand Drop.

- W styczniu udział inwestorów zagranicznych w polskich obligacjach wzrósł o PLN13,7mld do PLN188,0mld – wynika z danych MF. W efekcie udział nierezydentów w krajowych obligacjach skarbowych wzrósł do 12,5% z 11,8% na koniec ubiegłego roku.

Komentarz rynkowy

Rynek FX: Atak na Iran zwiększa awersję do ryzyka. Beneficjentem staje się dolar, który dynamicznie zyskuje na wartości.

- Marzec rozpoczyna się od wyraźnego umocnienia dolara jako konsekwencja weekendowego ataku USA i Izraela na Iran. O gwałtowności zmian świadczy fakt, iż kurs €/US$ rozpoczął poniedziałkową sesję luką (tj. poranne otwarcie było niższe niż poziom piątkowego zamknięcia). Obecnie notowania przesunęły się do poziomu 1,1740 tj. minimum z końca stycznia. Inwestorzy – w obliczu wzrostu awersji do ryzyka – kierują się w stronę także innych bezpiecznych przystani. W efekcie, poza wspomnianym dolarem, na wartości zyskuje szwajcarski frank (kurs €/CHF walczy o utrzymanie się powyżej poziomu 0,90), czy złoto, które próbuje powrócić w okolice historycznego maksimum. Drożeje także ropa naftowa, co związane jest z zagrożeniem dostaw przez - blokowaną przez Iran - Cieśninę Ormuz (odpowiada za transport około ¼ globalnych dostaw surowca). Wzrost cen (do około 80USD za baryłkę) ogranicza wczorajsza decyzja kartelu OPEC+ o zwiększeniu – od kwietnia - wydobycia ropy naftowej. Sytuacja pozostaje jednak dynamiczna i zależna od napływających informacji dotyczących konfliktu. Scenariuszem bazowym pozostaje kontynuacja bieżących trendów tj. umocnienia dolara (kanałem aktywa safe-haven, ale i mniejszego wpływu wydarzeń na politykę pieniężną Fed niż w Europie) i wzrostu cen ropy naftowej. Tłem dla wydarzeń geopolitycznych pozostaną dane makro. Najistotniejsze poznamy w piątek. Będzie to raport z amerykańskiego rynku pracy za luty oraz tamtejsza sprzedaż detaliczna za styczeń.

- Złoty reaguje przeceną na wzrost napięcia na Bliskim Wschodzie. Kurs €/PLN przesunął się o grosz do poziomu 4,23 i wyczekuje nowych informacji. Wyprzedaż nie omija także pozostałych walut tej części regionu. Istotnym wydarzeniem dla złotego w tym tygodniu będzie posiedzenie Rady Polityki Pieniężnej. Oczekujemy – zgodnie z konsensusem – cięcia stóp procentowych o 25pb. Sporo może zależeć od narracji prezesa Adama Glapińskiego, która prawdopodobnie pozostanie ostrożna mimo spadającej presji inflacyjnej (co potwierdzi nowa projekcja makroekonomiczna banku centralnego). Póki co jednak złoty utrzymuje ujemną korelację z notowaniami €/US$ (mocniejszy dolar = słabszy złoty) i reaguje przede wszystkim na wydarzenia globalne. Najbliższymi poziomami oporu dla €/PLN są 4,2420 I 4,2610 .

Rynek FI: Zniżka dochodowości na rynkach bazowych. Inwestorzy szukają bezpiecznych przystani. POLGBs w odwrocie.

- Dochodowość długich obligacji na rynkach bazowych zniżkuje w obliczu wzrostu awersji do ryzyka (pokłosie ataku USA/Izraela na Iran). Dochodowość 10-latki amerykańskiej po raz pierwszy od października porusza się poniżej poziomu 4,0%. Długi koniec niemieckiej krzywej zdołał złamać – broniony od kilku dni – poziom 2,69% i obecnie koncentruje się 5bp niżej. W naszej ocenie najbliższe dni w związku z wydarzeniami na Bliskim Wschodzie mogą przynieść kontynuację bieżących trendów. Tym bardziej, iż zgodnie z przekazem medialnym Iran odrzuca negocjacje ze Stanami Zjednoczonymi. Dane makroekonomiczne tego tygodnia będą drugoplanowe dla wyceny Treasuries, czy Bunda. W najbliższych dniach poznamy raporty PMI i ISM dla przemysłu i usług w USA i strefie euro, odczyt ADP i non-farm payrolls ze Stanów Zjednoczonych, czy wstępny szacunek inflacji w unii monetarnej. Uzupełnienie stanowić będą wystąpienia członków Rezerwy Federalnej i Europejskiego Banku Centralnego. Jak wspomnieliśmy jednak, wraz z zaostrzającym się konfliktem na Bliskim Wschodzie, kluczowe dla wyceny obligacji USA i Niemiec pozostaną doniesienia z Iranu.

- Krajowy dług pozostaje pod wpływem wydarzeń globalnych. O ile jednak bazowe rynki długu zniżkują w dochodowości, tak polskie obligacje mogą znaleźć się pod niewielką presją sprzedających (nie będą traktowane jako aktywo safe-haven). Scenariuszem pozostaje zatem niewielki wzrost dochodowości i rozszerzenie spreadu do rynków bazowych, choć ruchy POLGBs powinny być ograniczone (zasługa niewielkiego udziału inwestorów zagranicznych). W dalszej części tygodnia uwaga przesunie się na czynniki krajowe. W środę decyzję w sprawie stóp procentowych podejmie Rada Polityki Pieniężnej (spodziewamy się pierwszego w tym roku cięcia kosztu pieniądza) a na czwartek zaplanowana jest konferencja prezesa Narodowego Banku Polskiego. O ile liczymy na obniżkę stóp procentowych o 25pb, to jest ona rynkowo zdyskontowana. Zmienność POLGBs nadawać może narracja wypowiedzi Adama Glapińskiego, która może okazać się ostrożna dając przestrzeń do kontynuacji niewielkich wzrostów obligacji, zwłaszcza z krótkiego końca.