Dziennik |

Dziennik ING: Próby stabilizowania sytuacji na Bliskim Wschodzie, ale konflikt wciąż daleki od rozwiązania. Twardy orzech do zgryzienia dla RPP w sprawie stóp procentowych.

Wiadomości zagraniczne

USA-Iran: Eskalacja działań wojennych podbija ceny ropy w okolice US$85 za baryłkę.

- W atakach na Iran wojska amerykańskie zaatakowały dotychczas około 2tys. celów. Obawy inwestorów związane są z blokadą Cieśniny Ormuz i długością konfliktu, co przesądzi o wpływie tej wojny na ceny surowców, a następnie na inflację i wzrost PKB w Europie i innych regionach. Na dzisiejszym otwarciu ropa Brent jest handlowana blisko US$84 za baryłkę. Wczoraj jej ceny przekroczyły US$85 za baryłkę.

- Możliwości oddolnej rewolucji w Iranie są ograniczone z powodu daleko posuniętej inwigilacji i kontroli społeczeństwa przez reżim, a opozycja jest rozproszona i słaba. Wczoraj Zgromadzenie Ekspertów — liczący 88 osób komitet irańskich duchownych — wybrał 56-letniego Mojtaba Chamenei, syna zabitego ajatollaha Alego Chameneia, na najwyższego przywódcę duchowo-politycznego Iranu. To sygnał, że izolacjonistyczna i desperacka polityka poprzedniego lidera może być kontynuowana.

- Prezydent USA Donald Trump powiedział, że Iran chce rozmawiać, ale jest na to za późno. Nie wiadomo jednak, kto miałby być jego rozmówcą. Dziennik Wall Street Journal napisał, że Trump jest gotowy wesprzeć zbrojne milicje w Iranie w obaleniu reżimu, co jest kolejnym krokiem po wezwaniu Irańczyków do powstania. Rozmawiał także z przywódcami Kurdów w Iraku, którzy mają tysiące żołnierzy wzdłuż granicy iracko-irańskiej.

- Trump stwierdził, że jeśli będzie to konieczne, to amerykańska marynarka wojenna będzie eskortować tankowce płynące przez Cieśninę Ormuz oraz udostępnił amerykańskie ubezpieczenie przewoźnikom w cieśninie.

- Oprócz obaw o transport ropy czy gazu przez cieśninę, istotnym ryzykiem dla rynków są trwające irańskie ataki na infrastrukturę energetycznej w regionie.

- Zaniepokojenie bezpieczeństwem żeglugi w Cieśninie Ormuz wyraziły Chiny. Już w poniedziałek wyraził to także MSZ Chin w rozmowie z MSZ Iranu. Chiny miały namawiać Iran do wstrzymania ataków odwetowych na państwa arabskie.

- Amerykańscy negocjatorzy z Iranem (Steven Wittkoff) twierdzą, że Iran próbował wykorzystać reaktor badawczy do produkcji broni jądrowej. Według nich Iran posiada do 1500kg wzbogaconego uranu, w tym 450kg uranu wzbogaconego do 60%, który można używać w produkcji broni jądrowej.

- Po tym jak Hiszpania nie zezwoliła USA na używanie baz wojskowych na południu Hiszpani w ofensywie przeciw Iranowi (z powodu braku międzynarodowych ram prawnych), Trump polecił sekretarzowi skarbu Scottowi Bessentowi zerwanie wszelkich kontaktów handlowych z tym krajem. Przypomniał, że Hiszpania nie zwiększyła wydatków na obronność w ramach zobowiązań NATO. Hiszpańskie władze twierdzą, że Trump musi przestrzegać umów między USA a UE.

Strefa euro: Inflacja w górę do 1,9%r/r w lutym.

- Zgodnie z wstępnym odczytem Eurostatu, ceny konsumpcyjne w strefy euro wzrosły o 1,9%r/r w lutym po 1,7% w styczniu, powyżej konsensusu 1,7%, po tym jak miesięczny wzrost przyspieszył do 0,7%m/m po spadku o 0,6% miesiąc wcześniej. Inflacja bazowa przyśpieszyła do 2,4%r/r z 2,2% w styczniu, powyżej konsensusu 2,2%.

- Wojna na Bliskim Wchodzie i wzrost cen surowców energetycznych rodzą ryzyka wyższej inflacji i osłabienia ożywienia gospodarczego w strefie euro. Wspomniał o tym wczoraj główny ekonomista EBC Philip Lane. Instrumenty rynkowe wyceniają obecnie 10pb podwyżki stóp EBC do końca br., tydzień temu wyceniały 4pb obniżki.

Dziś dane z USA i finalne PMI za luty.

Wiadomości krajowe

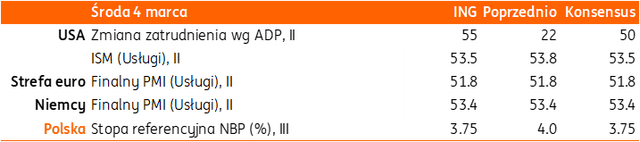

RPP przed trudną decyzją w sprawie stóp procentowych.

- Dziś poznamy decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych Narodowego Banku Polskiego (NBP). Jeszcze w ubiegłym tygodniu obniżka stóp procentowych o 25pb wydawała się niemal pewna, na co wskazywały komentarze wszystkich członków RPP. Także konsensus ekonomistów był jednogłośny w tej kwestii. Słabsze dane o produkcji przemysłowej i budowlanej oraz hamowanie wzrostu płac w styczniu wpisywały się w scenariusz łagodzenia polityki pieniężnej. Oczekujemy także, że marcowa projekcja NBP przyniesie wyraźnie niższą ścieżkę inflacji niż prognozy z listopada.

- Jednak weekendowy atak Izraela i USA na Iran wprowadził nowy element niepewności, który może potencjalnie wpłynąć na ostrożność Rady.Pokłosiem wybuchu konfliktu w Zatoce Perskiej jest presja na wzrost cen ropy naftowej i gazu. Jeżeli podwyższone ceny surowców energetycznych nie będą krótkim epizodem, ale utrzymają się przez jakiś czas, to może to wyraźnie pogorszyć perspektywy inflacyjne. Jednocześnie jednak pogorszenie nastrojów konsumentów i przedsiębiorstw, a także wzrost cen mogą potencjalnie negatywnie wpłynąć na wzrost gospodarczy. Mamy do czynienia z szokiem podażowym, który nie powinien generować reakcji polityki pieniężnej, o ile nie pojawią się ryzyka efektów wtórnych. Covid oraz wojna przyniosły kombinację szoku podażowego i popytowego (otwarcie gospodarki i silna stymulacja fiskalna) dlatego wówczas skok inflacji był tak znaczący, trwały oraz spowodował odkotwiczenie oczekiwań inflacyjnych.

- Nasze szacunki wskazują, że 10% skok cen ropy może dodać do inflacji CPI 0,3pp oraz 0,1pp do inflacji bazowej, jednocześnie będzie negatywny dla wzrostu gospodarczego, w krótkim okresie ale także długoterminowo (kolejny argument podkopujący skłonność firm do inwestowania).

- Nasz scenariusz bazowy zakłada, że wzrost cen surowców nie będzie długotrwały. Przy takim założeniu podtrzymujemy opinię, że RPP obniży dziś stopy procentowe o 25pb z uwagi na poprawę perspektyw inflacji, a sam szok energetyczny w większym stopniu dotyka inflacji CPI niż bazowej, a dodatkowo dalsze ustępowanie presji płacowej także jest dobrym prognostykiem dla długoterminowych trendów inflacyjnych. Wydłużenie okresu wait-and-see także jest bardzo prawdopodobne, ale przypisujemy temu scenariuszowi nieco niższe prawdopodobieństwo niż zapowiadanej obniżce stóp. W naszej ocenie rośnie jednak prawdopodobieństwo, że docelowo stopa referencyjna ukształtuje się powyżej oczekiwanego przez nas dotychczas poziomu 3,25%.

Odbudowuje się popyt na auta.

- W lutym zarejestrowano 53tys. nowych samochodów osobowych i dostawczych do 3,5t, co oznacza wzrost o 6,4%r/r – poinformował instytut Samar. Udział chińskich marek w rynku wzrósł w lutym do 11,4%.

- Dane sugerują, że po bardzo słabym styczniu zaczyna się obudowywać popyt na auta, co dobrze rokuje lutowym danym o sprzedaży detalicznej.

Komentarz rynkowy

Rynek FX: Walki na Bliskim Wschodzie niezmiennie wspierają dolara i przeceniają waluty emerging markets. Próby stabilizacji na rynkach, ale raczej przedwczesne.

- Za nami kolejna z rzędu sesja odwrotu inwestorów od bardziej ryzykownych aktywów i napływu do dolara oraz – w mniejszej skali - franka szwajcarskiego. Niezmiennie źródłem rynkowych zawirowań pozostaje eskalacja konfliktu na Bliskim Wschodzie. Wczoraj kurs €/US$ obniżył się o ponad 1,5 centa do nawet 1,1528 tj. minimum z listopada ubiegłego roku. W obliczu informacji banku centralnego Szwajcarii o możliwych interwencjach na rynku forex, to dolar staje się największym walutowym beneficjentem wzrostu awersji do ryzyka. We wtorek drożały także surowce. Złoto jako aktywo safe-haven, ropa naftowa i gaz wobec obaw o dostawy surowca, czy wstrzymanie produkcji w związku z irańskimi atakami odwetowymi. Skalę wzrostów cen udało się przejściowo ograniczyć m.in. po wypowiedziach Donalda Trumpa o możliwości eskortowania przez wojsko USA statków przewożących surowce przez blokowaną przez Iran Cieśninę Ormuz. Dzisiejsze otwarcie przynosi jednak ponowienie presji na wzrost cen ropy naftowej. Sytuacja na rynkach finansowych pozostaje dynamiczna i zależna od napływających informacji dotyczących konfliktu. Dane makroekonomiczne są tłem dla wydarzeń geopolitycznych, choć piątkowe dane z amerykańskiego rynku pracy mogą chwilowo przywrócić zainteresowanie bieżącym stanem gospodarki USA.

- Wtorek przyniósł wyraźne osłabienie złotego w ślad za rosnącą awersją do ryzyka na rynkach globalnych (konsekwencja walk na Bliskim Wschodzie). Kurs EUR/PLN zwyżkował do poziomu 4,30 tj. najwyższego od kwietnia 2025, gdy Donald Trump ogłaszał paletę ceł handlowych i utrzymując ściśle ujemną korelację z parą EUR/USD (mocniejszy dolar = słabszy złoty). Co istotne, od momentu uderzenia na Iran złoty traci na wartości mocniej niż pozostałe waluty regionu np. czeska korona, czy rumuński lej. Częściowo wiążemy to z niepewnością dotyczącą dzisiejszego wyniku posiedzenia Rady Polityki Pieniężnej. Decyzja o obniżce (nasz scenariusz bazowy) nawet w wersji hawkish cut (ostrożna narracja) może wzmacniać przecenę polskiej waluty. Ratunkiem pozostaje uspokojenie sytuacji na Bliskim Wschodzie (co w najbliższych dniach jest dość wątpliwe) lub aktywność Banku Gospodarstwa Krajowego na rynku FX.

Rynek FI: Obawy przed wzrostem inflacji determinują zachowanie rynków obligacji. Dziś decyzja Rady Polityki Pieniężnej.

- Na bazowych rynkach długu wtorek przyniósł kontynuację wzrostów dochodowości. Źródłem zmian Treasuries, czy Bunda pozostają drożejące surowce, co weryfikuje perspektywy polityki pieniężnej Fed i Europejskiego Banku Centralnego. Wczoraj w wywiadzie dla Financial Times o zagrożeniu wyższą inflacją, ale też słabszym wzroście gospodarczym w związku z konfliktem na Bliskim Wschodzie mówił główny ekonomista EBC. Od końca lutego rentowność 10-latki USA wzrosła o 9bp do 4,72% a krótkiego końca o 15pb do 3,53%. Jeszcze silniejsze zmiany towarzyszą wycenie niemieckiej krzywej w związku z większym uzależnieniem od dostaw surowców niż niemal niezależne energetycznie Stany Zjednoczone. Dochodowość 2-latki niemieckiej wzrosła w dwa dni o 17pb (do 2,17%). W dalszym ciągu wydarzenia na Bliskim Wschodzie determinować będą zachowanie bazowych rynków długu. Tym bardziej, iż obecnie dane makroekonomiczne pozostają drugoplanowe, choć zakładamy, iż piątkowy odczyt non-farm payrolls wzbudzi zainteresowanie inwestorów nawet w obliczu trwającego konfliktu na Bliskim Wschodzie.

- Dochodowość krajowego długu kontynuuje wzrosty w ślad za zachowaniem rynków bazowych. Z jednej strony – w przypadku długiego końca krzywej – jest to wynik ograniczania nabudowanych ostatnio pozycji pod wpływem wzrostu awersji do ryzyka. Z drugiej, efekt bardziej ostrożnych perspektyw dotyczących skali łagodzenia polityki monetarnej w Polsce w tym roku (wyższe ceny surowców rewidują w górę ścieżkę przyszłej inflacji). Z tego powodu dzisiejsza decyzja Rady Polityki Pieniężnej będzie przekładać się na ruchy krajowej krzywej. Mimo zawirowań na rynkach surowcowych uważamy, iż są nieco większe szanse iż na scenariusz obniżki o 25pb, co może nieco ostudzić trend wzrostu dochodowości wynikający z bieżących wydarzeń geopolitycznych. Zmienność POLGBs nadawać może także jutrzejsza narracja wypowiedzi Adama Glapińskiego, która może okazać się ostrożna w kontekście kolejnych ruchów RPP.