Komentarze bieżące |

Czarny łabędź w postaci wojny w Iranie nie wypłoszył gołębi w RPP.

Rada Polityki Pieniężnej (RPP) zakończyła pauzę w cyklu dostosowań stóp procentowych i obniżyła stopę referencyjną Narodowego Banku Polskiego (NBP) o 25pb do 3,75%. Decyzja była zapowiadana i oczekiwana.

Łagodny komunikat, lakonicznie o skoku cen surowców i wojnie w Iranie

Komunikat RPP do decyzji o cięciu brzmi łagodnie. Uwagę zwraca akapit mówiący o dynamice wynagrodzeń, która była "wyraźnie niższa niż w poprzednim miesiącu", a także "dalszy spadek zatrudnienia".

Odniesienie do wojny w Iranie i skoku cen surowców jest lakoniczne, w akapicie o przyszłych decyzjach utrzymano, że RPP będzie obserwowała ceny surowców i inflację na świecie. Dodano "w kontekście napięć geopolitycznych". Z drugiej strony RPP zauważa spadek cen surowców rolnych.

Przed miesiącem RPP widziała inflację blisko celu w 1kw26, dzisiaj mówi bardziej ogólnie o perspektywach inflacji. Zwracamy uwagę, że projekcja pokazuje CPI poniżej celu, ale szok energetyczny - jeżeli będzie się przedłużał - może podbić wzrost cen. Komunikat nie wskazuje na możliwy dylemat NBP w sytuacji negatywnego szoku podażowego, który jest prawdopodobny po ataku na Iran i który może wpłynąć na ścieżkę stóp NBP w tym roku.

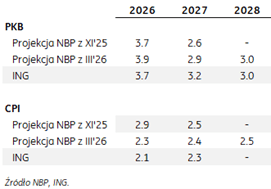

Nowa niższa projekcja inflacji

Poznaliśmy także główne założenia marcowej projekcji inflacyjnej, która, tak jak należało oczekiwać, przedstawia niższy przebieg ścieżki inflacji od projekcji zaprezentowanej w listopadzie. Wg najnowszych szacunków NBP, środek przedziału w projekcji inflacji wyniesie 2,3% w br., w przyszłym roku 2,4% oraz 2,5% w 2028. Prognoza na 2026 jest niższa od oczekiwań z listopada aż o 0,6pp, a w kolejnych latach inflacja ma być zbliżona do celu NBP. Perspektywy wzrostu gospodarczego kształtują się nieco bardziej optymistycznie. W 2026 środek przedziału w projekcji PKB wynosi 3,9% (0.2pp więcej niż w listopadzie), a następnie 2,9% w 2027 i 3,0% w 2028.

Perspektywy stóp

Utrzymujemy opinię, że marcowa obniżka była podyktowana poprawą perspektyw inflacji bazowej, a ewentualny skok CPI spowodowany przez szok podażowy i wyższą energię (jeżeli konflikt się przedłuży) jest mniejszym zagrożeniem niż w czasie Covid i na początku wojny Rosji z Ukrainą.

Dzisiejsza decyzja RPP wpisuje się w dużo lepszą w ostatnich miesiącach politykę komunikacyjną banku centralnego. Pomimo wzrostu niepewności, Rada zrealizowała wcześniejsze zapowiedzi, ale będzie obecnie zachowywała ostrożność, obserwując rozwój sytuacji geopolitycznej.

Jutro dowiemy się prawdopodobnie z konferencji prezesa Adama Glapińskiego, że kolejne decyzje będą podejmowanie z miesiąca na miesiąc w oparciu o napływające dane. W naszej ocenie przestrzeń do dalszego łagodzenia polityki pieniężnej jest ograniczona, a koniec obniżek stóp jest blisko. Gdyby okres podwyższonych cen ropy i gazu się przedłużał, to stopa docelowa może w tym roku okazać się wyższa niż oczekiwane przez nas wcześniej 3,25%.