Dziennik |

Dziennik ING: Taktyczna poprawa na rynkach w środę, dzisiaj ponowne pogorszenie. RPP tnie stopy, zgodnie z oczekiwaniami i zapowiedziami.

Wiadomości zagraniczne

Wojna w Iranie: W środę taktyczna odwilż na rynkach w związku z Iranem, dzisiaj rano ponownie pogorszenie nastrojów. Strategiczne problem wciąż daleki od rozwiązania, rozmontowanie reżimu w Iranie dużo trudniejsze niż w Wenezueli. Trwa wojna dezinformacyjna.

- Na notowania rynkowe, w szczególności na rynku ropy naftowej i gazu, wpływają zarówno ataki militarne, jak i również działania dezinformacyjne lub wprowadzające w błąd. Wczoraj na rynki uspakajająco zadziałała informacja New York Times, że irańscy agenci wywiadu skontaktowali się z amerykańską CIA z ofertą omówienia warunków zakończenia wojny. Innym przykładem wojny informacyjnej były doniesienia o interwencji kurdyjskich żołnierzy w zachodnim Iranie, którzy mieliby pomóc Amerykanom w obaleniu reżimu ajatollahów. Takie doniesienia są niemal niemożliwe do potwierdzenia w obecnych warunkach, a mają wpływ na rynki.

- Wczoraj w ślad za zapowiedzią prezydenta Donalda Trumpa, amerykański sekretarz energii Chris Wright zapowiedział, że amerykańska marynarka wojenna będzie eskortować tankowce przepływające przez cieśninę Ormuz „najwcześniej jak będzie to możliwe”. Ta formuła na końcu wypowiedzi oddaje trudność takiej ochrony, ze względu na wykorzystywanie przez Iran rozproszonych źródeł do ataków – małych, szybkich łodzi, dronów czy rakiet. Amerykańskie dowództwo twierdzi, że zaatakowało lub zatopiło ponad 20 irańskich okrętów, sekretarz wojny Pete Hegseth poinformował, że po raz pierwszy od czasów II wojny światowej zatopiono okręt podwodny za pomocą torpedy.

- Wczoraj firma QatarEnergy ogłosiła stan siły wyższej w związku z utrudnieniami realizacji umów na dostawy LNG, co wynikało z blokady cieśniny Ormuz oraz ataków dronowych na infrastrukturę gazową. Katar dostarcza około 1/5 globalnego LNG, w całości transportowanego przez tę cieśninę. Ponownie została zaatakowana także saudyjska rafineria należąca do Saudi Aramco. Koncern poinformował, że przekierowuje dostawy ropy naftowej do portu Janbu nad Morzem Czerwonym z Zatoki Perskiej. Arabia Saudyjska ma ropociąg o przepustowości 5mln baryłek dziennie ze wschodu na zachód do Morza Czerwonego. Ropociąg nie jest jednak w stanie transportować całej dziennej produkcji tego kraju, która według OPEC produkowała w styczniu około 10mln baryłek dziennie. Trasa przez Morze czerwone jest ryzykowana z powodu możliwych ataków wspieranych przez Iran bojowników Huti. Wczoraj doszło także do awarii sieci elektroenergetycznej w Iraku z powodu nagłego spadku dostaw gazu do elektrowni.

- Dziś rano widzimy powrót awersji do ryzyka, po tym jak prezydent Rosji Putin powiedział, że przekieruje dostawy gazu z Rosji w kierunku azjatyckim, wzmacniając tym samym deficyt gazu w Europie, która mocno polega na dostawach z Kataru zablokowanych przez Cieśninę Ormuz. W efekcie dziś rano cena ropy ponownie skoczyła w okolice US$84 za baryłkę, szczytów z dni poprzednich a cena gazu TTF Day Ahead blisko €50/MWh, zyskał dolar, tracą giełdy.

USA: Deklaracje polityczne ws. ceł i europejskiego programu atomowego, zaproponowanego przez Francję.

- Amerykański sekretarz skarbu Scott Bessent powiedział wczoraj, że zapowiadana nowa 15% globalna stawka celna wejdzie w życie prawdopodobnie jeszcze w tym tygodniu. Według niego, wszystkie cła w ciągu pięciu miesięcy wrócą do poziomu sprzed unieważnienia ich przez Sąd Najwyższy.

- Wiceszef Pentagonu Elbridge Colby powiedział, że USA byłyby przeciwne rozwijaniu zdolności nuklearnych przez takie państwa jak Polska, Niemcy czy kraje skandynawskie. Colby wspomniało o możliwym złamaniu ich zobowiązań wynikających z Traktatu o nierozprzestrzenianiu broni jądrowej. Dodał, że francuskie odstraszanie nuklearne jest zaprojektowane dla Francji. W poniedziałek francuski prezydent Emmanuel Macron zgłosił jednak propozycję francuskiej współpracy z innymi krajami europejskimi, w tym Polską.

USA: Solidna koniunktura w usługach i wzrost zatrudnienia wg ADP w lutym.

- Indeks koniunktury ISM w usługach wzrósł do 56,1 w lutym z 53,8 w styczniu, wyraźnie powyżej konsensusu 53,5. Natomiast alternatywny wskaźnik PMI w usługach spadł do 51,7 z 52,7 miesiąc wcześniej, poniżej konsensusu 52,3. Choć obydwa indeksy wskazują na fazę ożywienia z odczytami powyżej granicy 50 punktów, to jednak są to rozbieżne odczyty. Większą wagę przywiązujemy do ISM.

- Zatrudnienie w sektorze prywatnym według ankiety ADP wzrosło w lutym o 63tys., powyżej konsensusu 50tys., ale dane za poprzedni miesiąc zostały skorygowane w dół do 11tys. z 22tys. Jutro poznamy odczyt raportu payrolls.

Strefa euro: Finalne PMI w usługach blisko odczytów wstępnych, odbicie inflacji producenta PPI.

- Finalny odczyt indeksu PMI w usługach w strefie euro (51,9) był bardzo bliski wartości wstępnej (51,8). Wynikało to m.in. z lepszego wyniku w Niemczech (53,5 wstępnie 53,4) i potwierdzenia wstępnego odczytu dla Francji na poziomie 49,6.

- Inflacja producencka PPI odbiła w styczniu do 0,7%m/m z 0,3% w grudniu, a w ujęciu rocznym deflacja pozostała na -2,1%r/r, powyżej konsensusu odpowiednio 0,2%m/m i -2,6%r/r. Wojna na Bliskim Wschodzie i potencjalny negatywny szok na rynku surowców energetycznych są ryzykiem dla inflacji w strefie euro.

UE: Komisja Europejska proponuje zasadę „Made in Europe” w zamówieniach publicznych dot. sektora cementowego, samochodowego i technologii zeroemisyjnych oraz wymóg niskoemisyjności w produkcji stali i aluminium.

- Komisja Europejska (KE) zaproponowała wprowadzenie wymogu „Wyprodukowano w UE” (Made in EU) do zamówień publicznych i innych mechanizmów wsparcia publicznego. Komponenty zamawianych towarów mają być produkowane w UE i ma to dotyczyć sektora cementowego, samochodowego i technologii zeroemisyjnych (co obejmuje m.in. panele słoneczne, turbiny wiatrowe i baterie). KE zaproponowała także wymóg niskoemisyjności, zwłaszcza dla produkcji stali i aluminium.

- Ograniczenia mają nie dotyczyć krajów trzecich, które są otwarte na unijne rynki, takich jak Wielka Brytania, Kanada i Japonia. Przedstawiciel KE (Stephane Sejourne) wyjaśnił, że organy publiczne nie będą akceptować ofert z Chin. Sejourne zapowiedział, że KE określi w akcie wykonawczym listę krajów partnerskich oraz wykluczy kraje stanowiące zagrożenie dla bezpieczeństwa UE. Wymóg Made in UE ma też dotyczyć sektora jądrowego (reaktorów wielkoskalowych i małych reaktorów modułowych SMR), ale Sejourne dodał, że nie chodzi o wykluczenie z rynku firm koreańskich czy amerykańskich.

- Program przyspieszenia przemysłu ma powstrzymać likwidację miejsc pracy w europejskim przemyśle. Według KE, przy utrzymaniu obecnych trendów liczba miejsc pracy w sektorze motoryzacyjnym może spaść o 600tys. w ciągu dekady. KE liczy, że dzięki Industrial Acceleration Act uda się stworzyć 150 tys. nowych miejsc pracy, w tym 80 tys. w sektorze bateryjnym.

- Program Made in Europe wpisuje się w trendy protekcjonistyczne na świecie, podobne programy są w USA, Kanadzie czy Chinach. Warunki konkurencji europejskich firm przemysłowych z chińskimi dostawcami nie są uczciwe ze względu na różnice w regulacjach środowiskowych i klimatycznych oraz ochronie pracownika czy prezencyjne wsparcie finansowe dla firm. Program w ograniczonym stopniu dotyka kwestii drogiej energii w Europie na tle globalnej konkurencji, a bez adresowania tego czynnika trudno zakładać istotną zmianę konkurencyjności europejskiego przemysłu.

Wiadomości krajowe

Czarny łabędź w postaci wojny w Iranie nie wypłoszył gołębi w RPP.

- Rada Polityki Pieniężnej (RPP) zakończyła pauzę w cyklu dostosowań stóp procentowych i obniżyła stopę referencyjną o Narodowego Banku Polskiego (NBP) o 25pb do 3,75%. Decyzja była zapowiadana i oczekiwana.

- Komunikat RPP do decyzji o cięciu brzmi łagodnie. Uwagę zwraca akapit mówiący o dynamice wynagrodzeń, która była "wyraźnie niższa niż w poprzednim miesiącu", a także "dalszy spadek zatrudnienia".

- Odniesienie do wojny w Iranie i skoku cen surowców jest lakoniczne, w akapicie o przyszłych decyzjach utrzymano, że RPP będzie obserwowała ceny surowców i inflację na świecie. Dodano "w kontekście napięć geopolitycznych". Z drugiej strony RPP zauważa spadek cen surowców rolnych.

- Przed miesiącem RPP widziała inflację blisko celu w 1kw26, dzisiaj mówi bardziej ogólnie o perspektywach inflacji. Zwracamy uwagę, że projekcja pokazuje CPI poniżej celu, ale szok energetyczny - jeżeli będzie się przedłużał - może podbić wzrost cen. Komunikat nie wskazuje na możliwy dylemat NBP w sytuacji negatywnego szoku podażowego, który jest prawdopodobny po ataku na Iran i który może wpłynąć na ścieżkę stóp NBP w tym roku.

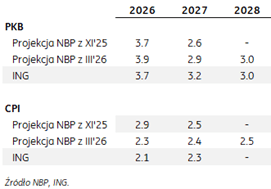

- Poznaliśmy także główne założenia marcowej projekcji inflacyjnej, która, tak jak należało oczekiwać, przedstawia niższy przebieg ścieżki inflacji od projekcji zaprezentowanej w listopadzie. Wg najnowszych szacunków NBP, środek przedziału w projekcji inflacji wyniesie 2,3% w br., w przyszłym roku 2,4% oraz 2,5% w 2028. Prognoza na 2026 jest niższa od oczekiwań z listopada aż o 0,6pp, a w kolejnych latach inflacja ma być zbliżona do celu NBP. Perspektywy wzrostu gospodarczego kształtują się nieco bardziej optymistycznie. W 2026 środek przedziału w projekcji PKB wynosi 3,9% (0,2pp więcej niż w listopadzie), a następnie 2,9% w 2027 i 3,0% w 2028.

- Utrzymujemy opinię, że marcowa obniżka decyzja była podyktowana poprawą perspektyw inflacji bazowej, a ewentualny skok CPI spowodowany przez szok podażowy i wyższą energię (jeżeli konflikt się przedłuży) jest mniejszym zagrożeniem niż w czasie Covid i na początku wojny Rosji z Ukrainą.

- Wczorajsza decyzja RPP wpisuje się dużo lepszą w ostatnich miesiącach politykę komunikacyjną banku centralnego. Pomimo wzrostu niepewności, Rada zrealizowała wcześniejsze zapowiedzi, ale będzie obecnie zachowywała ostrożność, obserwując rozwój sytuacji geopolitycznej.

- Dziś na konferencji prezesa Adama Glapińskiego prawdopodobnie usłyszymy, że kolejne decyzje będą podejmowanie z miesiąca na miesiąc w oparciu o napływające dane. W naszej ocenie przestrzeń do dalszego łagodzenia polityki pieniężnej jest ograniczona, a koniec obniżek stóp jest blisko. Gdyby okres podwyższonych cen ropy i gazu się przedłużał, to stopa docelowa może w tym roku okazać się wyższa niż oczekiwane przez nas wcześniej 3,25%.

Prezydent Karol Nawrocki i prezes NBP Adam Glapiński proponują krajowy SAFE 0%.

- Na wczorajszym spotkaniu w pałacu prezydenckim prezydent Karol Nawrocki i prezes NBP Adam Glapiński omawiali alternatywę dla unijnego programu SAFE (Security Action For Europe) – krajowy „program SAFE 0%”. Proponowane finansowanie zakłada wsparcie banku centralnego, przy czym prezes Glapiński wykluczył użycie rezerw walutowych do finansowania programu.

- Nie poznaliśmy szczegółów mechanizmu finansowania zbrojeń przez NBP, ale Adam Glapiński zadeklarował zasilenie Funduszu Wsparcia Sił Zbrojnych (FWSZ). Prezes Glapiński wspomniał o przekazywaniu zysku NBP do budżetu, ale to rozwiązanie jest już obecnie w systemie prawnym (95% zysku banku centralnego zasila budżet państwa), z tym, że NBP notował w ostatnich latach straty, a nie zyski.

- Szef kancelarii prezydenta Zbigniew Bogucki zasugerował, że „program SAFE 0%” mógłby być sfinansowany w najbliższych 5 latach z rezerw walutowych NBP w złocie, co jednak wcześniej wykluczył prezes banku centralnego Adam Glapiński.

- Rzecznik prezydenta Rafał Leśkiewicz stwierdził, że w prezydenckiej propozycji programu „SAFE 0%” nie chodzi o pokrywanie deficytu budżetu państwa przez NBP, tylko o wykorzystanie do tego celu zysków z rezerw walutowych banku centralnego.

- W podobnym tonie wypowiadał się wczoraj także prezydent ”Za sprawą pracy NBP Polacy zarobili znacznie więcej niż 185 mld zł potrzebnych do sfinansowania polskiego bezpieczeństwa w następnych pięciu latach. Wg doniesień Business Insider prezydent dodał, że ma na myśli inwestycje NBP, ale też zakup i kumulowanie złota przez bank centralny.

- Obawiamy się, że chodzi o wzrost wartości złota zakupionego przez NBP w ostatnich latach. Zwracamy jednak uwagę, że powtórka sytuacji z wypłatą zysku NBP, z wyceny walut znajdujących się w rezerwach i wpłaty tego do budżetu państwa, może nie mieć zastosowania do złota. Rachunkowość NBP pozwala na wypłatę w formie zysku do budżetu państwa, niezrealizowanych zysków z wyceny walut, ale ujęcie złota w księgach NBP jest inne. Mogłoby wymagać zmiany zasad księgowych albo sprzedaży części złota, aby zrealizować zysk. Te rozwiązania są ryzykowne w obecnych warunkach i sprzeczne z dotychczasowymi zapowiedziami o dalszym gromadzeniu złota.

Polska z najniższą stopą bezrobocia w UE.

- Stopa bezrobocia (LFS) obniżyła się w Polsce do 3,1% z 3,2% w grudniu – poinformował Eurostat. Polska razem z Bułgarią odnotowała w styczniu najniższy poziom stopy bezrobocia w Unii Europejskiej. Liczba bezrobotnych obniżyła się w styczniu do 563tys. osób z 567tys. miesiąc wcześniej.

W styczniu Polska otrzymała €3,5mld z budżetu UE.

- Napływ środków z Unii Europejskiej (UE) w styczniu wyniósł, z czego €1,3mld przypadło na politykę spójności, a €2,2mld na wspólną politykę rolną. Składka Polski do UE wyniosła w styczniu €0,8mld.

Komentarz rynkowy

Rynek FX: Dolar oddał nieco wcześniejszych zysków, ale rozwój sytuacji na Bliskim Wschodzie wciąż może premiować amerykańską walutę.

- Wczorajsza sesja na rynku €/US$ przyniosła niewielką zwyżkę notowań. Kurs wzrósł o około 25 pipsów do 1,1633 przerywając tym samym trwające od początku tygodnia silne umocnienie dolara. Źródłem wczorajszej zwyżki były 1) doniesienia amerykańskiej prasy, iż irańskie służby kontaktują się z CIA, aby podjąć negocjacje pokojowe, 2) zapewnienia Trumpa o eskorcie i ubezpieczeniu tankowców pozostających w Cieśninie Ormuz, 3) fakt, iż pod wpływem drożejących surowców, to eurowa krzywa wykasowała więcej łagodzenia monetarnego niż dolarowa, 4) chęć korekty wynikającej ze wskazań technicznych. Przed nami kolejna dynamiczna sesja, w której informacje z Bliskiego Wschodu pozostaną kluczowe dla kierunku zmian €/US$. Dzisiejsza sesja przynosi powrót awersji do ryzyka. W dalszym ciągu dane makroekonomiczne pozostają drugoplanowe wobec wydarzeń militarnych. Wczorajszy odczyt raportu ADP (nieco lepszy od oczekiwań), czy indeksu ISM dla amerykańskich usług (zdecydowanie powyżej konsensusu) przeszedł bez większego echa. Uważamy, że i dzisiejsze dane (sprzedaż detaliczna ze strefy euro, minutes z posiedzenia Europejskiego Banku Centralnego, raport Challengera z USA) nie będą wpływać na rynkowe wyceny. Szansą na przywrócenie uwagi inwestorów do danych makro będzie dopiero jutrzejszy raport z rynku pracy USA.

- Mimo, iż wczorajsza sesja rozpoczęła się od prób wybicia ponad poziom 4,30 to na koniec dnia kurs €/PLN zniżkował do 4,2640. Tym samym złoty wykorzystał uspokojenie nastrojów na rynkach finansowych i niewielkie osłabienie dolara na rynkach globalnych. Wczoraj – wraz ze złotym – na wartości zyskiwał węgierski forint, który od weekendowego ataku na Iran był najsilniej tracącą walutą regionu Europy Środkowo-Wschodniej. Decyzja o obniżce stóp procentowych przez Radę Polityki Pieniężnej wywołała jedynie chwilowe osłabienie złotego, gdyż był to prawdopodobnie tzw. hawkish cut (obniżka stóp procentowych z ostrożną narracją). Dzisiejsza konferencja prasowa prezesa Narodowego Banku Polskiego rzuci więcej światła na bieżące nastawienie RPP. Będzie ona także interesująca ze względu na możliwe szczegóły przedstawionego wczoraj przez prezydenta Nawrockiego i prezesa Glapińskiego pomysłu „SAFE 0%”.

Rynek FI: Dzisiejsza konferencja prasowa prezesa Narodowego Banku Polskiego wydarzeniem dnia dla krótkiego końca krajowej krzywej.

- Dochodowość obligacji na bazowych rynkach długu kontynuowała wczoraj zwyżkę dochodowości. Niezmiennie argumentem za wzrostem rentowności pozostaje sytuacja na rynkach surowcowych (ropa naftowa, gaz ziemny), która przekłada się na oczekiwaną wyższą ścieżkę przyszłej inflacji. Wczoraj dodatkowym argumentem napędzającym wzrosty krzywej amerykańskiej była publikacja Beżowej Księgi Fed, w której podkreślono utrzymującą się presję cenową w gospodarce USA. W konsekwencji dochodowość 10-latki sięga już poziomu 4,12% choć jeszcze na koniec ubiegłego tygodnia wynosiła 3,96%. Uważamy, iż w dalszym ciągu wydarzenia na Bliskim Wschodzie będą nadrzędne dla ruchów bazowych rynków długu, choć jutrzejszy raport non-farm payrolls może czasowo przywrócić zainteresowanie danymi makro.

- Krajowy dług pozostaje pod presją sprzedających. Wynika to z chęci kopiowania ruchów rynków bazowych, ale i przetasowań w rynkowych oczekiwaniach dotyczących docelowej stopy procentowej Narodowego Banku Polskiego w 2026 roku. Wczorajsza – zgodna z naszymi oczekiwaniami – decyzja Rady Polityki Pieniężnej zdjęła jednak nieco presji z krótkiego końca. Dochodowość 2-latki zniżkowała o około 10pb do 3,70% i skutkowała wyraźnym wystromieniem krzywej. Pod presją na wzrost pozostają m.in. stawki asset swap. Dzisiejsza konferencja prasowa prezesa Glapińskiego może pobudzić zmienność zwłaszcza na krótkim tj. bardziej wrażliwym na perspektywy polityki pieniężnej, końcu krzywej. Uważamy bowiem, iż wczorajszej obniżce stóp procentowych towarzyszyła ostrożna narracja.