Dziennik |

Dziennik ING: Rynki finansowe przeszły to wyceniania dłuższej wojny w Iranie. Rosnące ceny ropy ryzykiem dla perspektyw krajowej inflacji.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Wojna na Bliskim Wschodzie mocno podbiła ceny ropy. Dane gospodarcze w cieniu.

- W tym tygodniu publikacje danych gospodarczych (inflacja CPI za luty w środę i PCE za styczeń w piątek z USA, dane inflacyjne z Europy) pozostaną w cieniu wydarzeń na Bliskim Wchodzie, które windują ceny surowców energetycznych. Kluczowa jest kwestia długości wojny i związanych z nią zakłóceń podażowych na rynkach energetycznych, a także innych (np. żywności) czy wzrost stawek frachtu.

Intensywna wojna na Bliskim Wschodzie podbija ceny surowców energetycznych, ceny ropy blisko US$120 za baryłkę. Rynek wycenia podwyżkę stóp ECB wobec oczekiwanego cięcia w ub. tygodniu.

- Dzisiaj w nocy cena ropy skoczyły do 120 USD/b, a gazu do 60EUR/MWh. Główny powodom obaw, są kolejne wyłączenie produkcji w Iraku, Kuwejcie, ZEA, z powodu pełnego wypełnienia magazynów i jednoczesnej blokady cieśniny Ormuz. Doniesienia wskazują także, iż USA i Izrael prowadzą także ogień w kierunku instalacji naftowych Iranu, co dodatkowo opóźnia powrót do produkcji ropy, po przyszłym ustaniu działań wojennych. Dzisiaj rano cena ropy nagle spadła do 100USD/b po tym jak kraje G7 zapowiedziały uwolnienie swoich zapasów, w dwukrotnie większej skali niż po wybuchu wojny Rosji z Ukrainą. Naszym zdaniem uwolnienie rezerw to działania o przejściowym wpływie na rynek.

- Trwa także wymiana wypowiedzi, ale wciąż daleko od porozumienia. Rzecznik Korpusu Strażników Rewolucji Islamskiej Ali Naini twierdzi, że Iran jest w stanie walczyć z USA i Izraelem przy obecnej intensywności przez co najmniej pół roku.

- Zwracamy uwagę, że Iran przygotował zdecentralizowane zarządzanie armią i oporem, na wypadek dalszych uderzeń amerykanów na liderów. Dodatkowo jest ogromna dysproporcja w kosztach prowadzania wojny, z jednej nowoczesna armia amerykańska, a z drugiej irańskie środki używające tanich dronów i rakiet, niektóre szacunki mówią o ogromnej dysproporcji w kosztach broni (a nie całej wojny), co oznacza że Iran jeszcze długo może stawiać opór, pomimo ogłaszanych sukcesów i kontroli w przestrzeni powietrznej przez Izrael i USA. Takie doniesienia powodują, że rynki finansowe coraz bardziej grają scenariusz wydłużenia się konfliktu ponad wcześniej zakładany okres paru tygodni.

- Amerykańsko-izraelskie ataki pozostają intensywne, a Izrael twierdzi, że ma niemal całkowitą przewagę w powietrzu; Iran kontynuuje regionalne ataki rakietowe i dronowe w Iranie oraz Hezbollah w Libanie. Cieśnina Ormuz jest praktycznie zamknięta z powodu ryzyka ataków irańskich i wysokich kosztów ubezpieczeń, narastają napięcia gospodarcze w krajach Zatoki Perskiej. Amerykanie mogą wykorzystać bojowników kurdyjskich do ataku lądowego na Iran, ale to zwiększałoby ryzyko zaangażowania Turcji, Iraku i stanowiłoby ryzyko rozpadu terytorialnego Iranu (bałkanizacja). Zaangażowanie USA w wojnę może przełożyć się na niedobory systemów Patriot dla Ukrainy, wysokie ceny ropy wspierają Rosję.

- Ważne wydarzenia związane z wojną na Bliskim Wschodzie.

- W piątek katarski minister energii ostrzegł, że jeśli wszyscy eksporterzy energii z Zatoki Perskiej wstrzymają produkcję w ciągu kilku tygodni, to cena ropy wzrośnie do US$150 za baryłkę. Dodał, że Katar nie wznowi produkcji dopóki nie zostaną zaprzestane działania wojenne.

- Agencja Reuters podała, że wydobycie ropy naftowej z głównych pól naftowych na południu Iraku spadło o 70% z powodu zablokowania Cieśniny Ormuz. Obecnie wydobywane jest tam 1,3mln baryłek dziennie, przed wojną było to około 4,3mln baryłek.

- Duński armator Maersk zawiesił dwie linie żeglugowe łączące Bliski Wschód z Europą i Dalekim Wschodem. Firma zaznaczyła, że to środek ostrożności, mający chronić personel i statki. Już na początku marca Mearsk wstrzymał kursy przez Ormuz.

- Iran przepuścił wczoraj przez Cieśninę Ormuz kolejny statek, który zasygnalizował przynależność do Chin (chiński właściciel – cała załoga chińska), podobne przepłynięcie innego chińskiego masowca miało miejsce w czwartek. Są to jednak wyjątki, na wodach Zatoki Perskiej tkwi kilkadziesiąt statków, według ONZ blokada uwięziła na morzu 20tys. marynarzy.

- Prezydent USA Donald Trump powiedział, że nie będzie żadnej umowy z Iranem poza bezwarunkową kapitulacją. Trump powiedział, że nie martwi go wzrost cen paliwa, uważa, że będzie to trwało krótko, a ceny spadną bardzo szybko. Wczoraj Trump stwierdził, że to on i premier Izraela Natanjahu zdecydują kiedy zakończyć wojnę z Iranem. Stacja NBC News podała, że Trump w nieoficjalnych rozmowach zainteresował się wysłaniem do Iranu kontyngentu wojsk lądowych, wcześniej Trump mówił tej telewizji, że nie bierze pod uwagę inwazji lądowej. Sekretarz stanu Marco Rubio powiedział ministrom z krajów arabskich, że wojna z Iranem potrwa jeszcze kilka tygodni.

- Trump zagroził, że nie podpisze żadnych ustaw dopóki Kongres nie uchwali reform prawa wyborczego, w tym m.in. wymóg potwierdzenia obywatelstwa przy rejestracji do wyborów i radykalne ograniczenie głosowania pocztą.

- Modżtaba Chamenei, 56-letni syn zabitego w pierwszym dniu inwazji ajatollaha, został wybrany przez 88-osobowe Zgromadzenie Ekspertów, na nowego przywódcę Iranu. Trump, podobnie jak w Wenezueli, chciał kontrolować wybór nowego przywódcy Iranu, nowy przywódca stał się celem dla amerykańskich i izraelskich sił zbrojnych.

- Irańscy Strażnicy Rewolucji ostrzegli USA, by nie próbowały eskortować statków przez Ormuz, grożąc atakami. Prezydent Iranu Pezeszkian oświadczył, że Iran wstrzyma ataki na sąsiadów, o ile nie będą z nich prowadzone ataki.

USA: Zaskakujący spadek zatrudnienia wg payrolls w USA.

- W lutym zatrudnienie w sektorach pozarolniczych spadło o 92tys. według raportu payrolls, istotnie poniżej zakładanego wzrostu o 55tys. według konsensusu oraz po wzroście o 126tys. w styczniu. Stopa bezrobocia wzrosła do 4,4%, powyżej 4,3% miesiąc wcześniej i według konsensusu. Wynagrodzenia godzinowe przyśpieszyły do 0,4%m/m i 3,8%r/r z 0,3% i 3,7% miesiąc wcześniej, a wskaźnik zatrudnienia spadł do 62,0% z 62,5% miesiąc wcześniej.

- Spadek zatrudnienia w lutym jest częściowo tłumaczony złą pogodą oraz strajkami w opiece zdrowotnej. W lutym USA zmagały się z surową zimową pogodą, co negatywnie wpłynęło na budownictwo (spadek o 11tys. zatrudnionych), rekreację i hotelarstwo (spadek o 27tys.). Do tego doszły strajki w prywatnej opiece zdrowotnej z powodu strajku (spadek o 37tys.). Tak jak dane za styczeń nadmiernie przeszacowały siłę rynku pracy w styczniu (+126tys.), to dane lutowe przeszacowują jego słabość.

- Spodziewamy się, że w obecnym kontekście, dwie obniżki stóp Fed przesuną się na wrzesień i grudzień br.

Niemcy: Słabe dane o produkcji przemysłowej i zamówieniach za styczeń.

- Produkcja przemysłowa w Niemczech spadła w styczniu o 0,5%m/m, poniżej konsensusu +1,0%m/m, po -1,0% w grudniu (po korekcie w górę z -1,9%). W ujęciu rocznym produkcja spadła o 1,2%r/r, poniżej konsensusu -0,8%, po +0,4% w grudniu.

- W styczniu mocno spadły także niemieckie zamówienia przemysłowe (-11,1%m/m, poniżej konsensusu -4,3%, po wzroście o 6,4% miesiąc wcześniej (po korekcie w dół z +7,8%). W ujęciu rocznym wzrost zamówień wyhamował do 3,7%r/r z 11,7% miesiąc wcześniej, co było sporym rozczarowaniem (konsensus +13,0%). W kontekście skokowego wzrostu cen surowców energetycznych, spodziewany scenariusz ożywienia przemysłowego w Niemczech w tym roku, wydaje się zagrożony.

Wiadomości krajowe

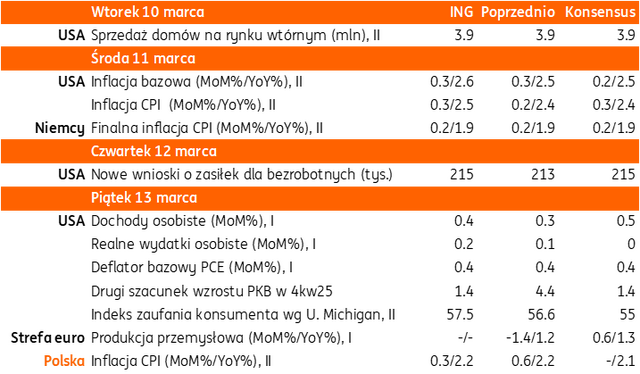

W piątek poznamy lutową inflację i zaktualizowane wagi koszyka CPI.

- W piątek poznamy wstępny szacunek inflacji CPI w lutym. W naszej ocenie wzrost cen konsumpcyjnych wyniósł 2,2%r/r (konsensus: 2,1%), a roczne tempa wzrostu głównych kategorii koszyka inflacji były zbliżone do obserwowanych w styczniu, kiedy ceny również wzrosły o 2,2%r/r. Jednym z czynników, które przeciwdziałały w ubiegłym miesiącu dalszej dezinflacji był naszym zdaniem wzrost cen paliw stałych (m.in. drogi pellet) z uwagi na niskie temperatury i wysoki popyt na energię grzewczą.

- W piątek GUS dokona także aktualizacji wag koszyka inflacyjnego i poznamy bardziej szczegółowe dane w oparciu o COICOP2018. Dane za styczeń zostaną zaktualizowane w oparciu o nowy koszyk. Zwiększa to niepewność prognozy lutowej inflacji.

- Chociaż funkcjonujemy w warunkach niskiej inflacji i generalnego trendu dezinflacyjnego, to w krótkim terminie czynnikiem proinflacyjnym będzie obserwowany wzrost cen paliw na stacjach benzynowych związany z wojną na Bliskim Wschodzie. W zaledwie tydzień cena litra oleju napędowego wzrosła o ok. jeden złoty. Siła wpływu drogich paliw na inflację i ewentualne wystąpienie efektów wtórnych (wzrost cen innych towarów i usług wskutek wyższych cen transportu) będą uzależnione od długości trwania wojny w Iranie.

- Nasza zaktualizowana prognoza zakłada średnioroczny wzrost cen konsumpcyjnych na 2,5%, podczas gdy wcześniej liczyliśmy na wynik bliższy 2%. Obecnie przedział naszych prognoz średniej inflacji na 2026 rok 2,5-3,0%r/r, w zależności od długości trwania wojny w Iranie i blokady cieśniny Ormuz.

NBP przedstawił szczegóły marcowej projekcji inflacyjnej.

- W piątek ekonomiści banku centralnego przedstawili szczegóły marcowej projekcji inflacyjnej. Scenariusz NBP zakłada, że przy braku zmian stóp procentowych inflacja CPI wyniesie 2,3% w 2026, 2,4% w 2027 i 2,3% w 2028 i tym samym będzie się w najbliższych latach utrzymywała w okolicach celu NBP (2,5%, +/- 1 pkt. proc.). Z kolei wzrost PKB ma wynieść 3,9% w 2026 i 2,9% w 2027 i 2028.

- Projekcja została sfinalizowane przed wybuchem konfliktu na Bliskim Wschodzie.

RPP: Wojna w Iranie znacznie ogranicza miejsce na dalsze obniżki stóp – Ludwik Kotecki.

- Po wybuchu wojny w Iranie przestrzeń do kolejnych obniżek stóp procentowych jest znacznie niższa niż była jeszcze w ubiegłym tygodniu – powiedział w piątek Ludwik Kotecki z Rady Polityki Pieniężnej (RPP). Dodał, że obniżka stóp o 25pb powinna w zasadzie nastąpić już w lutym, ale Rada chciała się zapoznać ze zaktualizowaną projekcją inflacyjną. Odnotował, że marcowa projekcja jest bardzo optymistyczna.

- Kotecki poinformował, że na marcowym posiedzeniu RPP nie było dyskusji o zaproponowanym przez prezydenta Karola Nawrockiego i prezesa Narodowego Banku Polskiego (NBP) Adama Glapińskiego programie „SAFE 0%”. Na wtorek zaplanowano spotkanie prezydenta Karola Nawrockiego, prezesa NBP Adama Glapińskiego, premiera Donalda Tuska i ministra obrony narodowej Władysława Kosiniaka-Kamysza w sprawie „SAFE 0%”. Prezes Glapiński ma przedstawić szczegóły programu w środę.

RPP: Rada musi być bardzo ostrożna w związku z sytuacją w Iranie - Marcin Zarzecki.

- RPP musi być bardzo ostrożna w dalszych działaniach, gdyż wojna na Bliskim Wschodzie może zwiększyć importowaną inflację – powiedział członek Rady Marcin Zarzecki. W jego ocenie przestrzeń na dalsze cięcia stóp może pojawić się w dalszej części roku, jeżeli opadną napięcia geopolityczne i potwierdzą się trendy dezinflacyjne.

RPP: Ewentualna operacja NBP na rezerwach wymagałaby jasnej komunikacji z rynkiem – Przemysław Litwiniuk.

- W ocenie członka RPP Przemysława Litwiniuka wykorzystanie rezerw NBP bez ich uszczuplenia jest technicznie możliwe w ramach aktualnie obowiązującego otoczenia prawnego, ale nie nastąpiłoby to wcześniej jak na przełomie 2026 i 2027. Prościej byłoby zmienić reguły rachunkowości NBP ustawowo, ale wymagałoby to jasnej komunikacji z inwestorami, zarówno krajowymi, jak i zagranicznymi.

Zysk NBP można zwiększyć przez aktualizację ceny złota albo jego sprzedaż i odkup.

- Zwiększenie zysków NBP, których efektem mogłyby być zwiększenie środków na obronność, można osiągnąć albo przez księgową aktualizację wyceny złota, albo poprzez jego sprzedaż i odkupienie – powiedział doradca prezydenta Leszek Skiba. Dodał, że w żadnym z opisanych przypadków nie zmieniłby się stan rezerw walutowych. Zwrócił uwagę, że ewentualna sprzedaż dużej ilości złota mogłaby przyczynić się do jego przeceny, więc preferowane jest rozwiązanie księgowe.

MSZ: Polska przyjmie SAFE, a pierwsze przelewy otrzymamy w ciągu kilku tygodni – Radosław Sikorski.

- Czekająca na podpis prezydenta Karola Nawrockiego regulacja o SAFE nie jest ustawą o przyjęciu programu (czas na podpisanie ustawy mija 20 marca) – powiedział wicepremier i minister spraw zagranicznych Radosław Sikorski. Dodał, że Polska przyjmie SAFE, a pierwszych przelewów z Brukseli należy się spodziewać w ciągu kilku tygodni. Sikorski zwrócił uwagę, że ustawa, która trafiła na biurko prezydenta, ma stworzyć tarczę antykorupcyjną oraz umożliwić realizację projektów w poszczególnych ministerstwach.

MF i ME zapowiadają działania osłonowe w przypadku dalszego wzrostu cen energii.

- Rząd pracuje nad rozwiązaniami mającymi złagodzić wzrost cen paliw – poinformował minister finansów Andrzej Domański.

- W podobnym duchu wypowiedział się minister energii Miłosz Motyka, który zapowiedział, że jeżeli ceny paliw będą nadal rosły, to rząd będzie podejmował w tej sprawie działania. Nie wykluczył obniżki akcyzy i VAT na paliwa.

- W weekend cena baryłki ropy Brent przekroczyła US$100.

MF: W styczniu inflacja na poziomie z ostatnich miesięcy lub niżej.

- Inflacja bazowa w styczniu mogła pozostać na poziome z ostatnich miesięcy lub nieznacznie niżej – szacuje Ministerstwo Finansów (MF). Według naszych wstępnych szacunków inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w styczniu do 2,6%r/r z 2,7%r/r, ale wyliczenia obarczone są wysoką niepewnością z uwagi na ograniczony zestaw informacji za styczeń oraz aktualizację koszyka inflacyjnego.

MFiPR: W maju Polska otrzyma ponad PLN20mld z KPO – Katarzyna Pełczyńska-Nałęcz.

- W tym roku w ramach Krajowego Planu Odbudowy (KPO) planowane są trzy wypłaty dla Polski w sumie na kwotę ok. PLN100mld – powiedziała minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz. W maju Polska otrzyma ponad PLN20mld, kolejna wypłata nastąpi w sierpniu, a największa będzie wypłata grudniowa.

MF: Na koniec lutego na rachunkach było PLN171,6mld.

- Stan środków na rachunkach budżetowych na koniec lutego wyniósł PLN171,6mld. Do końca 2026 do wykupu pozostaje dług o wartości nominalnej PLN180,9mld.

Komentarz rynkowy

Rynek FX: Ropa naftowa wciąż drożeje doprowadzając do solidnych przetasowań wyceny innych aktywów, w tym dolara.

- Nowy tydzień przynosi nasilenie bieżących tendencji na rynkach finansowych. Nieustające walki na Bliskim Wschodzie, paraliż Cieśniny Ormuz oraz weekendowe ogłoszenia, że kolejne kraje ograniczają wydobycie ropy naftowej skutkują skokiem cen ropy i gazu oraz presją na umocnienie dolara. Dziś rano cena baryłki surowca wzrosła przejściowo do niemal 120USD tj. najwyższego poziomu od 2022 roku (wybuch wojny w Ukrainie) natomiast notowania grudniowych kontraktów na ropę naftową przekroczyły poziom 100USD za baryłkę. Następnie cena ropy spot nagle spadła do 100USD/b po tym jak kraje G7 zapowiedziały uwolnienie swoich zapasów, w dwukrotnie większej skali niż po wybuchu wojny Rosji z Ukrainą. Taka interwencja ma przejściowe znaczenie, kluczowe są oczekiwania jak długo będzie trwała blokada cieśniny.

- Z kolei napływ kapitału do krajów niezależnych energetycznie, jak USA czy Kanada (niekoniecznie walutowych bezpiecznych przystani) doprowadził do zniżki kursu €/US$ do 1,15 tj. minimum z końca ubiegłego roku. W przypadku pary €/CHF spadek do 0,90 oznacza najniższy poziom od 2015 roku, gdy bank centralny Szwajcarii porzucił obronę kursu 1,20. Najbliższe dni przyniosą utrzymanie nerwowości rynku. Na horyzoncie nie widać bowiem pojednawczych sygnałów ze strony USA. Iran mimo, iż zapowiedział wstrzymanie ataków na kraje sąsiedzkie, to w ostatnich godzinach przeprowadził uderzenie na Kuwejt oraz Bahrajn. W efekcie presja na wzrost cen ropy naftowej oraz dolara utrzymuje się, choć doniesienia o możliwym wspólnych uruchomieniu rezerw surowca przez państwa grupy G7 studzi nieco poranne wzrosty cen. W takich okolicznościach dane makroekonomiczne pozostaną drugoplanowe. W najbliższych dniach poznamy m.in. odczyt amerykańskiej inflacji za luty, styczniowy deflator PCE, czy indeks uniwersytetu Michigan (pierwsze badanie po rozpoczęciu ataku na Iran).

- Dalsze pogorszenie nastrojów rynkowych – wyrażone m.in. ucieczką kapitału do tzw. bezpiecznych przystani – generuje presję na osłabienie polskiej waluty zgodnie z korelacją mocniejszy dolar = słabszy złoty. W efekcie kurs €/PLN rozpoczyna tydzień od ataku na poziom 4,30 (dwukrotnie, acz nieskutecznie testowany w ubiegłym tygodniu). Na gruncie technicznym przebicie wspomnianego oporu otwiera przestrzeń do ruchu w kierunku poziomu 4,3270 i 4,3660. Mimo, iż wydarzenia globalne (konflikt na Bliskim Wschodzie) pozostają dominujące dla wyceny złotego, to krajowe aspekty mogą potęgować słabość polskiej waluty. Z nieoficjalnych informacji wynika, iż w środę prezes Narodowego Banku Polskiego publicznie przedstawi rozwiązania dotyczące „SAFE0%”. W tym tygodniu uwaga krajowych inwestorów skupi się ponadto na danych inflacyjnych. W piątek Główny Urząd Statystyczny opublikuje odczyt CPI za luty i styczeń, przeliczone wg nowego koszyka wag. Czynnikiem studzącym do pewnego stopnia zakres przeceny złotego może być aktywność Banku Gospodarstwa Krajowego na rynku fx.

Rynek FI: Zwyżka dochodowości obligacji na rynkach trwa. POLGBs - tydzień agresywnej wyprzedaży, większej niż w przypadku innych krajów, co rodzi obawy o przyczyny.

- Na bazowych rynkach długu utrzymuje się presja na wzrost dochodowości wynikająca z przetasowań odnośnie do perspektyw polityki pieniężnej Europejskiego Banku Centralnego i Fed. Źródłem ograniczania oczekiwań na cięcia stóp procentowych (w przypadku Rezerwy Federalnej) lub nasilania prawdopodobieństwa podwyżek kosztu pieniądza (dla EBC rynki zakładają dwie podwyżki stóp procentowych w tym roku) są drożejące surowce, w szczególności ropa naftowa i gaz ziemny. Kanałem przyszłej inflacji może to wymagać reakcji banków centralnych. W piątek dochodowość 10-latki USA wzrosła do 4,18% tj. o ponad 20pb w ciągu tygodnia. W przypadku długiego końca niemieckiej krzywej rentowność zwyżkowała w minionym tygodniu aż o 25pb do 2,90% tj. górnego ograniczenia obowiązującego od grudnia 2025 trendu horyzontalnego. W najbliższych dniach wydarzenia na Bliskim Wschodzie pozostaną pierwszoplanowe dla bazowych rynków długu. Fakt, iż spodziewamy się utrzymania presji na wzrost cen ropy naftowej utrzymywać będzie także potencjał do zwyżki dochodowości Treasuries i Bunda.

- W ubiegłym tygodniu dochodowość polskiej 10-latki wzrosła o około 60pb, co czyni ją jedną najsilniej tracących na wartości obligacji spośród szerokiego koszyka rynków wschodzących. Źródłem wyprzedaży krajowych długu konsekwentnie pozostaje sytuacja na Bliskim Wschodzie i jej potencjalne średnioterminowe konsekwencje dla gospodarek, co determinuje przekierowanie kapitału w stronę bardziej bezpiecznych aktywów. Co ciekawe solidna presja na wzrost dochodowości POLGBs miała miejsce pomimo dokonanej w ubiegłym tygodniu obniżki stóp procentowych w Polsce. W naszej ocenie poza wydarzeniami globalnymi czynnikiem – do pewnego stopnia – nasilającym przecenę polskich obligacji były czynniki krajowe. Widzimy dwóch kandydatów. Po pierwsze cykl obniżek stóp w Polsce był opóźniony wobec innych krajów w regionie i EM, stąd kapitał zaczął napływać na nasz rynek później niż w przypadku innych EM i wybuch wojny oraz szok energetyczny, podbijające inflację, skłonił wielu inwestorów do zamykania pozycji w Polsce, Drugim powodem może być propozycja tzw. SAFE0% wymagająca precedensowej zmiany rezerw księgowych, bądź (choćby chwilowej) sprzedaży części złota będącego w posiadaniu Narodowego Banku Polskiego, które ponownie podkopują zaufanie inwestorów do polskich aktywów.

- W najbliższych dniach w dalszym ciągu sentyment globalny pozostanie nadrzędny dla zachowania POLGBs. Mimo, iż nie zakładamy szybkiego uspokojenia konfliktu na Bliskim Wschodzie, to skala ubiegłotygodniowej przeceny polskich obligacji jest nie do powtórzenia. W tych uwarunkowaniach przetargi sprzedaży długu przeprowadzą Ministerstwo Finansów (środa) oraz Bank Gospodarstwa Krajowego (czwartek, emisja na rzecz Funduszu Przeciwdziałania COVID-19).