Dziennik |

Dziennik ING: Wojna na Bliskim Wschodzie jako największe zakłócenie na rynku ropy w historii. Weto prezydenta do ustawy o SAFE.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Największe w historii zakłócenia na rynku ropy naftowej.

- Na dzisiejszym otwarciu ceny ropy utrzymują się na podwyższonym wczoraj poziomie około US$100 za baryłkę. Ceny surowca podbiły doniesienia o atakach na tankowce oraz obawy o dalszą eskalację konfliktu. Międzynarodowa Agencja Energii (MAE) określiła obecne zakłócenia w dostawach ropy jako największe w historii rynku naftowego. Wojna dotknęła 7,5% światowej produkcji surowca. W środę kraje członkowskie MAE zgodziły się rekordowe uwolnienie 400mln baryłek ropy ze swoich rezerw. Według MAE konflikt zmniejszy w marcu globalną podaż ropy o 8mln baryłek dziennie. Jednocześnie agencja spodziewa się spadku popytu na ropę, wynikającego ze wzrostu jej cen, odwoływania lotów czy wzrostu niepewności gospodarczej. Według agencji, zamknięcie cieśniny Ormuz zagraża także dostawom paliw z rafinerii w regionie. Uwalnianie rezerw ropy przez kraje MAE będzie jednak procesem stopniowym. Według sekretarza energii USA Chrisa Wrighta dostarczenie deklarowanych 172mln baryłek ropy z rezerw USA zajmie około 120 dni.

- Na podwyższone ceny ropy wpływa twarde stanowisko Iranu w sprawie blokady cieśniny Ormuz. W odczytanym w irańskiej telewizji oświadczeniu nowy przywódca Iranu ajatollah Modżtaba Chamenei powiedział, że cieśnina Ormuz powinna pozostać zamknięta, a nowe fronty działań zbrojnych mogą zostać otwarte, jeśli wojna będzie się przedłużać. Irańskie MSZ poinformowało jednak, że Iran nie rozmieszcza min morskich na szlaku przez cieśninę, a niektóre statki mogą przez nią przepływać (jeśli współpracują z irańską marynarką wojenną). Po groźbach Trumpa o możliwym zaatakowaniu irańskiej infrastruktury energetycznej, rzecznik irańskiego sztabu generalnego zagroził zniszczeniem infrastruktury naftowej i gazowej w regionie. Prezydent Iranu Masud Pezeshkian napisał w serwisie X, że do zawieszenia broni Iran potrzebuje mocnych międzynarodowych gwarancji przed przyszłą agresją oraz reparacji. Rzecznik irańskiej armii oświadczył, że świat powinien się przygotować na ropę w cenie US$200 za baryłkę.

- Wczoraj agencja Bloomberg podała, że około 30 tankowców zmierza w stronę saudyjskiego wschodniego wybrzeża Morza Czerwonego po ropę, którą częściowo przekierowano tam po zamknięciu cieśniny Ormuz. Ropa dostarczana jest tam przez 1200km rurociąg East-West. Na tym szlaku przez Morze Czerwone w cieśninie Bab al-Mandab dochodziło do ataków jemeńskich Huti, więc nie jest to trasa wolna od ryzyka. Do tej pory Huti jednak nie włączyli się do wojny po stronie Iranu. Według MAE eksport przez rurociąg East-West sięgnął w tym tygodniu około 6mln baryłek dziennie.

- Amerykański sekretarz energii Chris Wright nie wykluczył eskortowania tankowców przepływających przez Ormuz przed końcem marca. Według niego, cieśnina zostanie otwarta i jest mało prawdopodobne, by cena baryłki ropy sięgnęła US$200. Wczoraj Biały dom zdementował doniesienia medialne o rzekomych możliwych irańskich atakach dronowych na Kalifornię z wykorzystaniem statku u wybrzeży USA.

- Izrael przygotowuje się do rozszerzenia ataków w Libanie, po tym jak siły irańskie i Hezbollahu zaatakowały wczoraj około 50 celów w Izraelu. Izrael wzmógł bombardowania stolicy Libanu Bejrutu i inne cele powiązane z Hezbollahem. Izraelski premier Benjamin Netanjahu wskazał, że celem Izraela może być nowy przywódca Iranu Modżtaba Chamenei.

USA: Odczyty drugorzędnych danych bez niespodzianek.

- Wczorajsze dane z USA nie zaskoczyły inwestorów. Liczba nowych wniosków o zasiłek dla bezrobotnych w ubiegłym tygodniu wyniosła 213tys., blisko konsensusu 215tys. i 214tys. tydzień wcześniej. Liczba rozpoczętych inwestycji budowy domów wzrosła w styczniu do 1,487 w ujęciu zanualizowanym SAAR, powyżej konsensusu 1,341mln i 1,387mln miesiąc wcześniej. Natomiast liczba nowych pozwoleń na budowę sięgnęła 1,376mln w tym samym ujęciu, poniżej konsensusu 1,410mln oraz poprzednio.

Turcja: Stopy bez zmian na poziomie 37%.

- Centralny Bank Turcji pozostawił wczoraj stopy procentowe bez zmian, w tym jednodniową stopę benchmarkową na poziomie 37%. W komunikacie, bank zwrócił uwagę na podwyższony poziom niepewności w sytuacji geopolitycznej. Bank stwierdził, że restrykcyjna polityka będzie utrzymywana do czasu osiągnięcia stabilności cen, a dalsze zacieśnienie może nastąpić przy pogorszeniu perspektyw rynkowych.

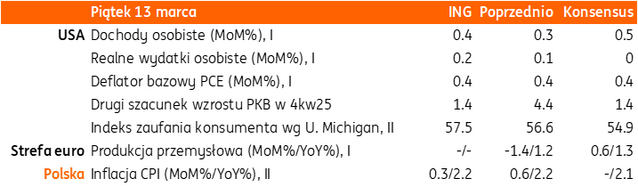

Dziś deflator PCE z USA i produkcja przemysłowa w strefie euro za styczeń.

- Dziś poznamy odczyty szeregu danych z USA, które jednak będą dotyczyć historycznej sytuacji przed wojną na Bliskim Wschodzie.

Wiadomości krajowe

Dziś poznamy lutową inflację i zaktualizowane wagi koszyka CPI.

- Dziś poznamy wstępny szacunek inflacji CPI w lutym. W naszej ocenie wzrost cen konsumpcyjnych wyniósł 2,2%r/r (konsensus: 2,1%), a roczne tempa wzrostu głównych kategorii koszyka inflacji były zbliżone do obserwowanych w styczniu, kiedy ceny również wzrosły o 2,2%r/r. Jednym z czynników, które przeciwdziałały w ubiegłym miesiącu dalszej dezinflacji były naszym zdaniem ceny paliw stałych (m.in. drogi pelet) z uwagi na niskie temperatury i wysoki popyt na energię grzewczą.

- Także dziś GUS dokona także aktualizacji wag koszyka inflacyjnego i poznamy bardziej szczegółowe dane w oparciu o COICOP2018. Dane za styczeń zostaną zaktualizowane w oparciu o nowy koszyk. Zwiększa to niepewność prognozy lutowej inflacji.

- Chociaż funkcjonujemy w warunkach niskiej inflacji i generalnego trendu dezinflacyjnego, to w krótkim terminie czynnikiem proinflacyjnym będzie obserwowany wzrost cen paliw na stacjach paliw związany z wojną na Bliskim Wschodzie. W ciągu dwóch tygodni cena litra oleju napędowego wzrosła o ponad PLN1,5. Siła wpływu drogich paliw na inflację i ewentualne wystąpienie efektów wtórnych (wzrost cen innych towarów i usług wskutek wyższych cen transportu) będą uzależnione od długości trwania wojny w Iranie.

- Nasza zaktualizowana prognoza zakłada średnioroczny wzrost cen konsumpcyjnych na 2,5%, podczas gdy wcześniej liczyliśmy na wynik bliższy 2%.

RPP: Stopy procentowe są obecnie na właściwym poziomie – Wiesław Janczyk.

- W najbliższych miesiącach Rada Polityki Pieniężnej (RPP) będzie w nastawieniu „wait and see”, a stopy Narodowego Banku Polskiego (NBP) są obecnie na właściwym poziomie i może tak być nawet w horyzoncie kilku kwartałów – uważa członek Rady Wiesław Janczyk. Zdaniem Janczyka w kierunku dalszej dezinflacji może oddziaływać osłabnięcie popytu konsumpcyjnego z uwagi na niepewność, dalsze hamowanie dynamiki wynagrodzeń oraz import tanich towarów z Chin.

RPP: Nie ma konieczności podwyższania stóp – Ludwik Kotecki.

- RPP być może nie wróci do obniżek stóp procentowych, ale na razie nie widać też, żeby była konieczność ich podwyższania – uważa Ludwik Kotecki z Rady. W jego ocenie najlepsza jest obecnie strategia „wait and see”.

RPP: Inflacja jest na tyle wysoka, że należy się obawiać nawet małych szoków – Joanna Tyrowicz.

- Inflacja jest obecnie zbyt wysoka, żeby nie obawiać się o zewnętrzne szoki, nawet w małej skali – uważa Joanna Tyrowicz z RPP.

Prezydent nie podpisze ustawy w sprawie europejskiego programu SAFE.

- Prezydent Karol Nawrocki poinformował w orędziu, że nie podpisze ustawy pozwalającej na zaciągnięcie unijnej pożyczki SAFE. Premier Donald Tusk zwołał na dziś nadzwyczajne posiedzenie rządu. Ustawa zakładała stworzenie zarządzanego przez Bank Gospodarstwa Krajowego (BGK) Instrumentu Zwiększenia Bezpieczeństwa (IZB), za pośrednictwem którego rząd miał korzystać z SAFE.

- Weto prezydenta nie zamyka dostępu do środków w ramach SAFE, a rząd prawdopodobnie wykorzysta do celu realizacji tego programu istniejący w BGK Fundusz Wsparcia Sił Zbrojnych (FWSZ).

- W ramach europejskiego programu SAFE (Security Action For Europe) Polska może uzyskać €43,7mld na wzmocnienie zdolności obronnych.

ME: Możliwe decyzje w sprawie VAT na paliwa – Miłosz Motyka.

- Gdyby sytuacja na rynku ropy nie ustabilizowała się, to rząd może podjąć dodatkowe działania podatkowe dotyczące niższych cen paliw w zakresie podatku VAT – powiedział minister energii Miłosz Motyka.

Fitch podnosi prognozę PKB dla Polski i oczekuje jeszcze jednego cięcia stóp.

- Agencja ratingowa Fitch podniosłą prognozę tempa wzrostu PKB w Polsce w 2026 do 3,6% (wcześniej 3,2%) i widzi miejsce na jeszcze jedną obniżkę stóp procentowych o 25pb. Eksperci Fitch spodziewają się, że inwestycje związane z Krajowym Planem Odbudowy (KPO) będą miały większy wpływ na gospodarkę w 2026, a niektóre wypłaty środków mogą potrwać do 2027. Odnotowano także wzrost akcji kredytowej, głównie w przypadku kredytów korporacyjnych i hipotecznych.

Fitch: Przestrzeń na nowe szoki w CEE w kontekście ratingu jest ograniczona.

- Potencjalne konsekwencje wojny na Bliskim Wschodzie dla ratingów krajowych mogą pochodzić głównie z obszaru finansów publicznych, jednak przestrzeń fiskalna do reakcji na szoki w całym regionie Europy Środowo-Wschodniej jest ograniczona – uważa główny analityk Fitch na Polskę Milan Trajokvic. Kilka rządów w regionie rozważa lub wdraża subsydia lub obniżki podatków w reakcji na wojnę na Bliskim Wschodzie, jednak tylko Czechy mają pewną przestrzeń fiskalną, aby zastosować potencjalne wsparcie.

Komentarz rynkowy

Rynek FX: Dolar zyskuje w ślad za rosnącą awersją do ryzyka.

- Za nami trzecia z rzędu sesja wzrostu wartości dolara co nie zdarzyło się od niemal miesiąca. Zgodnie z obowiązującymi obecnie korelacjami źródłem umocnienia amerykańskiej waluty była najnowsza runda wzrostu obaw o sytuację na Bliskim Wschodzie. Wczorajsze wypowiedzi nowego przywódcy Iranu Modżtaby Chamenei (utrzymanie zamknięcia Cieśniny Ormuz, groźba rozprzestrzenienie konfliktu na nowe fronty) nasiliły awersję do ryzyka. W efekcie ropa naftowa powróciła w okolice US$100 za baryłkę pociągając za sobą zmiany m.in. na rynkach walutowych (ucieczka w kierunku tzw. bezpiecznych przystani). Wczorajsze złamanie przez kurs €/US$ oporu na 1,1540 otworzyło drogę do ruchu w stronę 1,1466 a w skrajnym scenariuszu do 1,1370. O ile sytuacja na Bliskim Wschodzie pozostaje dynamiczna, tak zbliżający się weekend będzie skłaniała inwestorów do dalszego ograniczania bardziej ryzykownych pozycji. Będzie to pdziś remiować dolara.

- Czwartek przyniósł nasilenie presji na osłabienie złotego. Kurs €/PLN wzrósł o około dwa grosze do poziomu 4,27. Szukając pozytywów dostrzec należy, iż mimo obowiązującej korelacji mocny dolar = słabszy złoty, notowania €/PLN nie wyznaczyły nowego maksimum, podczas gdy kurs €/US$ sięgnął minimum z listopada 2025 roku. Jak dotąd poziom 4,30 (testowany kilkukrotnie w pierwszych dniach wojny) pozostaje silnym oporem technicznym. Z jednej strony niewykluczone, iż jest to zasługa aktywności Banku Gospodarstwa Krajowego. Z drugiej, tarczą chroniącą do pewnego stopnia złotego przed nadmierną przeceną są nasilające się oczekiwania rynku dotyczące podwyżek stóp procentowych w Polsce. Uważamy, iż inwestorzy mając w pamięci wydarzenia dwóch ostatnich weekendów na koniec dzisiejszej sesji będą ograniczać pozycję m.in. w walutach regionu CEE. Z tego powodu scenariuszem bazowym na dziś pozostaje niewielkie osłabienie złotego i taki ruch zarysowuje się na dzisiejszym otwarciu.

Rynek FI: Przetasowania w rynkowych oczekiwaniach dotyczących ścieżki stóp procentowych na świecie. Inwestorzy nie widzą już obniżek stóp procentowych w USA w tym roku.

- Wyższe ceny ropy naftowej będące pokłosiem eskalacji konfliktu na Bliskim Wschodzie doprowadziły do kolejnego w ostatnim czasie przetasowania w oczekiwanej ścieżce stóp procentowych w USA i strefie euro. W przypadku Europejskiego Banku Centralnego rynek coraz mocniej akcentuje scenariusz dwóch podwyżek stóp procentowych w tym roku. W tym miejscu przypomnijmy niedawną wypowiedź Petera Kazimira z EBC, który stwierdził, że podwyżka stóp procentowych jest bliżej niż się wydaje. W przypadku Fed inwestorzy wykasowali oczekiwania na obniżki kosztu pieniądza w tym roku. W konsekwencji dochodowość Bunda zwyżkowała wczoraj do 2,95% poziomu nienotowanego od października 2024 roku. Tym samym rentowność niemieckiej 10-latki skutecznie opuściła przedział 2,70-2,90%, w którym tkwiła przez ostatnie trzy miesiące. Zwyżka nie omija także dochodowości Treasuries, choć warto zauważyć, iż od początku marca jest ona nieco mniejsza niż niemieckiego odpowiednika. Wynika to z faktu większej niezależności energetycznej Stanów Zjednoczonych niż państw strefy euro.

- Wzrosty widoczne na rynkach bazowych do spółki z nasileniem oczekiwań na podwyżki stóp procentowych Narodowego Banku Polskiego zadecydowały o wzrostowym charakterze wczorajszego ruchu na POLGBs. Dochodowość 10-latki powróciła do poziomu 5,65% (ostatni raz widocznego w poniedziałek). Z kolei rentowność 2-latki wzrosła do szczytów z połowy ubiegłego roku doprowadzając do wyraźnego wypaszczenia krzywej. Dzisiejsze dane o inflacji CPI za styczeń i luty przejdą prawdopodobnie bez echa. Inwestorzy pozostają bowiem skoncentrowani na przyszłej ścieżce inflacji determinowanej w dużym stopniu przez zmiany cen surowców energetycznych.