Komentarze bieżące |

Stabilna i niska inflacja w styczniu i lutym, ale w marcu może wzrosnąć powyżej 3%r/r.

Inflacja CPI wyniosła w lutym 2,1%r/r (ING: 2,2%; konsensus: 2,1%), wobec 2,1%r/r w styczniu (po rewizji z 2,2%r/r). W ujęciu miesięcznym ceny wzrosły o 0,3%m/m. W kategoriach o znaczącym udziale w koszyku CPI, w ujęciu rocznym bez większych zmian tempa wzrostu względem stycznia w przypadku cen żywności i napojów bezalkoholowych (nadal 2,4%r/r) i cen w transporcie (-5,7%r/r vs. -5,8%r/r miesiąc wcześniej). Wyższy niż w styczniu był wzrost kosztów użytkowania mieszkania i energii (4,3%r/r vs. 3,8%r/r). Wyraźnie spowolnił wzrost cen w zakresie rekreacji, sportu i kultury (2,4%r/r vs. 4,3%r/r).

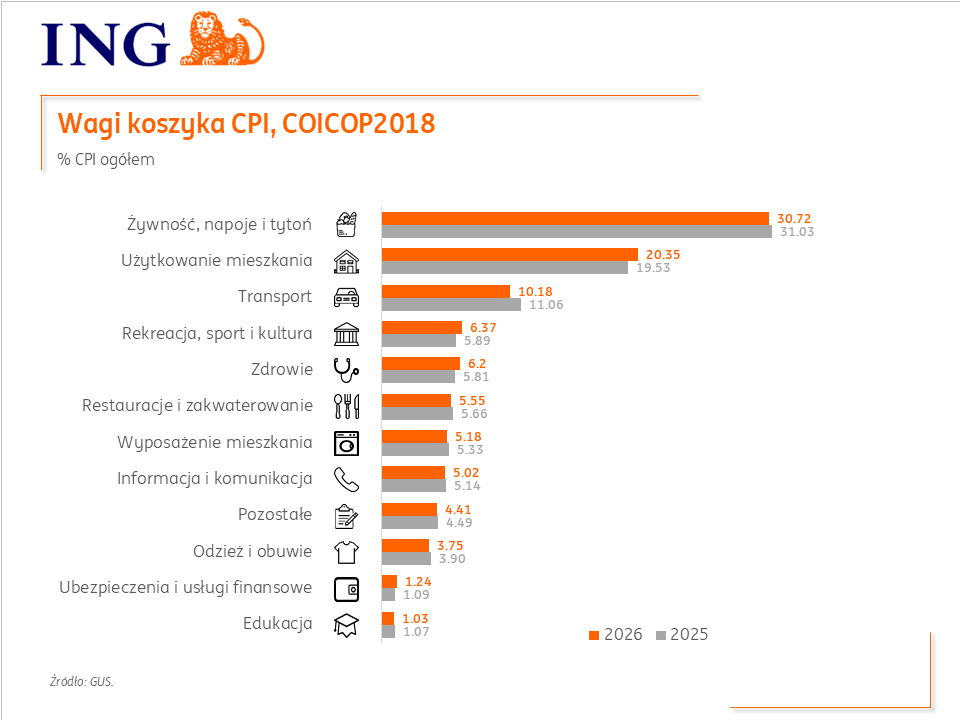

Poznaliśmy także nowe wagi koszyka inflacyjnego wg COICOP2018. Największy wzrost wagi nastąpił w przypadku kosztów związanych z użytkowaniem mieszkania i nośnikami energii - do 20,35% w 2026 z 19,53% w 2025. Mniejszy udział w koszyku w tym roku mają natomiast alkohol i tytoń (4,81% vs. 5,19%) oraz wydatki związane z transportem (10,18% vs 11,07%). W 2026 zmiana wag nie wpłynęła istotnie na zmianę głównego wskaźnika inflacji.

Przy względnie stabilnej rocznej inflacji cen żywności napojów bezalkoholowych, za spadek inflacji na początku roku odpowiadała najprawdopodobniej niższa inflacja bazowa. Szacujemy, że w pierwszych dwóch miesiącach tego roku obniżyła się ona w okolice 2,4-2,5%r/r z 2,7%r/r w grudniu.

Dzisiejsze dane mają głównie wartość historyczną, gdyż marzec przyniósł wyraźną zmianę perspektyw inflacyjnych z uwagi na wojnę w Iranie. O ile wcześniej dominowały czynniki dezinflacyjne (hamujący wzrost płac, korzystna sytuacja na rynku żywności, import tanich towarów z Chin, stabilne ceny energii), to zablokowanie Cieśliny Ormuz i skokowy wzrost cen ropy naftowej i gazu jest poważnym czynnikiem pro-inflacyjnym. Wpływ kryzysu energetycznego na inflację będzie uzależniony od długości trwania konfliktu na Bliskim Wschodzie. Jednocześnie jednak skala szoku jest dotychczas wyraźnie mniejsza niż w 2022 (zwłaszcza w przypadku cen gazu) i odbywa się w innych warunkach gospodarczych.

Sytuacja jest dynamiczna, ale nasza wcześniejsza prognoza średniorocznej inflacji w okolicach 2% jest już nieaktualna. Obecnie widzimy wzrost cen konsumpcyjnych w tym roku w okolicach 2,5% z ryzykiem w górę, gdyby konflikt się przedłużał. Średnie detaliczne ceny paliw w pierwszej połowie marca były o ok. 15% wyższe od średniej z lutego. W przypadku utrzymania się tej skali podwyżek cen paliw, może to podbić inflację w marcu o ok. 0,8pkt. proc., a główny wskaźnik inflacji może przekroczyć 3%r/r.

Chociaż wzrost cen ropy jest w głównej mierze czynnikiem podażowym, to może potencjalnie napędzać oczekiwania inflacyjne i generować efekty drugiej rundy, podbijając w średniej perspektywie ceny transportowanych towarów. W obecnej sytuacji Rada Polityki Pieniężnej (RPP) przechodzi w tryb „wait and see”. W najbliższych miesiącach stopy procentowe Narodowego Banku Polskiego (NBP) pozostaną bez zmian. Gdyby okres turbulencji na rynku energii okazał się krótkotrwały, a lipcowa projekcja NBP prezentowała nadal korzystne perspektywy inflacyjne, to nie można wykluczyć jeszcze jednej obniżki stóp procentowych o 25pb w drugiej połowie roku. Bardzo prawdopodobny jest również scenariusz braku zmian w polityce pieniężnej w tym roku. Wcześniej zakładaliśmy spadek stóp NBP do 3,25%, co w obecnych uwarunkowaniach globalnych nie wydaje się możliwe.

{kind=link}