Dziennik |

Dziennik ING: Liczne decyzje banków centralnych, ale bez podwyżek. W kraju dziś poznamy inflację bazową za styczeń i luty oraz styczniowy bilans płatniczy.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Decyzje głównych banków centralnych w kontekście wojny na Bliskim Wschodzie i szoku na rynku energii.

- W tym tygodniu decyzje w sprawie stóp procentowych podejmie Fed (środa), EBC (czwartek), Bank Japonii (BoJ, czwartek), Bank Anglii oraz banki centralne Kanady, Szwajcarii, Szwecji, Czech, Australii i Chin. W kontekście wojny na Bliskim Wschodzie i wysokich cen energii, wszędzie spodziewamy się w utrzymania stóp procentowych bez zmian. Z powodu wojny rynki zaczęły wyceniać późniejsze obniżki stóp Fed, w EBC zaczęły wyceniać prawie dwie podwyżki w 2026, a spodziewane zacieśnienie polityki BoJ może zostać przyśpieszone i mieć miejsce już w kwietniu (wobec oczekiwań na podwyżkę w czerwcu o 25pb z obecnego poziomu 0,75%). W obliczu szoku energetycznego, banki centralne zdecydują się na postawę wyczekującą. Kluczowe znaczenie będzie miała długość szoku cenowego na rynku energii.

- W USA sąd federalny zablokował śledztwo przeciw szefowi Fed Jerome Powellowi (sprawa remontu siedziby Fed), zarzucając administracji Trumpa motywację polityczną i brak dowodów. Choć ostatnie dane gospodarcze są raczej słabe (spadek zatrudnienia wg payrolls), to decydującym czynnikiem dla decyzji Fed w tym roku będzie presja na wzrost inflacji powyżej 3% z obecnie już podwyższonego poziomu.

- Dziś rano notowania cen ropy naftowej Brent otwierają się blisko US$105 za baryłkę na co wpłynął szereg niepokojących doniesień o atakach na Bliskim Wschodzie i twarda linia Iranu w sprawie cieśniny Ormuz, choć jego władze przepuściły przez cieśninę pojedyncze statki. Międzynarodowa Agencja Energii (MAE) zapowiedziała, że na globalne rynki zacznie wkrótce wpływać ropa z uwolnionych przez kraje członkowskie MAE rezerw 400mln baryłek.

- O eskalacji konfliktu świadczą m.in. zmasowane ataki amerykańskie na wyspę Chark, przez którą przepływa 90% eksportu irańskiej ropy, choć oszczędzono instalacje naftowe, czy doniesienia o irańskich atakach na Dubaj czy Katar. Kontynuowane są ataki Izraela na cele Hezbollahu w Libanie.

- Stanowisko Iranu w kwestii blokady Ormuz pozostaje niezmienne i twarde, choć Iran robi wyjątki i w piątek zezwolił na przepłynięcie przez cieśninę dwóm statkom pod indyjską banderą oraz statkowi pod turecka banderą. Szef MSZ Abbas Aragczi w reakcji na amerykańskie ataki na Chark, zagroził uderzeniami w amerykańskie firmy w regionie. W piątek Wall Street Journal donosił o groźbach Iranu o zablokowaniu cieśniny Bab al-Mandab, przez która prowadzi strategiczny szlak wodny przez Morze Czerwone.

- Prezydent USA Donald Trump forsuje rozwiązanie siłowe i wezwał inne kraje do wysłania do Zatoki Perskiej okrętów wojennych, wymieniając Chiny, Japonię, Koreę Płd., Francję oraz Wielką Brytanię. Póki co, żaden z krajów nie zadeklarował takiego kroku. Wczoraj Trump zaczął zaostrzył ton w tej sprawie i żąda udziału innych krajów w celu ochrony źródeł energii. Wspomniał także o państwach NATO i stwierdził, że Ameryka jest zawsze gotowa do pomocy NATO i pomaga na Ukrainie. W wywiadzie dla Financial Times, Trump ostrzegł, że jeśli kraje NATO nie włączą się w działania na rzecz otwarcia Ormuz, to NATO czeka zła przyszłość. Zagroził także przełożeniem planowanej na początek kwietnia wizyty w Chinach, jeśli Pekin nie wesprze USA.

- Natomiast prezydent Francji Emmaanuel Macron rozmawiał z prezydentem Iranu Masudem Pezeszkianem i apelował o swobodną żeglugę w cieśninie.

UE i Kanada utrzymają sankcje na Rosję.

- W piątek wszystkie kraje członkowskie UE zgodziły się na przedłużenie o pół roku do połowy września sankcji indywidualnych na Rosję, decyzji nie zablokowały Węgry ani Słowacja. Na unijnej czarnej liście figuruje obecnie ponad 2700 osób i podmiotów zaangażowanych w rosyjską wojnę przeciwko Ukrainie.

- Premier Kanady Mark Carney powiedział w piątek, ze Kanada utrzyma sankcje na rosyjską ropę. Wcześniej za utrzymaniem sankcji na Rosji opowiedziała się Francja i Niemcy.

USA: Rozczarowanie w danych o PKB za 4kw25, deflator PCE blisko oczekiwań.

- Piątek przyniósł słabszy odczyt PKB z USA w 4kw25. W drugim szacunku zrewidowano wzrost PKB w USA w 4kw25 do 0,7%kw/kw w ujęciu odsezonowanym i zanualizowanym (SAAR), wstępnie szacowano na 1,4%, co oznacza ostre hamowanie z 4,4% w 3kw25, co wynikało głównie z rekordowo długiego 1,5-miesięcznego shutdownu.

- Styczniowe dane o wydatkach Amerykanów (0,4%m/m) zaskoczyły lekko pozytywnie (konsensus 0,3%), dane o dochodach w drugą stronę (0,4% przy konsensusie 0,5%). Deflator PCE wyniósł 2,8%r/r, poniżej konsensusu 2,9%, ale w ujęciu bazowym sięgnął 3,1%r/r po 3,0% w grudniu, po tym jak w ujęciu miesięcznym ceny wzrosły o 0,4%m/m po 0,3% miesiąc wcześniej.

- W styczniu liczba wakatów wg JOLTS wyniosła 6,946mln, powyżej konsensusu 6,760mln oraz po 6,550mln w grudniu, co sygnalizuje pogorszenie kondycji rynku pracy.

- Indeks nastrojów konsumentów według Uniwersytetu Michigan spadł w marcu do 55,5 z 56,6 miesiąc wcześniej, przy konsensusie 55,0. Ale dopiero kolejne badanie będzie uwzględniać skutki wojny na Bliskim Wschodzie.

Chiny: Solidne otwarcie roku w przemyśle i sprzedaży detalicznej.

- Produkcja przemysłowa w Chinach wzrosła o 6,3%r/r w lutym w ujęciu skumulowanym od początku roku (YTD), powyżej konsensusu 5,3%. W tym samym ujęciu sprzedaż detaliczna wzrosła o 2,8%r/r, powyżej oczekiwań na 2,5%.

Wiadomości krajowe

Tydzień z publikacjami krajowych danych makro.

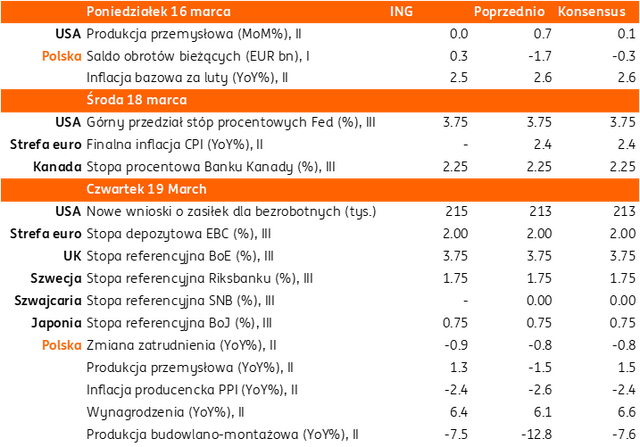

- Dziś o 14:00 NBP opublikuje dane o bilansie płatniczym w styczniu. Szacujemy, że rachunek obrotów bieżących zanotował nadwyżkę w wysokości €291mln (konsensus: -€295mln), wobec deficytu w wysokości €35mln w styczniu 2025. W efekcie w ujęciu dwunastomiesięcznym deficyt obrotów bieżących obniżył się do 0,6% PKB z 0,7% PKB na koniec 2025 roku. Niższy niż przed rokiem był także w naszej ocenie deficyt handlowy, ale przy spadku obrotów. Prognozujemy spadek eksportu towarów na 3,4%r/r, a importu na 4,8%r/r. Poziom nierównowagi zewnętrznej w Polsce pozostaje niski i nie ma większego znaczenia dla notowań PLN.

- W czwartek o 10:00 GUS opublikuje dane z przemysłu, budownictwa i rynku pracy (sektor przedsiębiorstw).

- Prognozujemy, że produkcja przemysłowa wzrosła w lutym o 1,3%r/r (konsensus: 1,5%) po spadku o 1,5%r/r w styczniu. Efekt kalendarzowy był w lutym neutralny (taka sama liczba dni roboczych jak przed rokiem), podczas gdy w styczniu miał negatywny wpływ na roczną dynamikę (1 dzień roboczy mniej), ale w dużej części kraju wciąż panowały trudne warunki pogodowe (niskie temperatury, duża pokrywa śnieżna, oblodzenie). Dlatego spodziewamy się, że odbicie rocznego tempa wzrostu było umiarkowane. Szacujemy, że ceny producentów (PPI) spadły w lutym o 2,4%r/r (konsensus na tym samym poziomie) vs. -2,6%r/r w styczniu. W kolejnych miesiącach obserwowane obecnie wzrosty cen surowców energetycznych (ropa, gaz, węgiel) będą czynnikiem podbijającym wskaźnik PPI.

- Szacujemy, że produkcja budowlano-montażowa spadła w lutym o 7,5%r/r (konsensus: -7,6%r/r) wobec spadku o 12,8%r/r w styczniu. Początek roku był trudny dla krajowego budownictwa ze względu na niekorzystną pogodę. Przez większą część lutego nadal utrzymywały się niskie temperatury, co uniemożliwiało prowadzenie większości prac budowlanych. Aura poprawiła się wprawdzie wyraźnie w marcu, jednak najprawdopodobniej wkład wartości dodanej w budownictwie do PKB w 1kw26 będzie ujemny.

- Według naszych prognoz przeciętne wynagrodzenie w przedsiębiorstwach wzrosło w lutym o 6,4%r/r (konsensus: 6,6%r/r). Nieznaczny wzrost rocznej dynamiki względem stycznia, kiedy płace wzrosły o 6,1%r/r wynika m.in. z korzystniejszego niż w styczniu układu kalendarza, co w naszej ocenie głównie przełożyło się na wyższą dynamikę płac w przetwórstwie przemysłowym. W kolejnych miesiącach powinniśmy obserwować dalsze spowolnienie tempa wzrostu wynagrodzeń. Sprzyja temu m.in. niska podwyżka płacy minimalnej i ograniczona skala podwyżek w sektorze publicznym. Badania NBP (Szybki monitoring) także wskazują na mniejszą skłonność firm do znaczących podwyżek. Utrzymuje się natomiast spadek zatrudnienia w sektorze przedsiębiorstw. Szacujemy, że spadek zatrudnienia pogłębił się w lutym do 0,9%r/r (konsensus: -0,8%r/r) z 0,8%r/r w styczniu.

Stabilna i niska inflacja w styczniu i lutym przy niższej inflacji bazowej. W marcu inflacja CPI może wzrosnąć powyżej 3%r/r.

- Inflacja CPI wyniosła w lutym 2,1%r/r (ING: 2,2%; konsensus: 2,1%), wobec 2,1%r/r w styczniu (po rewizji z 2,2%r/r). W ujęciu miesięcznym ceny wzrosły o 0,3%m/m. W kategoriach o znaczącym udziale w koszyku CPI, w ujęciu rocznym bez większych zmian tempa wzrostu względem stycznia w przypadku cen żywności i napojów bezalkoholowych (nadal 2,4%r/r) i cen w transporcie (-5,7%r/r vs. -5,8%r/r miesiąc wcześniej). Wyższy niż w styczniu był wzrost kosztów użytkowania mieszkania i energii (4,3%r/r vs. 3,8%r/r). Wyraźnie spowolnił wzrost cen w zakresie rekreacji, sportu i kultury (2,4%r/r vs. 4,3%r/r).

- Poznaliśmy także nowe wagi koszyka inflacyjnego wg COICOP2018. Największy wzrost wagi nastąpił w przypadku kosztów związanych z użytkowaniem mieszkania i nośnikami energii - do 20,35% w 2026 z 19,53% w 2025. Mniejszy udział w koszyku w tym roku mają natomiast alkohol i tytoń (4,81% vs. 5,19%) oraz wydatki związane z transportem (10,18% vs 11,07%). W 2026 zmiana wag nie wpłynęła istotnie na zmianę głównego wskaźnika inflacji.

- Przy względnie stabilnej rocznej inflacji cen żywności napojów bezalkoholowych, za spadek inflacji na początku roku odpowiadała najprawdopodobniej niższa inflacja bazowa. Szacujemy, że w pierwszych dwóch miesiącach tego roku obniżyła się ona w okolice 2,4-2,5%r/r z 2,7%r/r w grudniu. Oficjalne dane publikuje Narodowy Bank Polski (NBP) dziś o 14:00.

- Dane za styczeń i luty tracą na aktualności, gdyż marzec przyniósł wyraźną zmianę perspektyw inflacyjnych z uwagi na wojnę w Iranie. O ile wcześniej dominowały czynniki dezinflacyjne (hamujący wzrost płac, korzystna sytuacja na rynku żywności, import tanich towarów z Chin, stabilne ceny energii), to zablokowanie Cieśliny Ormuz i skokowy wzrost cen ropy naftowej i gazu jest poważnym czynnikiem pro-inflacyjnym. Wpływ kryzysu energetycznego na inflację będzie uzależniony od długości trwania konfliktu na Bliskim Wschodzie. Jednocześnie jednak skala szoku jest dotychczas wyraźnie mniejsza niż w 2022 (zwłaszcza w przypadku cen gazu) i odbywa się w innych warunkach gospodarczych.

- Sytuacja jest dynamiczna, ale nasza wcześniejsza prognoza średniorocznej inflacji w okolicach 2% jest już nieaktualna. Obecnie widzimy wzrost cen konsumpcyjnych w tym roku w okolicach 2,5% z ryzykiem w górę, gdyby konflikt się przedłużał. Średnie detaliczne ceny paliw w pierwszej połowie marca były o ok. 15% wyższe od średniej z lutego. W przypadku utrzymania się tej skali podwyżek cen paliw, może to podbić inflację w marcu o ok. 0,8pkt. proc., a główny wskaźnik inflacji może przekroczyć 3%r/r.

- Chociaż wzrost cen ropy jest w głównej mierze czynnikiem podażowym, to może potencjalnie napędzać oczekiwania inflacyjne i generować efekty drugiej rundy, podbijając w średniej perspektywie ceny transportowanych towarów. W obecnej sytuacji Rada Polityki Pieniężnej (RPP) przechodzi w tryb „wait and see”. W najbliższych miesiącach stopy procentowe Narodowego Banku Polskiego (NBP) pozostaną bez zmian. Gdyby okres turbulencji na rynku energii okazał się krótkotrwały, a lipcowa projekcja NBP prezentowała nadal korzystne perspektywy inflacyjne, to nie można wykluczyć jeszcze jednej obniżki stóp procentowych o 25pb w drugiej połowie roku. Rosną jednak szanse scenariusza braku zmian w polityce pieniężnej w tym roku. Wcześniej zakładaliśmy spadek stóp NBP do 3,25%, co w obecnych uwarunkowaniach globalnych nie wydaje się to możliwe. Biorąc pod uwagę poziom stóp w Polsce, RPP ma nadal bufor i ewentualne podwyżki stóp w tym roku są mało prawdopodobne.

RPP: Podwyżka stóp tylko w przypadku trwałego wzrostu CPI – Gabriela Masłowska.

- Ewentualna decyzja o podwyżce stóp procentowych musiałaby opierać się na ocenie, że inflacja w Polsce i na świecie znalazła się w trwałym trendzie wzrostowym, czyli dłuższym niż 1-2 kwartały – uważa Gabriela Masłowska z Rady Polityki Pieniężnej (RPP). Przedstawicielka Rady oceniła, że RPP musi być obecnie szczególnie ostrożna w decyzjach, ale gdyby skutki wojny w Iranie okazały się krótkotrwałe, to w 2026 stopa referencyjna nadal mogłaby zostać obniżona do 3,50%.

Rada Ministrów przyjęła uchwałę w sprawie Programu Polska Zbrojna.

- Po zawetowaniu przez prezydenta Karola Nawrockiego ustawy implementującej europejski program Security Action For Europe (SAFE) w piątek Rada Ministrów przyjęła uchwałę w sprawie Programu Polska Zbrojna. Europejski SAFE będzie realizowany przez zaciągnięcie pożyczki przez Bank Gospodarstwa Krajowego (BGK) na rzecz Funduszu Wsparcia Sił Zbrojnych (FWSZ). Jednocześnie rząd podejmie działania na rzecz pozyskania środków na wsparcie działań, Policji, Straży Granicznej i Służby Ochrony Państwa oraz rozwój infrastruktury transportowej, służącej wzmocnieniu bezpieczeństwa, które zgodnie z zawetowaną ustawą miały być realizowane za pośrednictwem Instrumentu Zwiększenia Bezpieczeństwa (IZB).

MR chce zwiększyć eksport zboża.

- Ministerstwo Rolnictwa (MR) deklaruje działania na rzecz zwiększenia eksportu zboża m.in. do Afryki i Chin. Szukanie nowych rynków zbytu wynika m.in. z nadwyżek zboża z ubiegłorocznych zbiorów.

- Korzystna sytuacja na rynku zboża (udane zbiory, wysokie zapasy) była jednym z czynników stabilizujących ceny żywności w ostatnich miesiącach. W związku z sytuacją na Bliskim Wschodzie widoczna jest jednak presja na wzrost cen zbóż, co jest kolejnym ryzykiem dla perspektyw inflacyjnych.

Komentarz rynkowy

Rynek FX: Eskalacja konfliktu na Bliskim Wschodzie umacnia dolara. Kurs €/PLN utrzymuje się jednak poniżej poziomu 4,30.

- Zgodnie z naszymi oczekiwaniami piątek przyniósł presję na umocnienie dolara związaną z chęcią ograniczania innych bardziej ryzykownych pozycji przed weekendem, jak również nasileniem walk na Bliskim Wschodzie. W efekcie kurs €/US$ obniżył się czwartą z rzędu sesję – pierwsza taka sytuacja od dwóch miesięcy – do poziomu 1,1410 (minimum z września 2025 roku). W piątek drożała ponadto ropa naftowa, która zakończyła tydzień w okolicy 103USD za baryłkę (szczyty z 2022 roku). W rozpoczynającym się tygodniu rozwój sytuacji na Bliskim Wschodzie pozostanie decydujący dla rynkowych nastrojów. Uzupełnieniem wydarzeń będą posiedzenia największych banków centralnych. W najbliższych dniach decyzję w sprawie stóp procentowych podejmą banki centralne Japonii, Wielkiej Brytanii, Kanady, Szwecji, Szwajcarii, Australii, Stanów Zjednoczonych oraz strefy euro. Będzie to doskonała okazja do zweryfikowania bieżących rynkowych oczekiwań, które od momentu rozpoczęcia walk na Bliskim Wschodzie uległy silnym przetasowaniom. Mimo, iż jeszcze parę tygodni temu inwestorzy spodziewali się dwóch cięć stóp procentowych w USA w tym roku rynek bliski jest oczekiwaniom stabilizacji kosztu pieniądza. Z kolei w przypadku Europejskiego Banku Centralnego oczekiwane są dwie podwyżki stóp procentowych w 2026 roku, choć do niedawna rynek wierzył w narrację o „dobrym miejscu” polityki pieniężnej. Wystąpienia prezes Christine Lagarde, czy Jerome Powella będą w centrum rynkowej uwagi i przywrócą nieco uwagi na sytuację makroekonomiczną.

- W obliczu dynamicznych ruchów kursu €/US$ piątkowe zmiany wyceny złotego uznać należy za skromne. Kurs €/PLN przesunął się w górę o nieco ponad grosz mimo, iż w tym czasie notowania €/US$ zwyżkowały o ponad centa. Z punktu widzenia analizy technicznej istotne dla złotego pozostaje poruszanie się notowań poniżej poziomu 4,30. Z jednej strony może to być zasługa aktywności Banku Gospodarstwa Krajowego na rynku forex. Z drugiej tarczą chroniącą do pewnego stopnia złotego przed nadmierną przeceną są nasilające się oczekiwania rynku dotyczące podwyżek stóp procentowych w Polsce. W piątek scenariusza wzrostu kosztu pieniądza nie wykluczyła Gabriela Masłowska z Rady Polityki Pieniężnej, zastrzegając jednak, iż taka decyzja musiałaby być oparta na „ocenie, że inflacja w Polsce i na świecie znalazła się w trwałym trendzie wzrostowym, czyli dłuższym niż 1-2 kwartały”. Dominacja wydarzeń globalnych (sytuacja na Bliskim Wschodzie i decyzje banków centralnych) sprawi, że liczne, krajowe dane tego tygodnia (płace, zatrudnienie, produkcja przemysłowa i budowlano-montażowa, inflacja PPI) będą mało istotne.

Rynek FI: Tydzień posiedzeń największych banków centralnych. Narracja prezesów Fed i EBC zweryfikuje nadmierne oczekiwania rynków finansowych spodziewających się podwyżek stóp.

- W piątek obserwowaliśmy kosmetyczne odwrócenie niedawnych wzrostów dochodowości amerykańskiego długu. W przypadku 10-latki skala spadku wyniosła 2pb do 4,26%. Przypomnijmy, iż od początku trwania konfliktu na Bliskim Wschodzie długi koniec amerykańskiej krzywej zwyżkował o około 30pb. W trakcie minionej sesji odmienne nastroje towarzyszyły wycenie niemieckiego długu, gdzie dochodowość kontynuowała wzrosty. Rentowność 10-latki sięgnęła poziomu 2,98% tj. maksimum z października 2023 roku. W najbliższych dniach – poza sytuacją na Bliskim Wschodzie – inwestorzy koncentrować się będą na wynikach posiedzeń Fed (środa) i Europejskiego Banku Centralnego (czwartek). Przypomnijmy, iż w ubiegłym tygodniu Christine Lagarde stwierdziła, iż ze względu na wysoką niepewność trudno jest obecnie przewidzieć kolejne decyzje banku. Uważamy, iż prezes EBC będzie niechętna do podwyżek stóp procentowych w 2026 roku, co będzie kontrastowało z oczekiwaniami rynków finansowych, które oczekują wzrostu kosztu pieniądza o 50pb w tym roku. Z tego powodu w posiedzeniu EBC widzimy argument za niewielkim odreagowaniem trwających wzrostów rentowności Bunda.

- Wzrosty widoczne na rynkach bazowych przekładały się także na analogiczne ruchy krajowej krzywej. Rynek nabiera przekonania na powrót Rady Polityki Pieniężnej do podwyżek stóp procentowych, ale naszym zdaniem te oczekiwania nie mają uzasadnienia. W piątek takiego scenariusza nie wykluczyła Gabriela Masłowska z RPP, ale bardzo warunkowo. Sytuacji nie zmieniły dane o inflacji za styczeń i luty jakie poznaliśmy podczas minionej sesji. Inwestorzy pozostają skoncentrowani na przyszłej dynamice cen a ta w dużym stopniu zależna jest od drożejącej obecnie ropy naftowej, czy gazu ziemnego. Zgodnie z harmonogramem w środę Ministerstwo Finansów powinno przeprowadzić przetarg sprzedaży obligacji. W ubiegłym tygodniu jednak - w związku z podwyższoną zmiennością na krajowym rynku POLGBs - resort nie zorganizował planowanej wcześniej aukcji zamiany. Tydzień zwieńczy przegląd ratingu przez agencję Moody’s, która we wrześniu minionego roku zmieniła perspektywę ratingu do negatywnej. Mimo to nie spodziewamy się obecnie cięcia oceny wiarygodności kredytowej Polski.