Dziennik |

Dziennik ING: Eskalacja wojny na Bliskim Wschodzie. Spodziewamy się solidnej krajowej sprzedaży detalicznej za luty.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Jak Iran zareaguje na ultimatum Trumpa?

- Już czwarty tydzień inwestorzy skupiają uwagę głównie wydarzeniach związanych z wojną na Bliskim Wschodzie i ich wpływie na rynki energetyczne i inne. Dzisiejsza sesja otwiera się z ceną ropy Brent blisko US$110 za baryłkę.

- Prezydent USA Donald Trump wystosował wczoraj ultimatum do władz Iranu, dając 48 godzin na odblokowanie Cieśniny Ormuz, grożąc atakami na elektrownie, w tym elektrownię jądrową. W odpowiedzi Iran zapowiedział ataki na wszelkie obiekty infrastruktury energetycznej oraz informatycznej należące do USA i Izraela w regionie.

- Szef irańskiego ministerstwa spraw zagranicznych Abbas Aragczi poinformował, że trwają rozmowy z władzami w Tokio w sprawie otwarcia Cieśniny Ormuz dla japońskich tankowców. Powtórzono, że restrykcje w Cieśninie dotyczą głównie państw biorących udział w atakach na Iran.

- Rynki finansowe zareagowały na tę eskalację wojny w Iranie negatywnie, dzisiaj rano widzimy osłabienie wielu klas aktywów.

EBI: Europa powinna nadać priorytet bezpieczeństwu energetycznemu.

- Bezpieczeństwo energetycznej jest kwestią bezpieczeństwa gospodarczego, a obecna sytuacja geopolityczna stanowi dla Europy kolejny, silny sygnał ostrzegawczy, by nadać temu priorytet – stwierdziła główna ekonomistka Europejskiego Banku Inwestycyjnego (EBI), Debora Revoltella. Europa pozostaje uzależniona od importu energii i powinna przyspieszyć transformację energetyczną, co ma kluczowe znaczenia dla bezpieczeństwa i konkurencyjności.

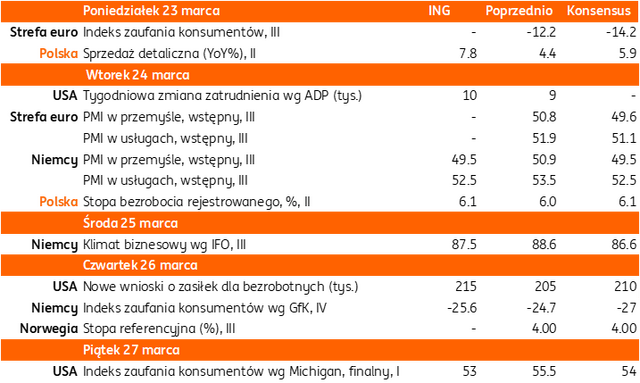

Marcowa koniunktura wg PMI powinna pokazać pogorszenie nastrojów.

- Rozpoczynający się tydzień będzie spokojny w zakresie publikacji danych z gospodarek, ale zaplanowano szereg wypowiedzi bankierów centralnych po decyzjach w ubiegłym tygodniu. W przypadku Fed, wykres kropkowy wskazuje na jedną obniżkę stóp procentowych o 25pb w tym i kolejną w przyszłym roku, ale rynki coraz bardziej obawiają się ryzyka wzrostu inflacji z powodu wyższych cen energii. Wyższe ceny energii mogą podbić ceny nawozów, żywności i tworzyw sztucznych oraz innych towarów i przełożyć się na inflacje bazową. Choć w ubiegłym tygodniu stopy procentowe głównych banków centralnych pozostały bez zmian, to wyceny stóp rynkowych za rok wzrosły o 60pb w USA, 78pb w strefie euro oraz 113pb w Wielkiej Brytanii.

- We wtorek poznamy wstępne dane PMI o koniunkturze w przemyśle i usługach za marzec, spodziewane są gorsze odczyty w obu sektorach w porównaniu do lutego z powodu wojny na Bliskim Wschodzie. Konsensus zakłada spadek przemysłowych PMI poniżej granicy 50 punktów w strefie euro i w Niemczech. W środę dane z Niemiec uzupełni odczyt indeksu Ifo, który powinien być słabszy niż miesiąc wcześniej, a czwartkowy indeks zaufania konsumentów niemieckich powinien potwierdzić ich ostrożność w sytuacjach wstrząsu gospodarczego.

- W tym tygodniu decyzje ws. stóp procentowych podejmie bank centralny Norwegii i prawdopodobnie utrzyma stopy na niezmienionym poziomie (referencyjna 4,0%)

Wiadomości krajowe

Dalszy solidny wzrost sprzedaży detalicznej w lutym.

- Dziś o 9:30 poznamy dane z handlu. Prognozujemy, że sprzedaż detaliczna wzrosła w lutym o 7,8%r/r (konsensus: 5,9%r/r), po wzroście o 4,4%r/r w styczniu. Niekorzystne warunki pogodowe w styczniu nie tylko nie zniechęciły konsumentów do zakupów, ale wręcz je napędzały w przypadku niektórych kategorii (odzież i obuwie). Zakładamy, że w lutym utrzymywała się widoczna w ostatnich miesiącach tendencja do nabywania dóbr trwałego użytku. Wysokiej rocznej dynamice sprzedaży sprzyja także niska baza odniesienia z lutego ubiegłego roku.

- Pierwszym poważnym testem odporności konsumentów będą dane za marzec, które pokażą na ile wzrost niepewności i wyższe ceny paliw po wybuchu konfliktu na Bliskim wschodzie przełożą się na skłonności zakupowe gospodarstw domowych. Pogorszenie nastrojów konsumenckich w marcu sugeruje, że może być to potencjalnie czynnik osłabiający dynamikę konsumpcji, która w ostatnich kwartałach była głównym motorem polskiej gospodarki.

Niewielki wzrost stopy bezrobocia rejestrowanego w lutym

- We wtorek poznamy dane o bezrobociu. Według naszych szacunków stopa bezrobocia rejestrowanego wzrosła w lutym do 6,1% (konsensus na tym samym poziomie) z 6,0% w styczniu. Okres zimowy zwykle charakteryzuje się sezonowym wzrostem bezrobocia. Dane Ministerstwa Rodziny, Pracy i Polityki Społecznej wskazują, że w lutym liczba bezrobotnych zwiększyła się o 22tys.

Moody’s utrzymał polski rating na „A2” z negatywną perspektywą.

- Agencja ratingowa Moody’s pozostawiła długoterminową ocenę wiarygodności Polski w walucie obcej na poziomie „A2”, utrzymując „negatywną” perspektywę. Negatywna perspektywa odzwierciedla „znaczne pogorszenie perspektyw dotyczących finansów publicznych”. Brak bardziej znaczącej konsolidacji finansów publicznych oznaczałby słabszą kondycję fiskalną. Głównym ryzykiem dla perspektyw ścieżki deficytu i długu publicznego w przyszłości jest impas między rządem a prezydentem oraz możliwy wzrost wydatków rządowych przed wyborami parlamentarnymi w 2027 i później.

- Moody’s prognozuje wzrost PKB w Polsce w 2026 na 3,7% (rewizja z 3,2%), deficytu sektora general government na poziomie 6,6% PKB w 2025 i 5,9% PKB w 2027, wobec 6,8% PKB szacowanych na rok 2025. Dług publiczny wzrośnie z ok. 55% PKB w 2024 do 68% PKB w 2027 i powyżej 70% PKB do końca bieżącej dekady.

Premier: Obniżkę VAT na paliwa trzymana na czarną godzinę – Donald Tusk.

- Ewentualną obniżkę stawki VAT na paliwa rząd „trzyma w rezerwie” na wypadek realizacji najczarniejszego scenariusza w konflikcie na Bliskim Wschodzie – powiedział premier Donald Tusk. W ocenie premiera źródłem optymizmu jest odporność złotego na światowe turbulencje. Tusk poinformował, że to czego nie uda się sfinansować przy pomocy programu SAFE, rząd sfinansuje środkami budżetowymi. Weto prezydenta utrudnia wykorzystanie funduszy SAFE, które miały być przeznaczone m.in. na Policję, Straż Graniczną i cywilną infrastrukturę służącą bezpieczeństwu.

Pogorszenie koniunktury gospodarczej w marcu.

- Wskaźniki GUS wskazują na pogorszenie lub stabilizację koniunktury w większości sektorów gospodarki. Największe pogorszenie było obserwowane w sekcji „zakwaterowanie i gastronomia”, natomiast nieznaczną poprawę notowało „budownictwo”, „finanse i ubezpieczenia” oraz „handel hurtowy”.

Polska skorzysta z uwolnienia rezerw uprawnień do emisji CO2.

- Polska będzie w grupie państwa, które uzyskają pomoc finansową z uwolnienia rezerw pozwoleń na emisję CO2 na rynku EU ETS – poinformował premier Donald Tusk po szczycie w Unii Europejskiej (UE) w Brukseli. Komisja Europejska (KE) ma do czerwca potwierdzić możliwość wydłużenia terminu na udzielanie bezpłatnych uprawnień do emisji dla przemysłu energochłonnego.

Komentarz rynkowy

Rynek FX: Kwestia Bliskiego Wschodu pozostaje kluczowa dla rynków finansowych, które odliczają czas do wygaśnięcia ultimatum USA dla Iranu.

- Kurs €/US$ rozpoczyna nowy tydzień od niewielkich spadków kierując się w stronę poziomu 1,15. To odwrócenie tendencji z ub. tygodnia, kiedy €/US$ zwyżkował, bo ECB okazał się bardziej jastrzębio nastawiony niż Fed. Uwagę inwestorów konsekwentnie przyciąga sytuacja na Bliskim Wschodzie i pozostanie to - czwarty tydzień z rzędu – głównym determinantem zmian rynku dolara. Nerwowość inwestorów wzmaga ultimatum dotyczące odblokowania Cieśniny Ormuz dane władzom irańskim przez prezydenta Donalda Trumpa. Wygasa ono w ok. 1 w nocy czasu polskiego z poniedziałku na wtorek. W przypadku niespełnienia stawianych warunków USA zamierza przeprowadzić zmasowane ataki na irańską infrastrukturę energetyczną. W reakcji na tę wymianę gróźb dzisiaj rano widzimy osłabienie wielu klas aktywów.

- Wysokie ceny ropy naftowej i gazu ziemnego doprowadziły do rynkowego przekonania o wyższych ścieżkach przyszłej inflacji, a w konsekwencji także i podwyżek stóp procentowych (Europejski Bank Centralny, Bank Anglii itd.) lub braku obniżek (Fed). Z tego powodu w rozpoczynającym się tygodniu pilne śledzone będą wystąpienia bankierów centralnych (Nagel, Lagarde, Schnabel, Lane z EBC oraz Miran, Cook, Barr, Jefferson, Daly z Fed), ale i dane makroekonomiczne. Zgodnie z czwartkowymi komentarzami Christine Lagarde EBC, poza monitorowaniem sytuacji na rynkach surowcowych, będzie zwracał uwagę m.in. na indeksy PMI (wstępne odczyty za marzec poznamy jutro). Z tego powodu spośród danych makro wyrastają one na najważniejszą publikację tego tygodnia ze strefy euro.

- Mimo zawirowań otoczenia zewnętrznego kursu €/PLN od niemal dwóch tygodni poruszał się w przedziale 4,26 – 4,28. Dziś jednak – wraz z rosnącą awersją do ryzyka towarzyszącą amerykańskiemu ultimatów dla Iranu – złoty próbuje wybić się górą ze wspomnianego przedziału. Warto zauważyć, iż dziś wszystkie waluty regionu Europy Środkowo-Wschodniej rozpoczynają dzień od osłabienia oscylując wokół najwyższych poziomów od sierpnia/września 2025 roku. Czynniki lokalne pozostają drugoplanowe dla zachowania złotego. Piątkowy przegląd ratingu Polski przez agencję Moody’s przeszła bez echa, gdyż, zgodnie z oczekiwaniami, zakończył się utrzymaniem oceny wiarygodności kredytowej i negatywnej perspektywy. Moody’s powtórzył zalecenia z jesieni ubiegłego roku o potrzebie wejścia na wiarygodną ścieżkę konsolidacji fiskalnej. Nie spodziewamy się ponadto rynkowej reakcji na dzisiejsze dane o sprzedaży detalicznej czy jutrzejszy odczyt stopy bezrobocia. Wydarzenia na Bliskim Wschodzie pozostają decydujące dla zachowania polskiej waluty.

Rynek FI: Rynek długu w Europie konsekwentnie wierzy w podwyżki stóp procentowych. Dochodowość Bunda przebiła poziom 3,0%.

- Rosnące przekonanie rynku o zbliżających się podwyżkach stóp procentowych w strefie euro lub braku obniżek w Stanach Zjednoczonych utrzymuje wzrostowy trend dochodowości na rynkach bazowych. W niecały tydzień rentowność 2-latki USA wzrosła o 20pb do poziomu 3,95%. Dochodowość amerykańskiej 10-latki wynosi natomiast 4,41% i od początku wojny w Iranie wzrosła już o 45pb. W naszej ocenie – bazując na ostrożnej postawie amerykańskiej Rezerwy Federalnej – w kolejnych dniach trudno będzie wskrzesić oczekiwania na podwyżkę stóp procentowych w USA. Niewykluczone zatem, iż wycena Treasuries przejdzie obecnie w trend horyzontalny. Wciąż natomiast widzimy przestrzeń do kontynuacji ruchu wzrostowego w strefie euro. Rentowność 10-latki niemieckiej przekroczyła w ubiegłym tygodniu psychologiczną barierę 3,0%. W najbliższych dniach głos zabiorą natomiast jastrzębie z Europejskiego Banku Centralnego (Nagel i Schnabel). Wypowiedzi innych przedstawicieli EBC zweryfikują, czy jastrzębia postawa prezes Lagarde ma pokrycie w głosach innych członków zarządu EBC. Obawiamy się, że eskalacja wojny i wzrosty cen surowców mogą wzmocnić rynkowe przekonanie o podwyżce stóp procentowych (rynek z wysokim prawdopodobieństwem zakłada taki ruch już w kwietniu).

- Rynek jak przez kalkę odciska scenariusze podwyżek stóp procentowych w Europie. W przypadku Polski zakłada, iż w perspektywie 12-stu miesięcy Rada Polityki Pieniężnej podwyższy koszt pieniądza o 75pb mimo, iż oficjalna narracja przedstawicieli RPP przeczy takiej postawie. W efekcie dochodowość obligacji utrzymuje się na podwyższonych poziomach. Krótki koniec krzywej od końca lutego wzrósł o około 100pb. W naszej ocenie tak długo jak ceny ropy naftowej utrzymują się w okolicy 100USD za baryłkę (109USD dziś rano), tak długo rynek nie przestanie wyceniać jastrzębiego zwrotu banków centralnych. Nie uważamy zatem, by zarówno krajowe dane makro (poznamy je dziś i jutro), czy wypowiedzi przedstawicieli RPP, ani jakiekolwiek inne czynniki lokalne mogły odwrócić bieżące trendy. Mimo, to wydarzeniem tygodnia będzie przetarg sprzedaży obligacji, jaki Ministerstwo Finansów zorganizuje w środę (planowana podaż PLN7-13mld). Przypomnijmy, iż z uwagi na podwyższoną zmienność POLGBs resort finansów modyfikował marcowy kalendarz przetargów. 18 marca odbyła się aukcja zamiany zamiast sprzedaży, a tydzień wcześniej odwołano przetarg zamiany.