Komentarze bieżące |

Wzrost sprzedaży detalicznej w lutym to obraz przeszłości. Pierwszym testem kondycji konsumentów w świetle nowych wydarzeń geopolitycznych będą dane za marzec.

Sprzedaż detaliczna towarów wzrosła w lutym o 5,0%r/r (ING: 7,8%; konsensus: 5,9%) po wzroście o 4,4%r/r w styczniu. Dane skorygowane o wpływ czynników sezonowych wskazują na spadek o 1,1%m/m. Implikowany deflator sprzedaży detalicznej indykuje spadek cen towarów o 0,7%r/r, po spadku o 0,5%r/r miesiąc wcześniej.

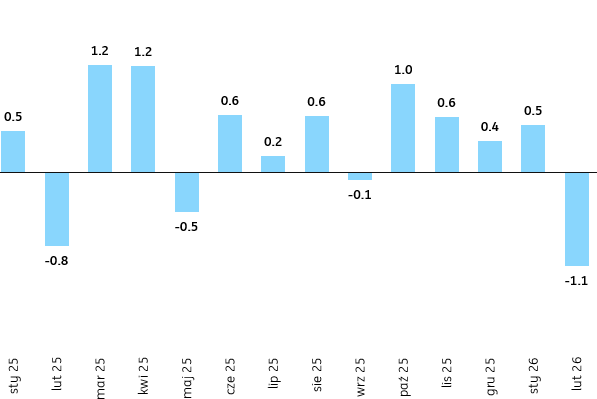

Sprzedaż detaliczna towarów (realnie), %m/m (SA)

Źródło: GUS.

Wyższe niż w styczniu tempo wzrostu sprzedaży detalicznej w lutym nie jest zaskoczeniem, ale biorąc pod uwagę niską bazę odniesienia z ubiegłego roku liczyliśmy na jeszcze wyższą roczną dynamikę. Niskie tempo wzrostu odnotowano w kategoriach dóbr konsumpcyjnych trwałych, których sprzedaż przyspieszyła w 2025 roku. Wzrost sprzedaży mebli, RTV i AGD wyhamował do 7,2%r/r, wobec dwucyfrowych wzrostów w poprzednich 11 miesiącach. Po pozytywnym zaskoczeniu w kategorii „tekstylia, odzież i obuwie” w styczniu (wzrost o 17,7%r/r), luty przyniósł zastój (0,8%r/r), co sugeruje, że gospodarstwa domowe uzupełniły niedobory ciepłej odzieży w poprzednim miesiącu. Sprzedaż samochodów wzrosła 2,7%r/r, a więc powróciła do wzrostów po korekcie w styczniu związanej w kumulacją zakupów przed końcem 2025 roku.

Lutowe dane o sprzedaży potwierdzają, że początek 2026 był wciąż korzystny dla konsumpcji, ale prawdziwym testem kondycji konsumenta będą dane za marzec, kiedy uwidoczni się wpływ konfliktu zbrojnego na Bliskim Wschodzie. Doprowadził on do skokowego wzrostu cen paliw na stacjach benzynowych oraz pogorszenia nastrojów konsumenckich. Najprawdopodobniej odbije się to negatywnie na wydatkach konsumpcyjnych w kolejnych miesiącach z uwagi na podwyższoną niepewność, która może przełożyć się na większą skłonność do oszczędności, oraz negatywny efekt dochodowy (wzrost wydatków na paliwa kosztem innych kategorii). Skala tego wpływu będzie uzależniona od dynamiki i czasu trwania konfliktu.

Nasza prognoza wzrostu PKB o 3,7% w 2026 opiera się m.in. na założeniu utrzymania tempa wzrostu konsumpcji prywatnej na zbliżonym poziomie jak w 2025, kiedy wzrosła ona o 3,7%r/r. Jednocześnie w 2026 roku nastąpi istotny spadek tempa realnych dochodów do dyspozycji, dlatego aby utrzymać wzrost konsumpcji potrzebny jest spadek stopy oszczędzania. Pojawienie się nowego źródła niepewności, jakim jest wojna w Iranie i skok cen paliw mogą spowodować, że gospodarstwa domowe będą niechętnie konsumować swoje oszczędności. Dane za 1kw26 może tego jeszcze nie pokażą, ale kolejne prawdopodobnie tak. Dodatkowo, wzrost oczekiwanej inflacji, indukowanej podwyżkami cen paliw, negatywnie wpływa na realne dochody do dyspozycji. Pogorszenie sentymentu i zaufania konsumentów oraz firm jest ryzykiem dla konsumpcji oraz prywatnych inwestycji, co generuje ryzyka w dół dla prognoz PKB na 2026.