Dziennik |

Dziennik ING: USA proponuje plan pokojowy, ale jednocześnie wywiera coraz większa presję na Iran. Rząd nie wyklucza czasowej obniżki VAT od paliw.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Strategia negocjacyjna Trumpa w grze - z jednej strony plan pokojowy, z drugiej rosnące presja na Iran, w tym przesuwanie dodatkowych wojsk lądowych w okolice konfliktu.

- Dziś rano ropa Brent jest notowana poniżej US$100 za baryłkę, a gaz TTF (1M) blisko €54 za MWh, w porównaniu z odpowiednio US$105 i prawie €58 na wczorajszych szczytach.

- Prezydent USA Donald Trump twierdzi, że Iran zgodził się, że nigdy nie pozyska broni jądrowej, co powstrzymało go od uderzenia na irańskie elektrownie. Według Trumpa wciąż trwają rozmowy z Irańczykami, w których uczestniczą Witkoff, Kushner, Rubio i Vance, a Iran chce porozumienia, bo jego siły są całkowicie zniszczone. Trump uważa, że po zabiciu dotychczasowych przywódców Iranu, doszło tam to zmiany reżimu, co sugeruje, że byłby gotów pozostawić osłabiony obecny reżim u władzy.

- New York Times napisał, że USA przekazały Iranowi za pośrednictwem szefa sztabu armii Pakistanu 15-punktowy plan zakończenia wojny, który dotyczy m.in. irańskiego programu pocisków balistycznych i programu nuklearnego oraz blokady cieśniny Ormuz. Nie wiadomo jednak czy plan stanowi podstawę do negocjacji dla rozproszonych władz irańskich. Dochodzą do tego obawy ujawnienie lokalizacji, które mogą stać się celem izraelskich bombardowań. Wczoraj irański MSZ poinformował, że statki, które nie zostaną uznane za wrogie, mogą przepływać przez Ormuz. Ale jednostki powiązane z USA i Izraelem oraz inni uczestnicy agresji nie kwalifikują się do przepływu.

- Jednocześnie, według agencji Bloomberg, administracja Trumpa planuje rozmieszczenie dodatkowych 2tys. żołnierzy na Bliskim Wschodzie, a wcześniej Wall Street Journal pisał nawet o 3tys. żołnierzy z elitarnej 82. dywizji powietrzno-desantowej, którzy dołączyliby do już stacjonujących 5tys. marines w regionie.

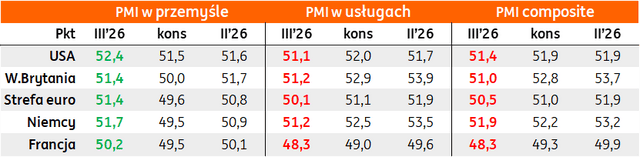

Marcowe barometry PMI: Szok naftowy istotnie osłabił koniunkturę w usługach, przemysł zaskakująco mocny, możliwe iż za sprawą komponentu „czas dostaw” który w czasie zakłóceń w łańcuchach wysyła mylny sygnał. PMI może także chłodzić obawy inflacyjne ECB.

- Wczorajsze wstępne odczyty wskaźników PMI w marcu w przemyśle i usługach były zaskakująco zgodne w USA i Europie Zachodniej. Szok naftowy istotnie osłabił koniunkturę w usługach, choć tylko we Francji wskaźnik pozostał poniżej granicy 50 punktów, ale odczyty PMI w przemyśle przebiły oczekiwania, w tym w strefie euro o prawie 2pp, a w Niemczech o ponad 2pp. Możliwe iż wzrost indeksów dla przemysłu jest spowodowany zwyżką subindeksu „czas dostaw”, który w czasie pokoju jest sygnałem wskazującym wzrost zamówień i aktywności gospodarczej, ale w czasie zakłóceń w łańcuchach wysyła mylny sygnał.

- Wczorajsze odczyty sugerują, że wojna na Bliskim Wschodzie i szok energetyczny poprzez podbicie inflacji osłabią siłę nabywczą konsumentów i skłonią ich do ograniczenia popytu na usług, podczas gdy przemysł może skorzystać na momentum wynikającym z wdrożenia zamówień obronnych czy infrastrukturalnych. Wojna przekłada się na wzrost kosztów i zaburzenia w łańcuchach dostaw. Wpływ na wzrost w strefie euro będzie zależał od długości trwania konfliktu na Bliskim Wschodzie.

- PMI może także chłodzić obawy inflacyjne ECB. W danych widać skok cen zaopatrzenia (input prices), ale niewielkie przełożenie tegoż na ceny końcowe (output prices). Może to chłodzić obawy ECB iż tym razem firmy szybko przełożą wyższe koszty na ceny detaliczne i inflację.

Węgry: Stopy procentowe bez zmian.

- Zgodnie z oczekiwaniami analityków, Narodowy Bank Węgier utrzymał wczoraj stopy procentowe bez zmian, w tym główną stopę na poziomie 6,25%. Miesiąc wcześniej bank obniżył stopy o 25pb. Jednocześnie bank zrewidował w górę projekcję inflacji oraz w dół projekcję wzrostu gospodarczego na lata 2026-27.

Dziś marcowy odczyt niemieckiego barometru Ifo potwierdzi osłabienie koniunktury.

![]()

Wiadomości krajowe

Stopa bezrobocia rejestrowanego wzrosła w lutym do 6,1%.

- Zgodnie z naszymi oczekiwaniami, konsensusem rynkowym i wcześniejszymi szacunkami Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) stopa bezrobocia rejestrowanego wzrosła w lutym do 6,1% z 6,0% w styczniu. W porównaniu do stycznia liczba bezrobotnych zwiększyła się o 21tys. osób. Wzrost stopy bezrobocia na początku roku jest obserwowanym co roku zjawiskiem sezonowym. Marzec powinien przynieść spadek liczby bezrobotnych zarejestrowanych w urzędach pracy i stopy bezrobocia.

RPP: Obecnie odpowiedni poziom stopy NBP to 4,75% - Joanna Tyrowicz.

- W ocenie Joanny Tyrowicz z Rady Polityki Pieniężnej (RPP) odpowiedni poziom stopy referencyjnej Narodowego Banku Polskiego (NBP) to 4,75%. Dodała, że mamy do czynienia z bardzo niepewną sytuacją i nie jest to moment na dostosowywanie polityki pieniężnej. Oceniła także, że procesy cenowe nie były w Polsce ustabilizowane przed wybuchem konfliktu w Iranie, a inflacja w usługach była wciąż bardzo wysoka.

- W lutym Joanna Tyrowicz złożyła wniosek o podwyżkę stóp o 75pb, co oznaczałoby podniesienie stopy referencyjnej do 4,75%.

MF: Rząd nie planuje podatku od nadmiarowych zysków spółek energetycznych – Andrzej Domański.

- Nie prowadzimy obecnie prac nad wprowadzeniem podatku od nadmiarowych zysków w związku z rosnącymi cenami paliw – powiedział minister finansów Andrzej Domański. Dodał, że nie ma decyzji o obniżce VAT lub akcyzy od paliw, ale najbardziej prawdopodobnym działaniem byłaby czasowa obniżka stawki VAT.

Wzrost nowych zamówień przemysłowych w lutym, ale nie na eksport.

- Nowe zamówienia w przemyśle wzrosły w lutym o 3,2%r/r, po wzroście o 0,6%r/r w styczniu, ale zamówienia na eksport obniżyły się o 3,0%r/r po wzroście o 0,3%r/r miesiąc wcześniej.

Dziś aukcja obligacji skarbowych.

- Na dzisiejszej aukcji Ministerstwo Finansów (MF) zaoferuje 6 serii obligacji za łącznie PLN3-8mld. W miesięcznym planie podaży długu zakładano ofertę w przedziale PLN7-13mld.

BGK zaoferuje jutro 4 serie obligacji FPC za min. PLN0,5mld.

- Na zaplanowanym na czwartek przetargu Bank Gospodarstwa Krajowego (BGK) zaoferuje do sprzedaży 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) za minimum PLN0,5mld.

Komentarz rynkowy

Rynek FX: Konflikt na Bliskim Wschodzie determinuje wyceny walut. Kurs €/US$ próbuje wybić się powyżej 1,1630.

- Chociaż najnowszym źródłem optymizmu rynkowego są doniesienia New York Times, iż USA przekazały Iranowi 15-punktowy plan zakończenia wojny, to kurs €/US$ wciąż koncentruje się wokół poziomu 1,16. Co więcej, według Financial Times Iran poinformował, że statki, których „nie uzna za wrogie”, mogą przepływać przez cieśninę Ormuz, o ile będą koordynować tranzyt z władzami w Teheranie. Wobec powyższych cena ropy naftowej Brent rozpoczęła dzisiejszą sesję wokół poziomu US$95 za baryłkę. Pomimo tego notowania €/US$ nie są w stanie wybić się ponad opór techniczny 1,1630. Sytuacja na Bliskim Wschodzie pozostaje wyznacznikiem globalnego sentymentu inwestycyjnego. Z tego powodu uważamy, iż rynek pozostanie neutralny dla dzisiejszych danych Ifo z Niemiec czy wniosków o kredyt hipoteczny z USA. Liczymy, iż utrzymanie nieco bardziej optymistycznych nastrojów na rynku ropy naftowej zadecyduje o próbie wzrostów kursu €/US$ podczas dzisiejszej sesji.

- Kurs €/PLN utrzymuje się w przedziale 4,2430 – 4,2810 (poziomy zamknięcia) od dwóch tygodni. Liczymy, iż dzisiejsze doniesienia medialne stanowiące krok w stronę zakończenia konfliktu na Bliskim Wschodzie sprawią, że złoty będzie się kierować w kierunku wspomnianego dolnego ograniczenia. Zakres ruchu złotego pozostaje jednak ograniczony. Kwestia wojny w Iranie pozostaje decydująca dla losów złotego, stąd czynniki lokalne nie mają obecnie przełożenia na zachowanie polskiej waluty. Z tego powodu źródłem zmienności nie były ani poniedziałkowe dane o sprzedaży detalicznej, ani wczorajsze odczyty stopy bezrobocia i podaży pieniądza M3.

Rynek FI: Rynki pod wpływem wypowiedzi Trumpa o możliwym porozumieniu z Iranem. Dziś w Polsce okrojony przetarg sprzedaży POLGBs.

- Wczorajsza sesja przyniosła powrót dochodowości obligacji rynków bazowych do wzrostów, które jednak dziś rano szybko zamieniły się w spadki pod wpływem doniesień nt. wojny w Iranie. Prezydent USA stwierdził, iż Iran zgodził się, że nigdy nie pozyska broni jądrowej (co ma być głównym argumentem za zakończeniem konfliktu), a dodatkowo Teheran przekazał niesprecyzowany przez Trumpa „prezent” dotyczący Cieśniny Ormuz, dodatkowo administracja USA przekazała 15 punktowy plan pokojowy. W efekcie dochodowość 10-latki USA obniżyła się do 4,35%. Z kolei długi koniec niemieckiej krzywej powrócił poniżej psychologicznej bariery 3,0%. Poza reakcjami na doniesienia dotyczące Iranu wycena Treasuries i Bunda pozostanie wrażliwa także na dzisiejsze wypowiedzi prezes Europejskiego Banku Centralnego. Niewykluczone, iż rzucą one nieco więcej światła na perspektywy polityki pieniężnej w strefie euro, gdzie rynek wciąż zakłada podwyżkę stóp procentowych w kwietniu. Dane makro pozostaną tłem dla ruchów obligacji bazowych. Większego wrażenia nie zrobiły wczorajsze wstępne indeksy PMI w krajach strefo, stąd i dzisiejszy odczyt Ifo z Niemiec prawdopodobnie także przejdzie bez echa. Pomimo pozytywnej reakcji na doniesienia ws wojny w Iranie, inne sygnały wskazują, że inwestorzy przygotowują się na ewentualne przedłużanie się konfliktu. Widzimy wzrost asset swap spreadu, a więc różnicy między obligacjami niemieckimi a IRS, co świadczy o popycie na bezpieczne aktywa. Widzimy także wzrost stawek 2-letnich IRS w euro pomimo spadku cen ropy oraz wzrost popytu na płynność dostarczaną przez ECB.

- We wtorek notowania POLGBs zanegowały część poniedziałkowego dynamicznego spadku dochodowości. Wczoraj rynek ponownie nasilił swoje oczekiwania na podwyżki stóp procentowych, wyceniając niemal 75pb w rocznej perspektywie. Ponadto wzrosły stawki asset swap, które w przypadku 10-letniego tenoru utrzymują się powyżej poziomu 100pb (wobec 77pb tuż przed wybuchem konfliktu w Iranie). Wydarzeniem dzisiejszej sesji będzie przetarg sprzedaży długu, na którym Ministerstwo Finansów zaoferuje papiery za PLN3-8mld wobec planowanej pierwotnie podaży PLN7-13mld. W marcu z uwagi na podwyższoną zmienność POLGBs resort finansów modyfikował kalendarz przetargów odwołując jedną z aukcji i zamieniając pierwotny przetarg sprzedaży obligacji w aukcję zamiany.