Dziennik |

Dziennik ING: Weekend bez istotnej eskalacji, ale rynki finansowe przygotowują się na dłuższy konflikt. Pierwsze dane inflacyjne pokazujące wpływ wojny.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Wojna na Bliskim Wschodzie i publikacje danych o rynku pracy z USA i inflacji za marzec ze strefy euro.

- W tym tygodniu, podobnie jak w czterech poprzednich, uwagę inwestorów skupią wydarzenia wojenne na Bliskim Wschodzie, a ich reperkusje gospodarcze będą widoczne w danych inflacyjnych ze strefy euro za marzec (wtorek) i w mniejszym stopniu w danych z amerykańskiego rynku pracy, w tym w raporcie payrolls (piątek).

- Dziś rano ropa naftowa Brent jest handlowana powyżej US$115 za baryłkę a gaz ziemny (TTF 1M) powyżej €54 za MWh. Podwyższone poziomy oddają kontynuację ataków i napięć w regionie, niewielki efekt dają zapewnienia prezydenta USA Donalda Trumpa, że negocjacje z Iranem przebiegają doskonale, tym bardziej, że nie znajdują potwierdzenia z drugiej strony. Nowym ogniskiem w wojnie były ataki rakietowe jemeńskich rebeliantów Huti na Izrael w sobotę, co może rodzić ryzyka - dla alternatywnego do przeprawy przez Zatokę Perską i cieśninę Ormuz - szlaku żeglugowego przez Morze Czerwone i cieśninę Bab al-Mandab.

- Wczoraj przewodniczący irańskiego parlamentu Mohammad Bagher Ghalibaf oskarżył w niedzielę USA o planowanie desantu na Iran i zagroził, że irańskie wojsko „podpali” amerykańskich żołnierzy, jeśli ci zaatakują. Irańska Gwardia Rewolucyjna utrzymuje, że żegluga przez cieśninę Ormuz jest zamknięta dla USA, Izraela i ich sojuszników. W nocy z soboty na niedzielę wojska irańskie przeprowadziły serię ataków rakietowych na Izrael, a na ZEA i Bahrajn przeprowadziły ataki dronowe. W piątek ZEA miały wyrazić chęć dołączenia do międzynarodowej grupy zadaniowej, by odblokować cieśninę Ormuz

- W weekend amerykańskie media podały, że Pentagon przygotowuje plany desantu lądowego w Iranie. Axios i Wall Street Journal donosiły, że administracja rozważą wysłanie kolejnych 10 tysięcy żołnierzy lądowych na Bliski Wschód. Wciąż nie wiemy czy to tylko forma presji na Iran, czy plany inwazji. Zakładamy, że wojska USA będą chciały zająć którąś ze strategicznych wysp w Cieśnienie Ormuz. Obie strony konfliktu nie są w stanie przechylić losów wojny na swoją korzyść poprzez działania tylko militarne.

- W weekend doszło do masowych protestów antyrządowych w 3 tysiącach amerykańskich miast pod hasłem „No Kings”, w których według organizatorów wzięło udział 8 mln ludzi. Partia Republikańska i prezydent Trump tracą w sondażach przed wyborami cząstkowymi w listopadzie.

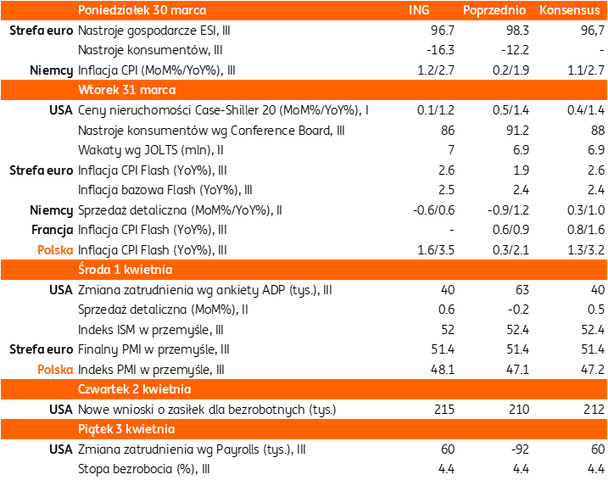

- Jeśli chodzi o dane gospodarcze w tym tygodniu, to konsensus prognoz zakłada wzrost cen konsumpcyjnych HICP w strefie euro o 2,6%r/r w marcu, po 1,9% w lutym oraz utrzymaniu inflacji bazowej na poziomie 2,4%r/r. Wtorkowy odczyt ze strefy euro poprzedzą odczyty z jej krajów, w piątek poznaliśmy dane z Hiszpanii. Wzrost cen zharmonizowanego indeksu przyśpieszył do 1,5%m/m w marcu z 0,4% w lutym oraz do 3,3%r/r z 2,5% miesiąc wcześniej.

- Wzrost presji cenowej ma odzwierciedlenie w oczekiwaniach na podwyżki stóp procentowych EBC. Obecnie instrumenty rynkowe wyceniają 36pb podwyżki do czerwca oraz 69pb do końca roku, tydzień temu było to odpowiednio 36pb i 63pb. Wypowiedzi członków Rady Prezesów EBC generalnie sugerują brak pośpiechu w podwyżkach, choć akcentują pełną gotowość do takiego ruchu.

- Jeśli chodzi o raport payrolls z amerykańskiego rynku pracy za marzec, to konsensus zakłada wzrost zatrudnienia o 60tys. po spadku o 92tys. miesiąc wcześniej, oraz utrzymanie stopy bezrobocia na poziomie 4,4%. Dane za luty zawyżały słabość rynku pracy z uwagi na niekorzystne warunki pogodowe i strajki. W trakcie tygodnia poznamy także inne ważne dane z USA, w tym odczyt sprzedaży detalicznej oraz koniunkturę według barometru ISM w marcu oraz serię danych z rynku pracy (ADP, JOLTS).

Wiadomości krajowe

Pierwsze dane inflacyjne obejmujące szok energetyczny oraz koniunktura w przetwórstwie.

- We wtorek o 9:30 GUS opublikuje wstępny szacunek inflacji za marzec. Będzie to pierwszy odczyt obejmujący okres szoku energetycznego po wybuchu konfliktu zbrojnego w Zatoce Perskiej. Szacujemy, że inflacja CPI wzrosła w tym miesiącu w okolice 3,5%r/r z 2,1%r/r w lutym, głównie wskutek wyższych cen paliw. O ile pod koniec lutego litr benzyny E95 kosztował średnio ok. 5,75/l, a oleju napędowego ok. 5,98/l, to pod koniec ubiegłego tygodnia widzieliśmy ceny w okolicach odpowiednio 7,16/l i 8,75/l. Szacujemy, że sam wzrost cen paliw podbił inflację o ponad 1pkt. proc. względem lutego.

- W środę o 9:00 S&P Global poda marcowy wskaźnik PMI w polskim przetwórstwie. Spodziewamy się, że podobnie jak miało to miejsce w krajach strefy euro, oceny koniunktury formułowane przez managerów logistyki poprawiły się. Szacujemy, że polski PMI wzrósł do 48,1pkt. z 47,1pkt w lutym.

Sejm uchwalił ustawę wprowadzającą ceny maksymalne na benzynę i olej napędowy.

- W piątek Sejm uchwalił nowelizację ustawy o zapasach ropy, która wprowadza urzędowe ceny maksymalne na benzynę i olej napędowy. Cena maksymalna ma zostać ustalona według formuły obejmującej średnią cenę hurtową na rynku krajowym, powiększoną o akcyzę, opłatę paliwową, marżę detaliczną w wysokości PLN30/l oraz podatek VAT.

- Rozporządzenia Ministra Finansów i Gospodarki zakładają obniżony VAT na paliwa w wysokości 8% do 30 kwietnia oraz obniżenie stawek akcyzy na paliwa do 15 kwietnia.

- Działania fiskalne i regulacyjne rządu na rynku paliw redukują ryzyko ewentualnych podwyżek stóp procentowych, ale głównym czynnikiem kształtującym ceny oleju napędowego i benzyn pozostanie sytuacja na Bliskim Wschodzie i kształtowanie się cen ropy naftowej.

Premier: Sytuacja na Bliskim Wschodzie prawdopodobnie nie ustabilizuje się szybko – Donald Tusk.

- Mamy powody by sądzić, że sytuacja na Bliskim Wschodzie szybko się nie ustabilizuje, a wręcz może dojść do eskalacji konfliktu – powiedział premier Donald Tusk. We efekcie nie można się spodziewać poprawy na rynku paliw, a sytuacja w dalszym ciągu pozostanie niestabilna.

MF: Koszt działań obniżających ceny paliw do udźwignięcia dla budżetu – Andrzej Domański.

- Zapowiadane przez rząd rozwiązania dotyczące cen paliw są do udźwignięcia dla budżetu, a z punktu widzenia ministerstwa finansów ważne są również nastroje konsumentów – powiedział minister finansów Andrzej Domański. Minister spodziewa się, że konflikt na Bliskim Wschodzie i podwyższone ceny ropy naftowej utrzymają się kolejny miesiąc.

- Gdyby obniżone stawki akcyzy i VAT na paliwa zostały utrzymane do końca 2026, to uszczupliłoby to wpływy budżetowe o ok. 0,4% PKB.

Komentarz rynkowy

Rynek FX: Dolar wciąż zyskuje na wartości. Sytuacja na Bliskim Wschodzie pozostaje kluczowa dla rynków finansowych, choć publikacje wstępnych danych o inflacji ze strefy euro i non-farm payrolls z USA czasowo mogą odwracać uwagę w stronę makro.

- Nowy, krótszy z uwagi na Święta Wielkanocne tydzień pracy na rynkach bazowych rozpoczynamy w nienajlepszych nastrojach. Ceny ropy naftowej rosną w okolice 115USD/baryłka, a akcje spadają w obawie przed zaostrzeniem konfliktu na Bliskim Wschodzie, po tym jak bojownicy Huti przyłączyli się do wojny po stronie Iranu, a USA zwiększyły swoją obecność wojskową w tym regionie. Jednocześnie ostrzeżenia dotyczące ryzyka silniejszego spadku wzrostu gospodarczego wysyłają największe banki inwestycyjne. Kurs €/US$ zniżkuje w okolice 1,15 rozbudowując trend zniżki do piątej z rzędu sesji. Niezmiennie dla sentymentu inwestycyjnego nadrzędne pozostają doniesienia z Bliskiego Wschodu. Z tego powodu dane makro – podobnie jak przez cały marzec – pozostaną drugoplanowe, choć publikacje wstępnej inflacji ze strefy euro za marzec (wtorek) lub non-farm payrolls z USA (piątek) mogą wzbudzać zainteresowanie inwestorów. Są to powiem kluczowe parametry dla decyzji banków centralnych. Oczekiwania na podwyżki w Eurolandzie są już wysokie, rynek widzi duże szanse na wzrost stóp w kwietniu oraz łącznie trzy podwyżki w tym roku. Wyższy od oczekiwań odczyt inflacji HICP ze strefy euro może nasilić – i tak znaczące – oczekiwania na podwyżkę stóp procentowych Europejskiego Banku Centralnego już w kwietniu, chociaż z drugiej strony Izabel Schnabel – jastrząb z ECB, powiedziała w piątek, że nie należy się spieszyć z podwyżkami i nie ECB nie powinien przereagować.. Uważamy, iż wobec toczącego się konfliktu dłuższy świąteczny weekend będzie argumentem za redukowaniem bardziej ryzykownych pozycji i koncentracją wokół dolara, stąd celem dla €/US$ pozostaje poziom 1,14.

- Mimo utrzymującej się presji na umocnienie dolara, na rynkach globalnych (ujemnie skorelowanej z zachowaniem walut emerging markets) kurs €/PLN utrzymuje się w ryzach 4,2430 -4,28 (poziomy zamknięcia). Niewykluczone jednak, iż w związku z obawami o dalszą eskalację konfliktu przedział ten będzie w tym tygodniu rozszerzony do 4,30. Czynniki krajowe, w tym odczyt wstępnej inflacji CPI i indeksu PMI za marzec, pokażą pierwsze efekty wojny na Bliskim Wschodzie tj. podbicie dynamiki cen oraz negatywne przełożenie na wskaźniki koniunktury. Nie będzie to jednak naszym zdaniem powód do zmiany rynkowych oczekiwań dotyczących stóp procentowych w Polsce. Konsekwentnie uznajemy je za zbyt agresywne (zakładają wzrost kosztu pieniądza o 50pb w tym roku). Tym bardziej, iż na przełomie marca/kwietnia dojdzie do obniżki cen paliw w związku z działaniami rządu (program Ceny Paliwa Niżej).

Rynek FI: Jutrzejsze krajowe dane inflacyjne z mniejszym znaczeniem z uwagi na rządową decyzję o obniżeniu cen paliw. Schnabel z EBC zaskakująco mało jastrzębia.

- Na koniec ubiegłego tygodnia rentowność amerykańskiego długu wzrosła do kilkumiesięcznych maksimów. Pod wpływem drożejącej ropy naftowej rynek zaczął stopniowo dyskontować możliwość podwyżki stóp procentowych Fed w tym roku (nie jest ona jednak w pełni wyceniona) utrzymując jednocześnie przyszłoroczne cięcia kosztu pieniądza. W przypadku długiego końca krzywej dochodowość sięgnęła 4,44% (maksimum z lipca 2025 roku). Presja na wzrost rentowności widoczna była także w przypadku niemieckiego rynku długu, gdzie dochodowość 10-latki utrzymuje się powyżej bariery 3,0%. Źródłem przeceny obligacji były przetasowania dotyczące perspektyw polityki monetarnej. Dziś te oczekiwania kształtować będzie wstępny odczyt niemieckiej inflacji CPI i HICP za marzec. Rynek jest bliski wycenienia wzrostu stóp procentowych Europejskiego Banku Centralnego w tym roku o 75bp, z pierwszą podwyżką już w kwietniu. Co ciekawe, w piątek Isabel Schnabel - do niedawna czołowa przedstawicielka jastrzębiego skrzydła EBC – stwierdziła, iż nie ma pośpiechu w podwyżkach stóp procentowych.

- Presja na wzrost dochodowości płynąca z rynków bazowych odbiła się na piątkowej wycenie POLGBs. Rentowność krajowej 10-latki wzrosła momentami do 5,95%. Na koniec ubiegłego tygodnia wyniosła jednak 5,88% i było to najwyższe zamkniecie od roku. Naszym zdaniem wstępny odczyt inflacji CPI za marzec (wtorek) będzie miał niewielkie przełożenie na wycenę krótkiego końca polskiej krzywej. Obawy inflacyjne zelżały w związku z decyzją rządu o obniżeniu stawek VAT i akcyzy na paliwa, choć nie na tyle, by rynek wykasował oczekiwania na podwyżki stóp procentowych w tym roku. Interesująco zapowiada się także jutrzejsze przedstawienie planu podaży obligacji skarbowych. Ministerstwo Finansów wskaże szczegóły kwietniowych przetargów, jak również plan za cały drugi kwartał. Przypomnijmy, iż w tym miesiącu w związku z podwyższoną zmiennością POLGBs resort dokonywał korekt w stosunku do pierwotnego planu emisji (w tym anulowania przetargu).