Dziennik |

Dziennik ING: Dwuznaczne sygnały od Trumpa ws wojny. Pierwsze dane inflacyjne pokazujące wpływ wojny w Eurozonie i Polsce.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Stabilizacja cen ropy naftowej na podwyższonym poziomie, wyczekiwanie na przełom. Dwuznaczne sygnały ws wojny od Trumpa.

- Dziś rano ceny repy Brent notowane są blisko US$113 za baryłkę a gazu ziemnego (TTF 1M) €55 za MWh, lekko poniżej wczorajszych szczytów. Trwa odliczanie do końca ultimatum prezydenta Donalda Trumpa ustalone na 6 kwietnia, dotyczące otwarcia Cieśniny Ormuz pod groźbą ataku na irańskie elektrownie, szyby naftowe czy instalacje odsalania wody.

- Ze strony Trumpa padają bardzo niespójne komunikaty, raz pokazujące jego chęć eskalacji wojny a następnie zakończenia konfliktu (z powodu wysokich kosztów politycznych, finansowych oraz militarych). Trwa dyskusja czy nastąpi amerykański desant na irańską wyspę Chark, która jest punktem przeładunkowym dla 90% irańskiego eksportu ropy, co może umożliwiać mobilizacja sił lądowych USA w regionie. Trump twierdzi, że chciałby przejąć ropę z Iranu.

- Jednocześnie pojawiają się komentarze brzmiące jak propaganda sukcesu, która może przygotowywać wyborców na wyjście z Iranu. Wczoraj Trump powiedział, że w Iranie doszło do całkowitej zmiany reżimu, a w ciągu tygodnia okaże się, czy przewodniczący parlamentu Iranu Ghalibaf chce współpracować. To zaskakujące stwierdzenie, bo wcześniej Ghalibaf ostrzegł USA przed silną odpowiedzią Iranu, jeśli USA przeprowadzą desant żołnierzy na irańską ziemię. Dodatkowo według Wall Street Journal, Trump jest gotowy zakończyć wojnę z Iranem, nawet jeśli Cieśnina Ormuz pozostanie w dużej mierze zamknięta. Trump miałby wówczas naciskać na Europę i kraje Zatoki Perskiej, by przejęły kontrolę nad jej odblokowaniem.

- Na wczorajszym spotkaniu ministrów finansów, energetyki i szefów banków centralnych krajów G7, przedstawiciele grupy wyrazili gotowość, by podjąć wszelkie niezbędne kroki, aby zapewnić stabilność i bezpieczeństwo rynku energii. Spotkanie zostało zwołane na wniosek Francji, która obecnie przewodniczy grupie.

USA: Fed przyjął postawę wait&see w sprawie wpływu wojny na gospodarkę – Powell.

- Podczas wykładu na Uniwersytecie Harvarda, prezes Fed Jerome Powell powiedział, że bank przyjął postawę wyczekującą jeśli chodzi o wpływ wojny USA i Izraela z Iranem na wzrost gospodarczy i inflację i dodał, że banki centralne zazwyczaj nie reagują na wstrząsy podażowe. Powell zauważył, że długoterminowe oczekiwania inflacyjne są stabilne pomimo obecnego szoku energetycznego, a bank nie musi jeszcze podejmować decyzji. W zależności od rozwoju sytuacji, pytanie o reakcję Fed może się pojawić.

- Najbliższe posiedzenie Fed jest zaplanowane na 27-28 kwietnia. Instrumenty rynkowe zakładają stabilizację stóp procentowych Fed w tym i przyszłym roku (wyceniają 5pb obniżki do końca 2026 oraz łącznie 12pb obniżki do połowy 2027).

Niemcy: Szok energetyczny widoczny w danych inflacyjnych za luty. Dziś dane z całej strefy euro.

- Inflacja HICP wzrosła w Niemczech do 2,8%r/r z 2,0% w marcu, zgodnie z konsensusem, po tym jak indeks wzrósł w ujęciu miesięcznym o 1,2%m/m po spadku o 0,4% w lutym. Wzrost inflacji niemal w całości wynikał z wyższych cen energii.

- Dziś rano poznaliśmy dane o sprzedaży detalicznej za luty, które okazały się kolejnym rozczarowaniem. Sprzedaż spadła o 0,6%m/m w ujęciu odsezonowanym, po spadku o 1,1% w styczniu (po rewizji w dół z -0,9%), w ujęciu roczny wzrost wyniósł 0,6%r/r, podobnie jak miesiąc wcześniej. Wzrost rachunków za energię od marca będzie czynnikiem dodatkowo ograniczającym siłę nabywczą niemieckich konsumentów.

Strefa euro: Szok energetyczny widoczny także w nastrojach gospodarczych.

- Indeks nastrojów gospodarczych ESI, raportowany przez Komisję Europejską na podstawie próby 25tys. firm, spadł w marcu do 96,6 z 98,2 w lutym. W składowych indeksu utrzymały się słabe nastroje konsumentów, minimalnie poprawiły się słabe nastroje w przemyśle i nieznacznie osłabła dobra koniunktura w usługach.

Chiny: Przyzwoita koniunktura w marcu wg indeksów PMI.

- Odczyty indeksów PMI w Chinach za marzec zaskoczyły lekko pozytywnie. PMI w przemyśle odbił do 50,4 z 49,0 miesiąc wcześniej (poprawiły się komponenty produkcji i nowych zamówień), a PMI w usługach wzrósł do 50,1 z 49,5 miesiąc wcześniej. Wzrosty w marcu mogą wynikać z odbicia po długiej przerwie w aktywności w lutym, wynikającej z przerwy świątecznej.

Wiadomości krajowe

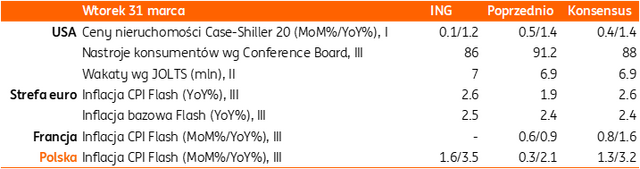

Wzrost cen paliw popchnął inflację ponownie powyżej 3%r/r w marcu.

- Dziś o 9:30 GUS opublikuje wstępny szacunek inflacji za marzec. Będzie to pierwszy odczyt obejmujący okres szoku energetycznego po wybuchu konfliktu zbrojnego w Zatoce Perskiej. Szacujemy, że inflacja CPI wzrosła w tym miesiącu w okolice 3,5%r/r (konsensus: 3,3%) z 2,1%r/r w lutym, głównie wskutek wyższych cen paliw na stacjach benzynowych. O ile pod koniec lutego litr benzyny E95 kosztował średnio ok. 5,75/l, a oleju napędowego ok. 5,98/l, to pod koniec ubiegłego tygodnia widzieliśmy ceny w okolicach odpowiednio 7,16/l i 8,75/l. Szacujemy, że sam wzrost cen paliw podbił inflację o ponad 1pkt. proc. względem lutego.

ME ustaliło maksymalne ceny paliw.

- Ministerstwo Energii (ME) ustaliło maksymalna cenę benzyny bezołowiowej 95 na PLN6,16 brutto, E98 na PLN6,76 brutto, a oleju napędowego na PLN7,60 brutto. Są to ceny o ok. 13-14% niższe niż notowane pod koniec ubiegłego tygodnia.

MF: Prognoza inflacji na poziomie 3% w 2026 pozostaje aktualna – Andrzej Domański.

- Prognoza inflacji na 2026 w wysokości 3% jest aktualna i nie ma obecnie potrzeby nowelizacji budżetu na ten rok – powiedział minister finansów i gospodarki Andrzej Domański. Dodał, że inflacja będzie zależała od tego, jak długo utrzyma się konflikt na Bliskim Wschodzie.

- Uwzględniając nasz obecny scenariusz dla kształtowania się cen ropy naftowej oraz działania interwencyjne rządu na rynku paliw zakładamy obecnie, że średnioroczny wzrost cen konsumpcyjnych w tym roku będzie zbliżony do 3%.

KE: Pogorszenie wskaźnika ESI w marcu i wzrost oczekiwań inflacyjnych.

- Wskaźnik nastrojów w polskiej gospodarce (Ekonomic Sentiment Indicator – ESI) obniżył się w marcu do 100,8pkt. ze 101,1pkt. w lutym. Wskaźnik oczekiwań inflacyjnych wzrósł w marcu do 39,4pkt. z 29,4pkt w lutym.

Komentarz rynkowy

Rynek FX: Mieszane sygnały dotyczące możliwego przebiegu wojny w Iranie stabilizują rynki finansowe na wtorkowym otwarciu.

- Seria nieprzerwanych spadków kursu €/US$ wynosi już pięć sesji a w jej trakcie notowania obniżyły się o około 1,5 centa do poziomu 1,1465. Źródłem siły dolara pozostają obawy rynków finansowych dotyczących konfliktu na Bliskim Wschodzie, po tym jak wczoraj Donald Trump zagroził zniszczeniem Iranu (elektrownie, szyby naftowe, stacje odsalania wody), jeśli ten nie otworzy Cieśniny Ormuz. Z drugiej strony najnowsze doniesienia Wall Street Journal sugerują chęć zakończenia wojny przez Trumpa nawet jeśli Iran nie otworzy Cieśniny. Informacyjny szum trwa. Nie bez znaczenia dla zachowania rynku dolara jest także krótszy dla rozwiniętych rynków tydzień pracy (Wielki Piątek jest dniem wolnym w USA, czy Wielkiej Brytanii), co nie zachęca do brania ryzyka. Ceny ropy naftowej rozpoczynają wtorkową sesję w okolicy 113SUSD za baryłkę. Kierunek rynkowych zmian konsekwentnie (jak przez cały marzec) wyznaczać będą doniesienia w sprawie Iranu mimo, iż przed nami kilka interesujących publikacji danych makro. O ile wstępne dane o inflacji ze strefy euro nie powinny istotnie zaskoczyć po tym jak w poprzednich dniach poznaliśmy cząstkowe dane dla Hiszpanii, czy Niemiec, tak dziś interesujące będą odczyty z USA (liczba wakatów wg JOLTS, indeks Conference Board i Chicago PMI). Przed nami także wystąpienia przedstawicieli Fed (Goolsbee, Barr, Bowman), choć po wczorajszym komentarzach Powella nie powinny one mieć istotnego przełożenia. Prezes Fed stwierdził, iż Rezerwa Federalna przyjęła postawę wyczekującą wobec tego, jak wojna na Bliskim Wschodzie może wpłynąć na gospodarkę.

- Złoty słabł wczoraj wobec narastającego napięcia dotyczącego Iranu oraz zniżkujących notowań €/US$. Co znamienne, kurs €/PLN zakończył sesję powyżej poziomu 4,2830 (dotychczasowe marcowe maksimum liczone jako poziom zamknięcia), czym wybił się z przedziału wahań obowiązującego od początku konfliktu w Iranie. Niezmiennie kierunek zmian złotego wyznaczają nastroje globalne a te pozostają umiarkowanie negatywne w związku z patem rzekomych negocjacji USA-Iran. Lokalnie przed nami wstępne dane o inflacji CPI za marzec, które przyniosą wyraźne podbicie inflacji w związku z rosnącymi cenami paliw. Konsekwentnie uznajemy jednak, iż nie będzie to argument dla Rady Polityki Pieniężnej za podjęciem działań. Tym bardziej w świetle rządowego programu obniżki cen paliw, który od dziś będzie widoczny na stacjach benzynowych.

Rynek FI: Powell deklaruje, że Fed przyjmie postawę wyczekującą analizując wpływ wojny na Bliskim Wschodzie na gospodarkę. Rentowności POLGBs coraz wyżej, choć z szansą na zniżkę w dniu dzisiejszym.

- Początek nowego tygodnia przyniósł wyraźne spadki dochodowości amerykańskiej krzywej. Dochodowość 10-latki, która na jeszcze w piątek wynosiła 4,44% (maksimum z lipca 2025 roku), wczoraj obniżyła się o około 10pkt. baz. Źródłem zmian były z jednej strony doniesienia prasowe nt. możliwości zakończenia wojny przez Trumpa nawet w obliczu utrzymania blokady Cieśniny Ormuz, z drugiej nieśmiało rodzące się oczekiwania na podwyżkę stóp procentowych w USA w tym roku ostudził prezes Fed. Powell przyznał, że Rezerwa Federalna jest w dobrej sytuacji, by czekać na rozwój sytuacji na Bliskim Wschodzie i implikacji jakie niesie konflikt dla amerykańskiej gospodarki. Spadki rentowności rozciągnięte były także na niemiecką krzywą, choć jej ruchy były skromniejsze niż amerykańskiego odpowiednika. Dochodowość Bunda zmalała wczoraj o 5pb do poziomu 3,04%. Dziś poznamy wstępne dane inflacyjne ze strefy euro, które jak wskazały wcześniejsze analogiczne dane dla Niemiec, czy Hiszpanii wskażą na dynamiczny wzrost presji cenowej, co może utrzymywać rynkowe oczekiwania odnośnie do skali podwyżek stóp procentowych Europejskiego Banku Centralnego w tym roku.

- Wycena krajowej krzywej pozostawała wczoraj pod presją. Dochodowość polskiej 10-latki zbliżyła się do poziomu 6,0% (5,95% na zamknięciu). Dziś poznamy krajowe dane o inflacji CPI. Naszym zdaniem wstępny odczyt inflacji CPI za marzec będzie miał ograniczone przełożenie na wycenę krótkiego końca polskiej krzywej. Obawy inflacyjne zelżały w związku z decyzją rządu o obniżeniu stawek VAT i akcyzy na paliwa, choć nie na tyle, by rynek wykasował oczekiwania na podwyżki stóp procentowych w tym roku. Interesująco zapowiada się także dzisiejsze przedstawienie przez Ministerstwo Finansów planu podaży obligacji skarbowych. Resort wskaże szczegóły kwietniowych przetargów, jak również plan na cały drugi kwartał. Przypomnijmy, iż w tym miesiącu w związku z podwyższoną zmiennością POLGBs resort dokonywał korekt w stosunku do pierwotnego planu emisji (w tym anulowania przetargu). Liczymy, że dziś Ministerstwo Finansów wykaże się elastycznością proponując np. bony skarbowe, która może – obok dzisiejszych wypowiedzi ministra Balczuna o pracach nad podatkiem od nadmiarowych zysków w związku z cenami paliw – obniżyć nieco stawki asset swap narosłe po obniżonych podażach POLGBs w marcu oraz uruchomieniu programu Ceny Paliwa Niżej.