Dziennik |

Dziennik ING: Donald Trump wydłuża termin ultimatum dla Iranu w sprawie otwarcia Cieśliny Ormuz. RPP pozostawi stopy bez zmian i zaostrzy kurs.

Wiadomości zagraniczne

Ten tydzień na rynkach bazowych: Donald Trump wydłuża termin ultimatum na odblokowanie Cieśliny Ormuz Dane inflacyjne z USA i protokół Fed w tym tygodniu.

- Wydarzenia na froncie wojennym na Bliskim Wschodzie wciąż absorbują uwagę inwestorów. Wczoraj na zamknięciu ropa naftowa Brent była handlowana blisko US$110 za baryłkę, a gaz ziemny (TTF) blisko €50 za MWh. Wprawdzie kraje OPEC+ zadecydowały w niedzielę o podniesieniu swoich limitów produkcji ropy do 206tys. baryłek dziennie w maju, jednak kluczowi członkowie kartelu nie są w stanie zwiększyć swojej produkcji z powodu wojny na Bliskim Wschodzie.

- Donald Trump wydłużył termin ultimatum dla Iranu na odblokowanie cieśniny Ormuz na dziś na godzinę 20:00 Czasu Wschodniego USA. Było to czwarte wydłużenie terminu w ciągu ostatnich trzech tygodni. Z jednej strony pojawiają się nadzieje na zawieszenie broni za pośrednictwem Pakistanu. W pierwszym etapie miałoby dość do 45-dniowego zawieszenia broni, a następnie do rozejmu na podstawie bezpośrednich rozmów w Islamabadzie, stolicy Pakistanu. Z drugiej jednak strony konfrontacyjny ton Trumpa, domagający się porozumienia i otwarcia cieśniny Ormuz, rodzi ryzyko dalszej eskalacji i zniszczeń, elektrowni, mostów i innej infrastruktury w Iranie w przypadku braku zgody na warunki prezydenta USA. W rozmowie z Fox News, Trump powiedział, że wierzy w porozumienie z Iranem. Ale jeśli do niego nie dojdzie, to rozważa wysadzenie wszystkiego w powietrze i przejęcie irańskiej ropy.

- Dowództwo sił zbrojnych Iranu ostrzegło, że dalsza eskalacja wojny przez USA i Izrael zamieni cały region w piekło. W piątek siły irańskie zestrzeliły amerykański myśliwiec F-15 oraz szturmowiec A-10. Obydwaj piloci strąconego F-15 zostali uratowani przez amerykańskie siły specjalne. Irańskie media informowały także o zestrzeleniu transportowca oraz dwóch śmigłowców Blackhawk, które miały brać udział w poszukiwaniu zaginionego pilota F-15. Nie zostało to jednak potwierdzone przez Amerykanów. Wczoraj rano irańska marynarka wojenna odrzuciła żądanie Trumpa w sprawie otwarcia cieśniny Ormuz.

- Według irańskich mediów, wczoraj wojska USA i Izraela zaatakowały kompleks petrochemiczny Marvdasht w Iranie. Atak nie wyrządził jednak istotnych strat. Wcześniej minister obrony Izraela poinformował o ataku na największy irański kompleks petrochemiczny w Asaluyeh. Ataki te miały na celu wywarcie presji na Iranie w kontekście zabiegów o zawieszenie broni.

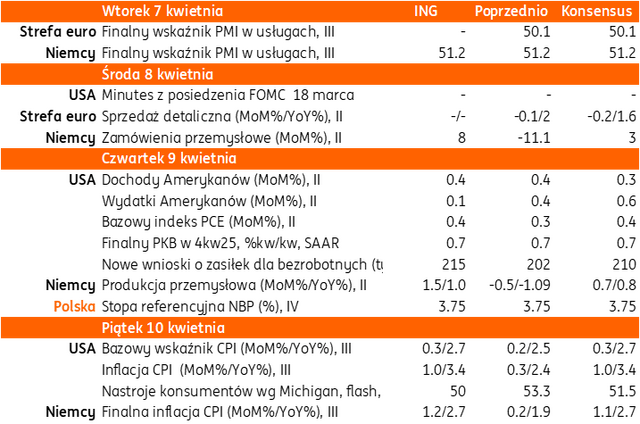

- Z danych gospodarczych w tym tygodniu poznamy z USA deflator konsumpcji prywatnej PCE za luty (czwartek) i dane o dochodach i wydatkach Amerykanów oraz inflację CPI za marzec (piątek), a także protokół z marcowego posiedzenia Fed (środa), na którym stopy pozostały na niezmienionym poziomie w przedziale 3,50%-3,75% (za obniżką głosował tylko Miran), a Fed komunikował przyjęcie postawy wait&see wobec szoku naftowego. Wskaźnik CPI pokaże inflacyjne skutki szoku naftowego w wyniku wojny z Iranem. Spodziewamy się, że inflacja CPI wzrosła w USA do 3,4%r/r w marcu z 2,4% w lutym.

- W strefie euro dziś poznamy ostateczne odczyty wskaźników PMI w usługach w marcu, a jutro sprzedaż detaliczną w lutym. Ważną publikacją będą zamówienia przemysłowe z Niemiec (jutro) oraz produkcja przemysłowa (pojutrze).

USA: Mocne dane payrolls za marzec, ale przy korekcie w dół za luty. Solidna koniunktura w usługach w danych ISM, ale są sygnały osłabienia.

- W piątek Departament Pracy podał, że w marcu powstało aż 178tys. nowych miejsc pracy w sektorach pozarolniczych, prawie 3-krotnie powyżej konsensusu 65tys., ale dane za luty zostały skorygowane istotnie w dół do -133tys. z -92tys (sroga zima i strajki). Niemniej jednak łącznie za dwa miesiące netto powstało prawie 50tys. nowych miejsc pracy. Stopa bezrobocia w marcu spadła do 4,3%, poniżej oczekiwań i odczytu za luty na poziomie 4,4%. Wzrost wynagrodzeń godzinowych zwolnił do 0,2%m/m i 3,5%r/r z odpowiednio 0,4% i 3,8% miesiąc wcześniej. Wskaźnik aktywności zawodowej obniżył się do 61,9% w marcu z 62% w lutym.

- Większość nowych miejsc pracy powstało w usługach, w sektorze tym utrzymuje się solidna koniunktura, choć wskaźniki ISM i PMI sugerują, że słabnie. Indeks ISM wyniósł w marcu 54,0pkt., poniżej konsensusu 54,8pkt., po 56,1pkt. w lutym. Ostateczny PMI w usługach obniżył się do 49,8pkt., poniżej wartości wstępnej 51,1pkt. oraz 51,7pkt. miesiąc wcześniej.

Wiadomości krajowe

W czwartek RPP pozostawi stopy bez zmian i zaprezentuje bardziej jastrzębie nastawienie.

- Spodziewamy się, że Rada Polityki Pieniężnej (RPP) pozostawi w czwartek stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (referencyjna nadal na poziomie 3,75%). Wprawdzie skala wzrostu inflacji w marcu okazała się niższa od obaw analityków, jednak perspektywy inflacyjne się pogorszyły, co spowoduje, że Rada zaprezentuje z pewnością bardziej jastrzębie nastawienie, a temat ewentualnych dalszych obniżek stóp na razie spadł z agendy.

- Bank centralny będzie uważnie monitorował dane inflacyjne w poszukiwaniu sygnałów rozlewania się wzrostów cen na inne towary i usługi, lub też efektów drugiej rundy, które mogłyby wymagać zmiany kursu polityki pieniężnej. Jeżeli będziemy mieli do czynienia z czystym szokiem podażowym, a działania fiskalne i regulacyjne pozwolą ograniczyć skalę wzrostu cen paliw w najbliższych miesiącach, to nie będzie potrzeby podnoszenia stóp procentowych. Nasz bazowy scenariusz zakłada, że pozostaną one bez zmian co najmniej do końca tego roku.

Wysoki popyt na auta w marcu.

- W marcu zarejestrowano 71,1tys. nowych samochodów osobowych i dostawczych do 3,5 tony, co oznacza wzrost o 19,6%r/r – poinformował instytut Samar. Udział chińskich producentów samochodów osobowych w rynku wzrósł w marcu do 11,7%.

- Dane o rejestracjach pojazdów sugerują solidny popyt konsumpcyjny w tym obszarze, co powinno wspierać sprzedaż detaliczną, której wzrost w marcu szacujemy na 5,2%r/r. W przeciwnym kierunku może oddziaływać sprzedaż paliw z uwagi na wysokie ceny i wyczekiwanie na wdrożenie pakietu „Ceny Paliw Niżej” (CPN), co mogło obniżyć popyt na paliwa pod koniec marca.

ME: Pakiet CPN na tak długo jak będzie potrzebny – Miłosz Motyka.

- Rządowy pakiet „Ceny Paliwa Niżej” (CPN) będzie utrzymywany tak długo, jak będzie potrzebny – powiedział minister energii Miłosz Motyka. Opowiedział się za przedłużeniem rozwiązań obniżających ceny paliw, jeżeli cena ropy pozostanie na wysokim poziomie przez dłuższy czas.

Komentarz rynkowy

Rynek FX: Sytuacja wokół Iranu wciąż nierozstrzygnięta. Rynki finansowe wyczekują na reakcję USA w przypadku wygaśnięcia ultimatum dla Iranu na odblokowanie Cieśniny Ormuz.

- Kurs €/US$ koncentrował się wczoraj na poziomach bliskich piątkowemu zamknięciu (1,1530). Niezmiennie motywem przewodnim dla rynków finansowych pozostaje temat Bliskiego Wschodu. Tym bardziej, iż nowe ultimatum dane Iranowi przez Stany Zjednoczone wygaśnie dziś o 20:00 czasu amerykańskiego (tj. jutro o 2:00 w nocy czasu polskiego). Przyznać jednak należy, iż większą nerwowością wykazują się notowania cen ropy naftowej, która drożeje, aniżeli ruchy kursu €/US$ konsolidujące się wokół 1,1530. Tym samym nieco osłabła korelacja wzrost notowań ropy naftowej = umocnienie dolara. Dychotomia tych rynków pozostaje zastanawiająca. O ile względny spokój kursu €/US$ tłumaczyć można trwającymi, choć przeciągającymi się rozmowami Iran – USA, tak niewykluczone, iż wzrosty cen surowców wynikają z nalotów na infrastrukturę petrochemiczną w Iranie. W obliczu wciąż zablokowanej Cieśniny Ormuz i walk na Bliskim Wschodzie nie należy spodziewać się, by dane makro tego tygodnia miały przełożenie na notowania €/US$. Do najbardziej interesujących zaliczamy środową inflację PCE za luty i finalny PKB za 4kw. w USA, czy piątkową amerykańską inflację CPI za marzec wraz z kwietniowym indeksem Uniwersytetu Michigan (w tym oczekiwaniami inflacyjnymi).

- Złoty wykorzystuje względny spokój kursu €/US$ i kontynuuje próby aprecjacji. Wczorajsza sesja była piątą z rzędu, która zakończyła się spadkiem €/PLN (pierwsza taka sytuacja od listopada ubiegłego roku). Co prawda, skala aprecjacji z tego okresu pozostaje niewielka (około 3,5 grosza), jednak kurs €/PLN zawrócił z okolic 4,30 tj. tegorocznego maksimum i kieruje się w stronę poziomu 4,26. W tym tygodniu poznamy decyzję Rady Polityki Pieniężnej w sprawie stóp procentowych (czwartek). Konsekwentnie zakładamy, iż – ze względu na sytuację na rynkach surowcowych – Rada nie dokona w tym roku żadnych zmian w poziomie kosztu pieniądza. W efekcie czwartkowa decyzja w połączeniu z piątkowymi – prawdopodobnie ostrożnymi - wypowiedziami prezesa Narodowego Banku Polskiego sprawią, iż rynek kasować będzie oczekiwania na podwyżki stóp procentowych w Polsce w tym roku. Tym samym uważamy, iż w tym tygodniu parze €/PLN trudno będzie pogłębiać zniżki. W szczególności, jeśli sytuacja wokół wojny w Iranie pozostanie nierozstrzygnięta.

Rynek FI: Stabilizacja bazowych rynków długu w oczekiwaniu na wydarzenia na Bliskim Wschodzie. W kraju uwaga koncentruje się na decyzji RPP oraz emisji bonów skarbowych przez Ministerstwo Finansów.

- Powrót inwestorów amerykańskich z długiego weekendu (przypomnijmy, iż byli oni nieobecni w Wielki Piątek) nie przyniósł istotnych ruchów amerykańskiej krzywej. Dochodowość 10-latki USA konsolidowała się wokół poziomu 4,34% wyczekując na informacje dotyczące wojny w Iranie. Wycenie Treasuries nie udzielił się poniedziałkowy entuzjazm widoczny na rynkach akcji. Rynek długu nie zareagował ponadto na echo piątkowej optymistycznej wymowie raportu z rynku pracy USA. Wycena Treasuries pozostaje obecnie skoncentrowana na reakcji strony amerykańskiej w związku z ultimatów danym Iranowi na odblokowanie Cieśniny Ormuz. W przypadku 10-latki niemieckiej początek dzisiejszej sesji przynosi niewielki wzrost dochodowości (o 3pb do 3,03%) wynikający z drożejącej ropy naftowej. Jest to pokłosie ataków amerykańsko-izraelskich na irańskie instalacje wydobywczo-przetwórcze ropy naftowej, ale i nerwowości inwestorów wobec groźby prezydenta USA, iż ataki Stanów Zjednoczonych doprowadzą do zniszczenia kluczowej infrastruktury Iranu.

- Dochodowość POLGBs rozpoczyna dziś nowy tydzień notowań. O ile dominacja wydarzeń zewnętrznych na wycenie polskiego długu będzie widoczna, tak nie zabraknie w najbliższych dniach krajowych akcentów. Za najważniejsze wydarzenia uznajemy decyzję Rady Polityki Pieniężnej wraz z konferencją prasową prezesa Narodowego Banku Polskiego. Zakładamy, iż stopy procentowe pozostaną niezmienione a Adam Glapiński w ostrożny sposób zaprezentuje perspektywy polityki monetarnej, co ograniczy nieco narosłe rynkowe oczekiwania na podwyżki kosztu pieniądza w dalszej części 2026 roku. Uzupełnieniem wydarzeń lokalnych będzie start kwietniowej aktywności emisyjnej Ministerstwa Finansów. W piątek resort wyemituje bony skarbowe chcąc powrócić – po zaburzonym marcowym kalendarzu przetargów – do regularnych emisji długu.