Dziennik |

Dziennik ING: Chwiejne zawieszenie broni trwa, Iran kontroluje cieśninę pozostając nieufny wobec USA. RPP pozostawi dziś stopy bez zmian i zaprezentuje ostrożną retorykę.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Trudności w utrzymaniu zawieszenia ognia, niepewność na rynkach, optymizm jednak przeważa.

- Wczorajsze wydarzenia rzucają więcej światła na 2-tygodniowe porozumienie o zawieszeniu broni i potwierdzają, że jego utrzymanie będzie trudne. Znalazło to odzwierciedlenie w reakcji rynkowej – dziś rano ropa naftowa Brent jest kwotowana w okolicach US$97 za baryłkę, a gaz ziemny (TTF 1M) blisko €45 za MWh, podczas gdy lokalne dołki wczoraj po południu zostały ustanowione na poziomach odpowiednio lekko poniżej US$91 i €43. Według trackera Bloomberga w ostatnich 24 godzinach przez cieśninę Ormuz przepłynął tylko jeden statek, dzień wcześniej było ich 5.

- Wciąż dochodzi do ataków w Libanie. W nocy Hezbollah wznowił ostrzał północnego Izraela w reakcji na najcięższe od początku konfliktu bombardowania Libanu, a irański Korpus Strażników Rewolucji Islamskiej zablokował żeglugę przez cieśninę Ormuz. Przewodniczący parlamentu Iranu Ghalibaf napisał, że łamie to klauzule porozumienia USA-Iran. Natomiast wiceprezydent USA J.D. Vance stwierdził wczoraj, że porozumienie obejmujące Liban jest nieporozumieniem. Również prezydent Donald Trump stwierdził, że zawieszenie broni nie dotyczy Libanu i ataków Izraela na Hezbollah.

- Niemniej jednak, Biały Dom poinformował, że pierwsza runda rozmów pokojowych USA-Iran odbędzie się w sobotę w Pakistanie i będzie jej przewodniczyć J.D. Vance. Biały Dom twierdzi, że Iran dał do zrozumienia, że przekaże wzbogacony uran. Trump napisał, że USA będą rozmawiać nt. zakończenia wzbogacania uranu i zniesienia sankcji. Natomiast szef MSZ Iranu Abbas Aragczi powiedział, że USA muszą dokonać wyboru między zawieszeniem broni a kontynuacją wojny za pośrednictwem Izraela. Dziennik Financial Times napisał, że Biały Dom mocno naciskał na Pakistan, żeby pośredniczył w rozmowach z Iranem o zawieszeniu broni. Trump miał być zaniepokojony wzrostem cen energii i odpornością irańskiego reżimu.

USA-NATO: Trump zawiedziony niektórymi sojusznikami.

- Sekretarz generalny NATO Mark Rutte powiedział po wczorajszym spotkaniu z prezydentem Trumpem, że amerykański prezydent jest zawiedziony postawą niektórych sojuszników. Unikał odpowiedzi na pytanie, czy USA wyjdą z NATO. Trump napisał, że NATO nie pomogło, gdy USA było w potrzebie. Naszym zdaniem wyjście USA z NATO byłoby zagrożeniem dla bezpieczeństwa USA, a dodatkowo Trump potrzebuje zgody Kongresu, więc to groźby bez pokrycia.

USA: Protokół z posiedzenia Fed wskazuje na ryzyka wynikające z wojny z Iranem. Łagodniejsze nastawienie Fed niż ECB wspiera euro.

- W protokole z marcowego posiedzenia FOMC, czytamy że stopy Fed pozostały bez zmian w przedziale 3,50%-3,75%, a przeciw decyzji głosował tylko Stephen Miran. Fed wskazał na ryzyka wzrostu inflacji i spadku zatrudnienia. Ten pierwszy czynnik mógłby uzasadniać podwyżki stóp Fed, a ten drugi kolejne obniżki. Większość uczestników posiedzenia uznała jednak, że jest za wcześnie, aby przewidzieć jak rozwój sytuacji na Bliskim Wschodzie wpłynie na gospodarkę USA, co uzasadnia przyjęcie postawy wyczekującej w polityce pieniężnej a zaktualizowany wykres dot plot podtrzymał jedną obniżkę w 2026 roku. Kolejne posiedzenie FOMC odbędzie się 27-28 kwietnia.

- Instrumenty rynkowe wyceniają stabilizację stóp Fed w tym roku (zaledwie 7pb obniżki wyceniane do grudnia br. oraz łącznie 17pb obniżki do lipca 2027).

Strefa euro: Słaba sprzedaż detaliczna i deflacja cen producenta w lutym.

- Wczorajsze dane ze strefy euro dotyczyły lutego tj. sytuacji sprzed wojny na Bliskim Wschodzie i były bliskie oczekiwaniom. Sprzedaż detaliczna spadł o 0,2%m/m i wzrosła o 1,7%r/r, po odpowiednio 0% i 2,1% miesiąc wcześniej. Wskaźnik cen producenta PPI spadł o 0,7% i 3,0%r/r, podczas gdy w styczniu zanotowano odpowiednio +0,8% i -2,0%.

Niemcy: rozczarowujące dane o produkcji przemysłowej w lutym.

- Po rozczarowujących danych o zamówieniach przemysłowych wczoraj, dziś rano poznaliśmy rozczarowujący odczyt o niemieckiej produkcji przemysłowej. Produkcja spadła w lutym o 0,3%m/m, poniżej konsensusu +0,7%, po 0% miesiąc wcześniej (po rewizji w górę z -0,5%). W ujęciu rocznym produkcja pozostała bez zmian, po tym jak miesiąc wcześniej spadła o 0,9%r/r.

- Spadek w przetwórstwie przemysłowym o 0,1%m/m w lutym był ciągnięty w dół przez zniżkę produkcji dóbr trwałego użytku o 2,9%m/m i spadek produkcji nietrwałych dóbr konsumpcyjnych o 1,3%, podczas gdy lekko wzrosła produkcja dóbr pośrednich (+0,4%m/m) i dóbr kapitałowych (+0,1%). W ujęciu branżowym spadki w ujęciu m/m odnotowano w: chemii, komputerach i elektronice oraz dobrach inżynieryjnych, a wzrosty w: metalach (możliwe, że dzięki wydatkom na obronność) oraz samochodach i częściach.

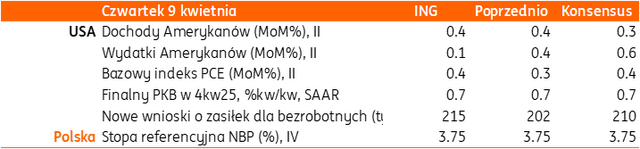

Dziś wysyp (historycznych) danych z USA.

Wiadomości krajowe

RPP pozostawi dziś stopy bez zmian i zaprezentuje neutralne nastawienie zamiast gołębiego.

- Spodziewamy się, że Rada Polityki Pieniężnej (RPP) pozostawi dziś stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (referencyjna nadal na poziomie 3,75%). Wprawdzie skala wzrostu inflacji w marcu okazała się niższa od obaw analityków, jednak perspektywy inflacyjne się pogorszyły, co spowoduje, że Rada zaprezentuje bardziej ostrożne nastawienie, a temat ewentualnych dalszych obniżek stóp procentowych na razie spadł z agendy. Taka też powinna być narracja dzisiejszej konferencji prasowej prezesa Narodowego Banku Polskiego (rozpocznie się o godzinie 15:00).

- Bank centralny będzie uważnie monitorował dane inflacyjne w poszukiwaniu sygnałów rozlewania się wzrostów cen na inne towary i usługi, lub też efektów drugiej rundy, które mogłyby wymagać zmiany kursu polityki pieniężnej. Naszym zdaniem mamy do czynienia z szokiem podażowym, a działania fiskalne i regulacyjne wygładzają skalę wzrostu cen paliw w najbliższych miesiącach, dlatego nie będzie potrzeby podnoszenia stóp procentowych. Nasz bazowy scenariusz zakłada, że pozostaną one bez zmian co najmniej do końca tego roku.

Premier: Nie zamierzamy rezygnować z programu CPN po zawieszeniu ognia w Zatoce Perskiej.

- W związku z zawieszeniem walk na Bliskim Wschodzie rząd nie zamierza wycofać się z mechanizmu obniżającego ceny paliw na stacjach, czyli z pakietu CPN (Ceny Paliwa Niżej) – powiedział premier Donald Tusk. Premier spodziewa się, że do końca tygodniu będzie odczuwalny pozytywny skutek zawieszenia ognia.

ME: Ceny paliw powinny spaść o co najmniej o kilkanaście groszy – Miłosz Motyka.

- O ile nie dojedzie do ponownej eskalacji konfliktu na Bliskim Wschodzie, to ceny paliwa w najbliższych dniach powinny spaść co najmniej o kilkanaście groszy – powiedział minister energii Miłosz Motyka. Zapowiedział, że podatek od nadmiarowych zysków koncernów paliwowych powinien zostać wprowadzony, a kwestią otwartą pozostaje zakres tego podatku.

MF: Stan środków na rachunkach budżetowych względnie stabilny po marcu.

- Ministerstwo Finansów poinformowało, iż stan środków na rachunkach budżetowych na koniec marca wyniósł PLN169,5mld wobec PLN171,4mld miesiąc wcześniej. Jednocześnie resort wskazał, iż do wykupu w 2026 roku pozostaje dług o wartości nominalnej w wysokości PLN172,1mld (z czego PLN88,8mld to obligacje hurtowe). Z kolei MinFin do końca roku przekaże na rynek PLN152,4mld, z czego wartość środków przekazywanych w kwietniu wyniesie PLN16,4mld z czego wykupu skarbowych papierów wartościowych wyniosą PLN10,5mld a płatności odsetek PLN5,9mld. Co więcej, resort finansów ogłosił, iż na koniec marca 2026 średnia zapadalność długu krajowego wyniosła 4,18 roku wobec 4,22 na koniec lutego, a długu ogółem wyniosła 5,70 roku wobec 5,71 na koniec poprzedniego miesiąc.

BŚ obniża prognozę wzrostu gospodarczego dla Polski w 2026 do 3,1%.

- Bank Światowy (BŚ) obniżył prognozę wzrostu PKB w Polsce w 2026 do 3,1%, a w 2027 do 2,6% z odpowiednio 3,2% i 2,9% szacowanych wcześniej.

KE upomina Polskę w sprawie CPN.

- Komisja Europejska (KE) wysłała do Polski i Hiszpanii listy w sprawie unijnej dyrektywy, która nie zawiera zapisów pozwalających na obniżenie podatku VAT od paliw kopalnych, zaleca natomiast obniżki akcyzy.

Komentarz rynkowy

Rynek FX: Huśtawka nastrojów na rynkach finansowych trwa. Mimo 2-tygodniowego rozejmu pozostają obawy o jego trwałość, optymizm jednak przeważa.

- Informacje o zawarciu 2-tygodniowego rozejmu pomiędzy USA a Iranem wprawiły rynek w optymistyczne nastroje. Kurs €/US$ rósł o niemal 1,5 centa sięgając przejściowo poziomu 1,1720 a cena baryłki ropy naftowej obniżyła się w okolice nawet 91USD. Taki stan nie trwał jednak długo. Już na koniec wczorajszej sesji dolar oraz ropa zaczęły drożeć oddając sporą część wcześniejszej przeceny. Kluczowe dla zwrotu w nastrojach były informacje o 1) naruszeniach zawieszenia ognia, w tym uderzeniach Izraela na pozycje Hezbollahu w Libanie, 2) uderzeniu drona w ropociąg East-West w Arabii Saudyjskiej (kluczowy by-pass pozwalający omijać Cieśninę Ormuz), 3) wciąż niewielkiej ilości statków przepływających przez wspomnianą cieśninę, czy 4) pozostawaniu w gotowości amerykańskiego wojska do ponownego uderzenia na Iran, jeśli ten nie będzie przestrzegał warunków rozejmu.

- Utrzymująca się niepewność sprawia, że kurs €/US$ będzie miał trudności w kontynuacji wzrostowego trendu i w naszej ocenie przejście dziś w trend boczny skoncentrowany wokół poziomu 1,1660. Dziś poznamy dane o inflacji PCE i PKB w amerykańskiej gospodarce. Łagodne nastawienie Fed i jastrzębie ECB wspiera jednak euro. W opublikowanym wczoraj opisie z marcowego posiedzenia Fed podkreślano m.in. dwustronne ryzyka (dla PKB w dół i inflacji w górę) wynikających z wojny z Iranem. Naszym zdaniem jednak dzisiejsze dane przejdą bez większego echa, gdyż dane o inflacji będą za luty tj. okres sprzed wojny na Bliskim Wschodzie a odczyt PKB za 4kw 2025.

- Złoty, wraz z pozostałymi walutami regionu emerging markets, dynamicznie zyskał wczoraj na wartości. Była to reakcja na wyraźną poprawę nastrojów rynkowych po ogłoszeniu 2-tygodniowego rozejmu pomiędzy USA a Iranem. W rezultacie kurs €/PLN obniżył się do nawet 4,2440 choć jeszcze nieco ponad tydzień temu koncentrował się przy 4,30. Naszym zdaniem wczorajsza sesja była kresem możliwości umocnienia złotego w tej rundzie. Zakładamy, iż polska waluta może się nieznacznie osłabić z uwagi na chęć realizacji zysków, ale i pogorszenie nastrojów rynkowych związane z rzekomymi naruszeniami warunków porozumienia. Kolejna fala umocnienie jest możliwa po przeprowadzeniu udanych rozmów pokojowych USA-Iran dających szanse na odblokowanie cieśniny Ormuz.

- Dziś Rada Polityki Pieniężnej naszym zdaniem zdecyduje o utrzymaniu stóp procentowych a prezes Narodowego Banku Polskiego o 15:00 uargumentuje tę decyzję. Uważamy, iż narracja wypowiedzi Adama Glapińskiego będzie ostrożna, już nie gołębia, ale neutralna. Mimo, iż prawdopodobnie nie przekreśli on możliwości podwyżek stóp procentowych (warunkując je sytuacją na rynkach surowcowych), tak uważamy ją za mało prawdopodobną.

Rynek FI: Dziś RPP utrzyma stopy procentowe a prezes Glapiński prawdopodobnie zaprezentuje ostrożną narrację. Kształt krzywej dochodowości w euro sugeruje słabnące obawy inflacyjne a rosnące obawy o wzrost PKB.

- Dochodowość obligacji na rynkach bazowych wyraźnie zniżkowała w dniu wczorajszym w ślad za informacjami o zawarciu 2-tygodniowego porozumienia na linii USA – Iran, które poza wstrzymaniem walk ma doprowadzić także do odblokowania Cieśniny Ormuz. W przypadku 10-latki USA wczorajszy spadek dochodowości wyniósł 5pb do 4,29%, ale w trakcie sesji był nawet większy. Podobnie duże umocnienie nastąpiło na krzywej eurowej. Na dzisiejszym otwarciu w Europie 10-latki w USD i EUR oddają połowę wczorajszego umocnienia. Kształt krzywej dochodowości w euro sugeruje słabnące obawy inflacyjne a rosnące obawy o wzrost PKB. Widzimy, zawężanie spreadu 5vs2 lata i relatywne umocnienie środka krzywej, co oznacza, że rynki finansowe przymierzają się już do wyceny następnego kroku. Uważamy, że bo udanym odblokowaniu Cieśniny Ormuz i spadku obaw inflacyjnych, uwaga przesunie się na utracony wzrost gospodarczy, w reakcji na szok energetyczny. I ta relatywna siła segmentu 5-lat to już przedbiegi do wyceny następnego kroku - rynek najpierw wycenia dwie podwyżki ECB w tym roku a potem zastanawia się nad możliwymi obniżkami.

- Rynek Treasuries ze spokojem przyjął natomiast publikację minutes z marcowego posiedzenia Rezerwy Federalnej. O ile podkreślano, iż utrzymywanie się inflacji na podwyższonym poziomie, dłużej niż zakładano, może wymagać podwyżek stóp procentowych, to w ocenie większości bankierów centralnych na taki ruch jest zbyt wcześnie. W efekcie Fed pozostaje w trybie wait-and-see.

- Pomocne w monitorowaniu sytuacji gospodarczej będą dzisiejsze dane o inflacji PCE i PKB, choć ze względu na dość historyczny charakter odczytów (odpowiednio za luty i 4kw 2025) prawdopodobnie będą one rynkowo neutralne. Dużo ciekawiej zapowiadają się natomiast jutrzejsze dane. W piątek poznamy publikację inflacji CPI za marzec (a więc okres wojny na Bliskim Wschodzie) oraz kwietniowy odczyt indeksu Uniwersytetu Michigan (obejmujący oczekiwania inflacyjne).

- Zgodnie z naszymi oczekiwaniami środa na krajowym rynku długu przyniosła wyraźne spadki dochodowości POLGBs. Zadecydowały o tym lepsze nastroje rynkowe (konsekwencja zawieszenia ognia na Bliskim Wschodzie) jak również wykasowywanie - narosłych pod wpływem konfliktu na Bliskim Wschodzie - oczekiwań na podwyżki stóp procentowych w Polsce. Dziś Rada Polityki Pieniężnej utrzyma stopy procentowe a przekaz prezesa Adama Glapińskiego prawdopodobnie dostarczy argumentów za dalszym ograniczaniem wspomnianych rynkowych oczekiwań. W efekcie liczymy, iż dziś będziemy świadkami dalszej, choć już nie tak spektakularnej jak wczoraj, zniżki rentowności, głównie krótkiego końca krzywej. Tydzień zwieńczy przetarg sprzedaży bonów, jaki jutro ma zamiar przeprowadzić Ministerstwo Finansów.