Dziennik |

Dziennik ING: Fiasko rozmów Iran-USA i blokada blokady. Opozycja bierze większość konstytucyjną na Węgrzech, powyżej oczekiwań. W środę szczegóły polskiej inflacji w marcu.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: rynki pozostają spokojne mimo fiaska rozmów USA–Iran. Dopóki zawieszenie broni się utrzymuje, reakcje będą ostrożne.Wygrana opozycyjnej Tiszy w wyborach parlamentarnych na Węgrzech pozwala zdobyć większość konstytucyjną - to więcej od oczekiwań i zapowiedź umocnienia aktywów węgierskich.

- Wojna na Bliskim Wschodzie wciąż będzie w centrum uwagi inwestorów w tym tygodniu. Po fiasku negocjacji USA-Iran w Pakistanie, ponownie wszystkie warianty rozwiązań są możliwe. W regionie CEE ważnym tematem będzie wielkie zwycięstwo wyborcze partii Tisza na Węgrzech i odsunięcie od władzy Victora Orbana po 16 latach jego rządów.

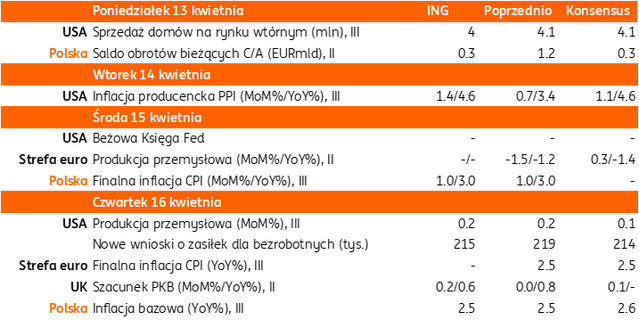

- W tym tygodniu odbędą się wiosenne spotkania doroczne MFW i Banku Światowego w Waszyngtonie, z tego forum skorzysta wielu bankierów centralnych, w tym z Fed i EBC, którzy zaplanowali wystąpienia na ten tydzień. Publikowane dane gospodarcze (m.in. produkcja przemysłowa z USA, dane z rynku nieruchomości i szereg barometrów koniunktury oraz Beżowa Księga Fed czy finalna inflacja ze strefy euro za marzec), będą miały znaczenie drugorzędne.

Wojna na Bliskim Wschodzie: Fiasko negocjacji USA-Iran w Pakistanie, ropa Brent znów powyżej US$100 za baryłkę.

- W reakcji na fiasko negocjacji USA-Iran w Islamabadzie, na dzisiejszym otwarciu notowania ropy Brent oscylują wokół US$102 za baryłkę, a gazu ziemnego (TTF 1M) €48 za MWh, wyraźnie powyżej US$94 i €44 na zamknięciu w piątek. Zakończone wczoraj po 21 godzinach rozmowy pokojowe nie przyniosły porozumienia. Główne punkty niezgody to kluczowe kwestie: irański program jądrowy i żegluga przez Cieśninę Ormuz.

- Wiceprezydent J.D. Vance powiedział, że Iran nie zaakceptował warunków amerykańskich, ale USA złożyły swoją propozycję i liczy, że Iran ją przyjmie. Prezydent Donald Trump jest pewien, że Iran wróci do negocjacji, bo nie ma żadnych kart, a najważniejsze jest wykluczenie posiadania przez Iran broni jądrowej.

- Przewodniczący delegacji irańskiej szef parlamentu Mohammad Bager Ghalibaf, oświadczył, że w tej rundzie negocjacji Amerykanie nie zdobyli zaufania delegacji irańskiej. Irańska Gwardia Rewolucyjna zapowiedziała, że podejmie zdecydowane działania przeciwko każdemu okrętowi wojennemu przepływającemu przez Ormuz. Wcześniej dowództwo USA poinformowało, że w sobotę przez cieśninę przepłynęły dwa amerykańskie niszczyciele rakietowe.

- Pakistan wezwał oba kraje do przestrzegania 2-tygodniowego zawieszenia broni pomimo fiaska negocjacji.

- Według brytyjskich danych, w regionie cieśniny Ormuz, w Zatoce Perskiej nadal jest uwięzionych ponad 600 statków, w tym 325 tankowców.

- Wczoraj Trump ogłosił rozpoczęcie blokady Cieśniny Ormuz przez USA od poniedziałku 13 kwietnia, ale co istotne według dowództwa USA będzie to dotyczyć tylko irańskich statków. Blokada ma uniemożliwić Iranowi przepuszczanie wybranych statków i pobieranie opłat. Według Trumpa, Wielka Brytania i inne państwa przyślą okręty przeciwminowe do Cieśniny Ormuz. Według doniesień Wall Street Journal, prezydent Trump rozważa także wznowienie ograniczonych uderzeń w Iranie po fiasku negocjacji w Pakistanie. Pogwałcenie zawieszenia broni, będzie sygnałem dalszej eskalacji konfliktu i może wywołać większą reakcję rynków finansowych.

- Z pozytywnych wiadomości, Arabia Saudyjska przywróciła pełną przepustowość uszkodzonego ropociągu Wschód-Zachód, który sięga 7 mln baryłek dziennie i ropa jest transportowana do portu Janbu nad Morzem Czerwonym.

USA: Inflacja CPI w marcu 3,3% podbita przez ceny paliw. Załamanie nastrojów konsumentów w kwietniu w indeksie Michigan.

- Ceny konsumpcyjne CPI w USA wzrosły w marcu o 3,3%r/r, blisko konsensusu 3,4%, po 2,4% w lutym, po tym jak w ujęciu miesięcznym wzrosły o 0,9%m/m, po 0,3% miesiąc wcześniej. Komponent ‘energia’ miał 0,7pp wkładu do miesięcznego wzrostu indeksu CPI (energia stanowi 6,4% koszyka CPI), po wzroście o 10,9%m/m, w tym po wzroście cen paliw o 21,5%m/m (3,0% koszyka CPI).

- Inflacja bazowa rośnie umiarkowanie. Wzrost o 0,2%m/m i 2,6%r/r w marcu był zbliżony do 0,2% i 2,7% w lutym, lekko poniżej oczekiwań na 0,3% i 2,7%.

- Wzrost cen paliw jest istotnym czynnikiem wpływających na nastroje amerykańskich konsumentów. Indeks nastrojów konsumentów według Uniwersytetu Michigan spadł w kwietniu do 47,6 z 55,3 w marcu, poniżej oczekiwań 51,5. Skokowo wzrosły oczekiwania inflacyjne – w horyzoncie roku do 4,8% z 3,8% miesiąc wcześniej i długookresowo do 3,4% z 3,2%.

Węgry: Wielkie zwycięstwo opozycyjnej partii w wyborach parlamentarnych, TISZA zdobywa większość konstytucyjną, to więcej od oczekiwań.

- Po przeliczeniu prawie 99% głosów oddanych we wczorajszych wyborach parlamentarnych na Węgrzech, partia Tisza Petera Magyara zdobyła 138 mandatów w 199-osobowym węgierskim parlamencie, koalicja Fidesz-KDNP premiera Viktora Orbana zdobyła 55 mandatów, a skrajnie prawicowy Ruch Naszej Ojczyzny (Mi Hazank) będzie miał 6 mandatów. Oznacza to, że partia Magyara, mając 69% głosów, będzie miała super-większość i zdolność do zmiany konstytucji. Frekwencja była rekordowa i wyniosła około 80%.

- Premier Orban uznał swoją porażkę i pogratulował zwycięstwa Magyarowi. Zwycięstwo opozycji na Węgrzech powinno się przełożyć na poprawę relacji z UE i odblokowanie środków UE. Węgry od paru lat są w stagnacji, bo model wzrostu wybrany przez Orbana nie działa. Impuls środków unijnych może być dużym wsparciem dla gospodarki, niewiadomą jest ewentualna ekspansja fiskalna i hojność polityki socjalnej nowego rządu.

- Zdobycie większości konstytucyjnej to pozytywne zaskoczenie bo rynkowy konsensus zakładał zwykłą większość. Spowoduje to umocnienie forinta i aktywów węgierskich, co powinno wspierać notowania walut i aktywów także pozostałych krajów CEE.

Wiadomości krajowe

Dziś bilans płatniczy za luty, a w środę pełne dane o marcowej inflacji CPI. W czwartek rewizja rachunków narodowych za 2024-25.

- Dziś o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w lutym. Szacujemy, że rachunek obrotów bieżących zanotował nadwyżkę w wysokości €298mln, wobec €115mln w lutym 2025. W efekcie 12-miesięczny deficyt obrotów bieżących zawęził się do 0,5% PKB z 0,6% PKB po styczniu. Według naszych prognoz eksport towarów, wyrażony w euro był w lutym na zbliżonym poziomie jak przed rokiem, a import obniżył się o blisko 1%r/r. Od marca możemy zobaczyć pogorszenie salda obrotów bieżących w związku ze wzrostem cen importu, głównie ropy naftowej, w związku z konfliktem na Bliskim Wschodzie. W 2026 prognozujemy deficyt obrotów bieżących na 1,4% PKB, wobec deficytu w wysokości 0,7% PKB w 2025.

- W środę o 9:00 GUS opublikuje ostateczne dane o inflacji konsumenckiej w marcu. Spodziewamy się, że zostanie potwierdzony wstępny szacunek inflacji CPI na poziomie 3,0%r/r. Wstępny szacunek okazał się niższy od obaw analityków, głównie za sprawą mniejszej od oczekiwań skali wzrostu cen paliw (dane mogą zostać zrewidowane). Poza paliwami, wstępne dane nie wskazywały na presję cenową w innych obszarach. Ceny nośników energii i żywności nie zmieniły się względem lutego. Szacujemy, że także inflacja bazowa (oficjalne dane NBP opublikuje w czwartek) nie zmieniła się istotnie i wyniosła 2,5-2,6%r/r. Na chwilę obecną szok energetyczny ma ograniczony charakter. Skala wzrostu cen gazu jest umiarkowana, a ceny węgla nie wzrosły znacząco. Rozmowy pokojowe dają nadzieję, że możemy doświadczyć szoku podażowego, który w niewielkim tylko stopniu rozleje się na ceny innych towarów i usług. Nasza obecna prognoza średniorocznej inflacji w 2026 to 3,2%.

- W czwartek GUS dokona rewizji rocznych i kwartalnych rachunków narodowych za lata 2024-25.

NBP: Niezrealizowany zysk na rezerwach złota to PLN169mld.

- Według szacunków Narodowego Banku Polskiego (NBP) wg stanu na 9 kwietna niezrealizowany zysk na rezerwach złota w zasobach banku centralnego wyniósł PLN169mld. W 2025 wynik finansowy NBP był ujemny i wyniósł PLN-35,7mld.

NBP: Dodatnie saldo transferów zarobków migrantów w 4kw25.

- W 4kw25 transfery do Polski od emigrantów wyniosły PLN4,9mld, a transfery z Polski za granicę z tytułu pracy cudzoziemców PLN2,4mld. Do Polski transferowane są głównie zarobki z Niemiec (PLN2,4mld) i Wielkiej Brytanii (PLN0,6mld). Transfery z Polski trafiają głównie do Ukrainy (blisko 75% wszystkich transferów).

NBP: Polska stała się europejskim hubem obsługującym import z Dalekiego Wschodu.

- Według NBP Polska stała się kluczowym europejskim hubem obsługującym dostawy z Dalekiego Wschodu, co zupełnie zmieniło strukturę polskiego eksportu. Nastąpił wzrost eksportu pozostałych towarów konsumpcyjnych, a zmniejszył się eksport środków transportu i ich części. Znacząco wzrósł reeksport oraz presja konkurencyjna ze strony towarów pochodzących z Chin.

- Bank centralny odnotował, że centra logistyczne zlokalizowane w Polsce stały się kluczowym ogniwem w łańcuchach dostaw pochodzących m.in. z Chin do odbiorców w krajach europejskich do czego przyczyniła się m.in. zmiana polityki handlowej USA.

MF: Wpływ sytuacji na Bliskim Wschodzie na polską gospodarkę mocno ograniczony – Andrzej Domański.

- Na ten moment wpływ sytuacji na Bliskim Wschodzie na polską gospodarkę jest mocno ograniczony – powiedział minister finansów Andrzej Domański. Dodał, że mówimy o dziesiątych częściach punktu procentowego i nie ma potrzeby nowelizacji budżetu. Poinformował, że obniżone stawki akcyzy na paliwa zostaną utrzymane po 15 kwietnia, kiedy wygasa obecne rozporządzenie w tej sprawie.

MF: Dochody z „podatku Belki” w 2026 wyniosą ponad PLN9mld.

- Wpływy budżetowe z podatku od dochodów kapitałowych (tzw. „podatek Belki”) w 2026 wyniosą ponad PLN9mld, wobec PLN9,3mld w 2025 – szacuje Ministerstwo Finansów.

MF sprzedało bony skarbowe warte PLN3,4mld.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 50-tyg. bony skarbowe o wartości PLN3,4mld (włącznie z aukcją dodatkową) przy popycie PLN3,6mld i rentowności 3,95%.

Komentarz rynkowy

Rynek FX: Fiasko negocjacji na Bliskim Wschodzie przywraca sentyment risk-off i drożejącą ropę naftową. Wynik wyborów parlamentarnych na Węgrzech umacnia forinta.

- Temat Bliskiego Wschodu dominuje na rynkach finansowych. Fiasko weekendowych negocjacji USA i Iranu przynosi powrót awersji do ryzyka, ale na razie reakcja rynkowa jest spokojna. Kurs €/US$ rozpoczyna tydzień od zniżki, a notowania zawracają z poziomu 1,1720, na który wspięły się na fali ubiegłotygodniowego optymizmu towarzyszącemu zawieszeniu ognia. Nastroje dodatkowo pogorszyła decyzja prezydenta USA, zgodnie z którą amerykańska marynarka wojenna w trybie natychmiastowym zacznie blokować irańskie statki zamierzające wpłynąć do Cieśniny Ormuz. W rezultacie cena ropy naftowej powróciła powyżej poziomu 100US$/bbl. Poza doniesieniami z Bliskiego Wschodu nastroje na rynkach finansowych wyznaczać będą między innymi zaktualizowane prognozy makroekonomiczne, jakie we wtorek opublikuje Międzynarodowy Fundusz Walutowy. Przed nami także prawdziwy wysyp wystąpień bankierów centralnych z USA i strefy euro, które obok Beżowej Księgi Fed (środa) będą budować konsensus przed kwietniowymi posiedzeniami Rezerwy Federalnej oraz Europejskiego Banku Centralnego. O ile rynek jest przekonany, iż Fed utrzyma w tym miesiącu stopy procentowe, tak jest podzielony odnośnie do decyzji EBC wahając się między stabilizacją a podwyżką. Stąd komentarze bankierów centralnych strefy euro wydają się być bardziej interesujące dla krótkoterminowych perspektyw.

- Kurs €/PLN, który w piątek anemiczną zwyżką zakończył imponujący okres ośmiu z rzędu spadkowych sesji dziś utrzymuje trend wzrostowy. Źródłem przeceny złotego jest pogorszenie globalnych nastrojów towarzyszące fiasku weekendowych negocjacji pomiędzy USA a Iranem i wzrostem cen ropy naftowej. W rezultacie kurs €/PLN zwyżkuje dziś w okolice 4,2530, a rozwój sytuacji wokół Iranu pozostanie kluczowy dla kierunku notowań złotego. Dominacja sentymentu zewnętrznego jest tym bardziej prawdopodobna, iż ten tydzień jest dość ubogi, jeżeli chodzi o krajowe publikacje. Poznamy tylko bilans płatniczy (dziś), szczegóły marcowej inflacji (środa) oraz dane o inflacji bazowej (czwartek). Fakt, iż jesteśmy tuż po posiedzeniu Rady Polityki Pieniężnej i konferencji prezesa Narodowego Banku Polskiego, który jasno określił perspektywy monetarne, sprawia, że wspomniane dane nie będą miały rynkowego znaczenia. W regionie uwaga inwestorów skoncentrowana będzie na notowaniach kursu €/HUF. W weekend na Węgrzech odbyły się wybory parlamentarne, które przyniosły zdecydowane zwycięstwo opozycyjnej partii Tisza. TISZA zdobywa większość konstytucyjną, to więcej od oczekiwań. W rezultacie dziś węgierski forint rozpoczął sesję od wyraźnego umocnienia a kurs €/HUF zanurkował w okolice 3-letniego minimum. Źródłem optymizmu są deklaracje gruntownych zmian w kraju rządzonym przez ostatnie 16 lat przez partię Fidesz, w szczególności, iż wynik partii Tisza daje niezbędną większość do zmian konstytucji oraz ustaw przyjętych przez poprzedników.

Rynek FI: Dochodowość obligacji na rynkach bazowych rośnie wraz z powrotem obaw o konflikt na Bliskim Wschodzie. W tym tygodniu wysyp wystąpień bankierów centralnych EBC i Fed.

- Niepowodzenie w rozmowach pokojowych oraz zaskakująca decyzja USA o blokowaniu Cieśniny Ormuz sprawiły, że ceny ropy naftowej wyraźnie wzrosły. W efekcie rynek – po krótkiej przerwie związanej z zawieszeniem ognia między USA i Iranem – ponownie zaczął wyceniać scenariusz podwyższonej inflacji. Dochodowość obligacji na rynkach bazowych powróciła do wzrostów i wypłaszczenia krzywej. W przypadku 10-latki niemieckiej rentowności poniżej poziomu 3,0% utrzymały się zaledwie jeden dzień. Dziś rano dochodowość wspięła się w okolice 3,08% i tylko 2pb dzielą ją od marcowego maksimum wywołanego apogeum obaw o rozwój konfliktu na Bliskim Wschodzie. Poza sytuacją na rynkach surowcowych inwestorzy pilnie śledzić będą w tym tygodniu wystąpienia bankierów centralnych. Szczególnie interesujące będą komentarze członków Europejskiego Banku Centralnego, gdyż rynkowe oczekiwania odnośnie do kwietniowej decyzji banku są podzielone. Jutro swoje wystąpienie zaplanowała prezes Lagarde oraz główny ekonomista EBC (Lane). Spodziewamy się, iż szefowa EBC przyjmie ostrożną postawę. Naszym scenariuszem bazowym pozostaje stabilizacja kosztu pieniądza w strefie euro w kwietniu.

- Dochodowość krajowego długu ustabilizowała się pod koniec ubiegłego tygodnia w okolicy 5,50% (w przypadku 10-letniego długu). Nowy tydzień prawdopodobnie przyniesie podbicie zmienności POLGBs z uwagi na wzrosty cen surowców energetycznych, które ponownie budzą obawy o perspektywy inflacji na rynkach rozwiniętych. Z drugiej strony liczymy na napływ kapitału na rynek węgierski, a pośrednio i długu państw regionu w związku z wygraną partii opozycyjnej na Węgrzech, która kończy rządy 16 lat Fideszu. W efekcie wycena polskiego długu może na starcie tygodnia znaleźć się pod wpływem dwóch przeciwstawnych czynników (zwyżka dochodowości Bunda i presja na spadek rentowności długu na Węgrzech). W najbliższych dniach czekają nas finalne dane o inflacji CPI (środa) i inflacji bazowej (czwartek), które jednak nie będą istotne dla rynku wobec bieżącej postawy Rady Polityki Pieniężnej. Dziś powinniśmy poznać szczegóły środowego przetargu obligacji skarbowych. Piątkowa sprzedaż bonów wypadła rozczarowująco. Z kolei na czwartek Bank Gospodarstwa Krajowego zaplanował przetarg sprzedaży obligacji na rzecz Funduszu Przeciwdziałania COVID-19.