Dziennik |

Dziennik ING: Bliskie przesilenie w wojnie na Bliskim Wschodzie. Tydzień z kumulacją krajowych danych makro za marzec.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Bliskie przesilenie w wojnie na Bliskim Wschodzie, rollercoaster na rynkach. Dane PMI o koniunkturze w kwietniu, wysłuchanie Kevina Warsha.

- Po hurra optymistycznych deklaracjach Trumpa o zakończeniu blokady Cieśniny Ormuz przez Iran w piątek (po południu czasu europejskiego), ceny ropy Brent zanurkowały do US$86 za baryłkę, a gazu ziemnego (TTF 1M) do €38 za MWh. Według danych Bloomberga w sobotę przez cieśninę przepłynęło 17 statków, najwięcej od początku wojny. W sobotę Iran ponownie wprowadził ograniczenia w przepływie po utrzymaniu amerykańskiej blokady irańskich portów, sytuacja jest bardzo napięta przed wygaśnięciem zawieszenia broni w środę, a ceny ropy i gazu na dzisiejszym otwarciu wynoszą blisko US$95 dla ropy i €42 dla gazu. Wydarzenia związane z wojną na Bliskim Wschodzie zdominują rynki w tym tygodniu.

- Z danych gospodarczych w czwartek czeka nas publikacja wstępnych indeksów PMI za kwiecień (prawdopodobne osłabienie koniunktury w strefie euro), we wtorek odczyt sprzedaży detalicznej za marzec z USA oraz wysłuchanie nominowanego na prezesa Fed Kevina Warsha w Senacie. Możliwy jest remis w głosowaniu nad tą kandydaturą w komisji senackiej, gdyż republikanin Thom Tillis zapowiadał głosowanie przeciw do czasu zakończenia śledztwa prokuratury wobec Jerome Powella, co może utrudnić przejście do formalnego głosowania w izbie. W czasach, gdy Warsh był w zarządzie Fed, dał się poznać jako zwolennik restrykcyjnej polityki pieniężnej, ale w nowych warunkach może bardziej skłaniać się do linii prezydenta Trumpa. W sobotę rozpoczął się blackout dla członków Fed przed posiedzeniem FOMC 28-29 kwietnia, blackout dla przedstawicieli EBC przed posiedzeniem 29-30 kwietnia rozpocznie się w najbliższy czwartek.

Wojna na Bliskim Wschodzie: Możliwe przesilenie przy zbliżającym się końcu rozejmu.

- Wczoraj Prezydent USA Donald Trump powiedział, że amerykańscy negocjatorzy będą w poniedziałek w Pakistanie na drugiej rundzie rozmów z Iranem. Oskarżył Iran o poważne naruszenie zawieszenia broni i ponownie zagroził zniszczeniem mostów i elektrowni, jeśli nie dojdzie do porozumienia. Trump poinformował o siłowym zatrzymaniu irańskiego statku przez amerykańską marynarkę, dotychczas 23 statki zostały zawrócone. Jeszcze w piątek Trump mówił, że Iran ma się pozbyć wzbogaconego uranu, choć irańscy urzędnicy temu zaprzeczali.

- Agencja Reutera podała, że prezydent Iranu Masud Pezeszkian oświadczył, że USA nie mają podstaw do tego, by pozbawiać Teheranu prawa do rozwijania technologii nuklearnych. Amerykanie mieli przesłać nowe propozycje Iranowi w sobotę. Kwestie dotyczące programu nuklearnego wciąż stanowią kluczowy punkt sporny między krajami.

USA: Przedłużenie zwolnienia rosyjskiej ropy z sankcji o miesiąc.

- Pomimo wcześniejszych deklaracji sekretarza skarbu Scotta Bessenta, w piątek została przedłużona o miesiąc licencja zwalniająca sprzedaż rosyjskiej ropy naftowej załadowanej na tankowce. To już drugie przedłużenie od rozpoczęcia wojny z Iranem.

Chiny: Stopy procentowe bez zmian.

- Zgodnie z oczekiwaniami, Ludowy Bank Chin utrzymał dziś stopy procentowe bez zmian. Stopa 1-rocznych kredytów dla firm wynosi 3%, a 5-letnia stopa referencyjna kredytów hipotecznych 3,5%.

Wiadomości krajowe

Tydzień z kumulacją krajowych danych makro.

- Przed nami tydzień, w którym poznamy większość kluczowych danych miesięcznych za marzec, które pozwolą zbudować pełniejszy obraz koniunktury w 1kw26.

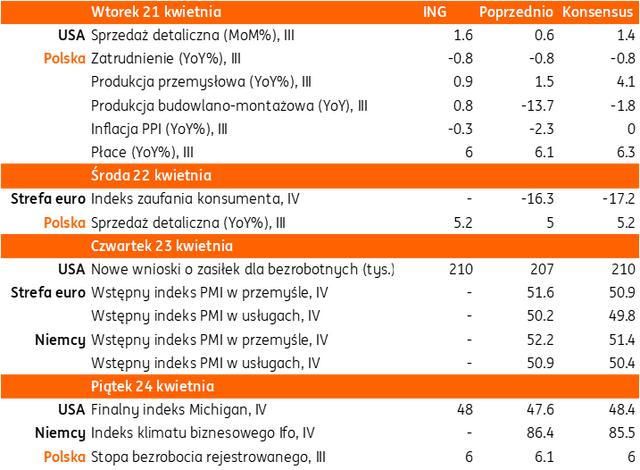

- Jutro o 9:30 GUS opublikuje dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa wzrosła w marcu o 0,9%r/r (konsensus: 4,1%r/r) po wzroście o 1,5%r/r w lutym. Na korzyść marcowej aktywności przemawia korzystny układ kalendarza (jeden dzień roboczy więcej r/r) i potencjalne nadrabianie zaległości z poprzednich dwóch miesięcy, kiedy pogoda mogła zaburzać procesy produkcyjne (dostawy, koszt energii etc.). Z drugiej jednak strony, ankiety wśród managerów logistyki wskazują na słabość nowych zamówień zagranicznych i rosnące koszty. Czynnikiem ciążącym na aktywności mógł być także wzrost niepewności w związku z konfliktem na Bliskim Wschodzie (pogorszenie nastrojów biznesowych).

- Wzrost cen ropy naftowej odbił się na cenach producentów. Według naszych prognoz indeks PPI obniżył się w ubiegłym miesiącu o 0,3%r/r (konsensus: 0,0%r/r) wobec spadku o 2,3%r/r w lutym. Szczególnie wysokiej dynamiki wzrostu cen należy się spodziewać w kategorii „produkcja koksu i produktów rafinacji ropy naftowej”. Hurtowe ceny benzyny wzrosły w marcu o ponad 20% względem lutego, a w przypadku oleju napędowego skala wzrostu była jeszcze wyższa.

- Również we wtorek ukażą się dane z sektora budowlanego. Według naszych szacunków produkcja budowlano-montażowa zwiększyła się w marcu o 0,8%r/r (konsensus: -1,8%) po spadku o 13,7%r/r w lutym. Po załamaniu w styczniu i lutym, z uwagi na niskie temperatury i opady śniegu, poprawa warunków pogodowych umożliwiała wreszcie prowadzenie prac budowlanych, a firmy prawdopodobnie próbowały nadrabiać część opóźnień w realizacji projektów. Baza odniesienia z marca 2025 jest relatywnie niska, więc liczymy na pozytywne tempo wzrostu rocznego, po dwucyfrowych spadkach w poprzednich dwóch miesiącach.

- We wtorek poznamy także dane z rynku pracy. Prognozujemy, że przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w marcu o 6,0%r/r (konsensus: 6,3%r/r) vs. 6,1%r/r miesiąc wcześniej. Wraz ze spadkiem inflacji z wysokich poziomów presja płacowa wyraźnie osłabła. Niższemu wzrostowi w 2026 sprzyja także mniejsza skala podwyżki płacy minimalnej i niskie wzrosty wynagrodzeń w sektorze publicznym. Marzec 2026 miał jeden dzień roboczy więcej niż marzec 2025, jednak nie spodziewamy się, żeby ten czynnik wystarczył do podbicia rocznego tempa wzrostu płac względem stycznia i lutego.

- W naszej ocenie zatrudnienie w sektorze przedsiębiorstw pozostało w trendzie spadkowym i w marcu obniżyło się o 0,8%r/r (konsensus na takim samym poziomie) tj. w takim samym tempie jak w lutym. Cześć branż boryka się z rosnącą konkurencją ze strony importowanych towarów z Chin wraz z coraz większym otwarciem polskiej gospodarki na produkty z Azji.

- W czwartek o 9:30 GUS poda dane z handlu. Prognozujemy, że sprzedaż detaliczna wzrosła w ubiegłym miesiącu o 5,2%r/r (konsensus na tym samym poziomie) wobec wzrostu o 5,0%r/r w lutym. Popyt na dobra trwałego użytku pozostaje relatywnie solidny, chociaż w marcu doszło do pewnego pogorszenia nastrojów konsumenckich, co może ograniczać decyzje zakupowe. Wysokie ceny paliw prawdopodobnie ograniczyły ich sprzedaż, zwłaszcza, że pod koniec marca rząd ogłosił wprowadzenie programu „Ceny Paliwa Niżej” (CPN) od początku kwietnia, więc część kierowców mogła ograniczyć tankowanie w oczekiwaniu na niższe ceny po obniżce akcyzy i VATu. Jednocześnie wcześniejsza niż przed rokiem data świąt Wielkiej Nocy (początek kwietnia) mogła podbijać sprzedaż żywności już pod koniec marca.

ME: Rząd nie przewiduje wygaszenia programu CPN w ciągu najbliższych tygodniach – Miłosz Motyka.

- W ciągu najbliższych tygodni nie jest przewidywane wygaszenie programu CPN – powiedział minister energii Miłosz Motyka. Dodał, że do analiz w sprawie wygaszenia wsparcia mógłby skłonić rząd spadek cen hurtowych paliw do poziomów sprzed wybuchu wojny na Bliskim Wschodzie.

MF: Polityka klimatyczna nie może ograniczać rozwoju – Andrzej Domański.

- Zmiany klimatyczne są faktem, ale polityki klimatyczne w Europie nie mogą ograniczać możliwości rozwoju – powiedział minister finansów i gospodarki Andrzej Domański. Dodał, że nie widzi logiki w sytuacji, w której produkcja przenosi się z Europy do Azji, gdyż nie pomaga to klimatowi, a osłabia gospodarkę. Podkreślił, że należy jasno oddzielić rozwiązania, które realnie wspierają zarówno wzrost, jak i klimat, od tych, które są po prostu nadmierną biurokracją i hamują inwestycje.

- Zdaniem ministra odejście od niższego VAT i akcyzy na paliwa w pierwszych tygodniach maja, byłoby przedwczesne, a wygaszanie programu CPN („Ceny Paliw Niżej”) powinno być stopniowe. Domański poinformował również, że rząd nie pracuje nad podwyższeniem drugiego progu podatkowego.

ZBP: Wzrost sprzedaży hipotek w 2026 w coraz większym stopniu wynika z refinansowania.

- W 1kw26 poziom refinansowania kredytów mieszkaniowych osiągnął 28,7% sprzedaży kredytów – ocenia Związek Banków Polskich (ZBP). W 3k25 i 4kw25 było to ok. 20%, a w całym 2025 ok. 15% nowej sprzedaży hipotek.

BGK obniża plany emisji obligacji na potrzeby KFD w 2026.

- Bank Gospodarstwa Krajowego (BGK) obniżył plan emisji obligacji na rzecz Krajowego Funduszu Drogowego (KFD) na 2026 o PLN1,3mld do PLN4,3mld.

Komentarz rynkowy

Rynek FX: Kwestia Bliskiego Wschodu dominuje na rynkowych wycenach. Czy dzisiejsze negocjacje USA – Iran dojdą do skutku i okażą się skuteczne?

- Początkowy optymizm związany z ogłoszoną w piątek przez Iran możliwością przepływu przez Cieśninę Ormuz szybko ustąpił, gdyż decyzję o blokadzie utrzymały Stany Zjednoczone. W rezultacie niedługo po informacji o otwarciu cieśniny Teheran raz jeszcze ją zamknął. Zamieszanie wokół udrożnienia Ormuzu skutkowało podbiciem zmienności na rynku ropy naftowej. W piątek cena baryłki Brent przejściowo zniżkowała poniżej poziomu 90US$/bbl. Na dzisiejszym otwarciu porusza się wokół 95US$. Sytuacja na rynkach finansowych pozostaje zdominowana przez doniesienia z Bliskiego Wschodu. Tym bardziej, iż w nocy z wtorku na środę upływa 2-tygodniowe zawieszenie broni pomiędzy USA a Iranem. Dziś w Pakistanie ma dojść do drugiej rundy rozmów pokojowych. W rezultacie rozpoczynamy kolejny tydzień, w którym geopolityka będzie wyznaczała nastroje oraz kierunek zmian ropy naftowej a tym samym i skorelowanego z nią kursu €/US$. Na starcie poniedziałkowej sesji dolar nieznacznie drożeje a para €/US$ oscyluje wokół poziomu 1,1750 tj. nieco ponad pół centa niżej od wyznaczonego w ubiegłym tygodniu 1,5-miesięcznego maksimum. Kalendarium rozpoczynającego się tygodnia opiera się przede wszystkim na publikacji wstępnych indeksów PMI z europejskich gospodarek (czwartek). Przypomnijmy, iż odczyty PMI prezes Christine Lagarde wskazywała jako istotne do oceny kolejnych ruchów Europejskiego Banku Centralnego. W tym tygodniu odbędzie się wysłuchanie Kevina Warsha (nominata na prezesa Fed) przed komisją Senatu USA.

- Kurs €/PLN rozpoczyna nowy tydzień od niewielkich wzrostów, co jest reakcją na wzrost obaw o sytuację na Bliskim Wschodzie. Tuż przed wygasającym w nocy z wtorku na środę zawieszeniem walk perspektywy zakończenia konfliktu pozostają niepewne a żegluga handlowa przez Cieśninę Ormuz wstrzymana. Mimo wzrostu awersji do ryzyka skala osłabienia złotego pozostaje ograniczona. Kurs €/PLN przesunął się o około grosz z poziomu 4,2250 i pozostaje wrażliwy na doniesienia z Bliskiego Wschodu. W tym tygodniu poznamy liczne krajowe dane makroekonomiczne (produkcja przemysłowa, budowlano-montażowa, zatrudnienia, płace, inflacja PPI, sprzedaż detaliczna, stopa bezrobocia). W naszej ocenie nie będą one jednak miały większego znaczenia wobec dominacji sentymentu zewnętrznego. Tym bardziej, iż większość członków Rady Polityki Pieniężnej skłania się obecnie do scenariusza stabilizacji stóp procentowych w najbliższych miesiącach a wspomniane krajowe nie wpłyną na perspektywy monetarne.

Rynek FI: Wycena bazowych rynków długu na huśtawce nastrojów. Przesłuchanie Warsha i wstępne dane PMI ze strefy euro chwilowo odciągną inwestorów od tematu Bliskiego Wschodu.

- Bazowe rynki długu pozostają na huśtawce nastrojów. Korelacja Treasuries i Bunda ze zmianami cen ropy sprawia, że za nami intensywna sesja. Początkowo rentowność wspomnianych obligacji zniżkowała reagując na optymistyczne doniesienia o zniesieniu blokady Cieśniny Ormuz przez Iran, by dziś zwyżkować w ślad za rosnącą nerwowością towarzyszącą doniesieniom z Bliskiego Wschodu. Niezmiennie sytuacja wokół ropy naftowej pozostaje kluczowa dla kierunku zmian bazowych rynków długu. W obliczu nawrotu awersji do ryzyka zakładamy, iż dochodowość Bunda przesuwać się będzie w stronę górnego ograniczenia kanału bocznego tj. poziomu 3,10%. Uzupełnieniem wydarzeń będą publikacje danych makroekonomicznych, w szczególności czwartkowe wstępne odczyty indeksów PMI w strefie euro. Dla Treasuries interesująco zapowiada się wysłuchanie Kevina Warsha przez komisją senacką USA. Przypomnijmy, iż po uzyskaniu zgody 15 maja powinien on objąć funkcję prezesa amerykańskiej Rezerwy Federalnej.

- Krajowa 10-latka, która w piątek po ponad tygodniu prób złamała barierę 5,50% i zakończyła tydzień w okolicy 5,40% dziś poddana zostanie próbie trwałości tej zniżki. Sytuacja towarzysząca konfliktowi USA – Iran ponownie rodzi ryzyko re-eskalacji konfliktu oraz sprzecznymi sygnałami w sprawie odblokowania Cieśniny Ormuz. W rezultacie niewykluczone, iż dziś długi koniec krajowej krzywej zbliży się w okolice poziomu 5,50%. W rozpoczynającym się tygodniu nie zabraknie krajowych impulsów. Poznamy bowiem liczne dane makroekonomiczne, które jednak naszym zdaniem pozostaną jedynie tłem dla wydarzeń globalnych. Z tego tytułu ich przełożenie na wycenę POLGBs pozostanie symboliczne. Tym bardziej, iż większość członków Rady Polityki Pieniężnej utrzymuje zgodność odnośnie do chęci stabilizacji stóp procentowych w kolejnych miesiącach.